に適合しており、信頼性の高い費用対効果の高い電気保護および制御機器により、再生可能エネルギーへのグローバルな移行をサポートしています。“")

直接回答:太陽光発電産業における銀の消費量は、およそ 2024年に6,146トンに達し, 、その割合は 世界の銀需要の17%を占めています. 。しかし、急騰する銀価格—その価格は 2025年に70%以上急騰し 、 1オンスあたり30ドルを超え—が、製造業者を “「脱銀」戦略. へと駆り立てています。これには、 銀被覆銅ペースト (銀含有量を50〜80%削減)、, 銅電解めっき技術, 、および次のような高度なセルアーキテクチャが含まれます。 TOPCon そして HJT. 。大手メーカーである LONGi そして Aiko Solar は、2026年初頭までにすでにギガワット規模の銀不使用モジュールの生産を達成しています。.

要点

銀は依然として基盤です その比類なき電気伝導性により、太陽電池電極製造において重要な役割を果たしていますが、その金属の 価格変動 は、太陽光発電メーカーにとって重大なコスト圧力となっています。業界は 1億9760万オンス (約6,146トン)の銀を2024年に消費し、これはほぼ 世界の産業用銀需要の3分の1.

を占めています。劇的な価格高騰—2024年初頭の1オンスあたり20ドル台中盤から、 2025年12月には84ドルを超えるピーク—が、代替への取り組みを加速させています。. 銀ペーストは現在、太陽電池の総製造コストの14〜30%を占めており, 、2023年のわずか5%から増加しており、メーカーは脱銀イノベーションを優先せざるを得なくなっています。.

3つの主要な経路 が、銀への依存に対処するために出現しています。

- 銀被覆銅ペースト は、既存のスクリーン印刷インフラストラクチャとの互換性を維持しながら、銀含有量を15〜30%に削減する即効性のあるソリューションを提供します。.

- 銅電解めっき は、半導体グレードの成膜技術を通じて銀を完全に排除する、より根本的なアプローチを表していますが、新しい生産ラインへの多額の設備投資が必要です。.

- 最適化されたセルアーキテクチャ—特にヘテロ接合(HJT)およびバックコンタクト(BC)設計—は、銅の統合を促進しながら、全体的な効率を向上させる低温処理を可能にします。.

大手メーカーはすでに大規模な展開を開始しています。. LONGi Green Energy は、2026年第2四半期に銅メタライズバックコンタクトセルの量産計画を確認し、一方、 Aiko Solar はスケールアップしました 10ギガワット の銀不使用「ABC」モジュール。業界アナリストは、銅メタライゼーションが2030年までに50%の市場シェアを獲得した場合、, 太陽光発電からの銀の需要は年間2億6000万オンス減少する可能性がある.

なぜ銀が太陽光発電製造を支配するのか

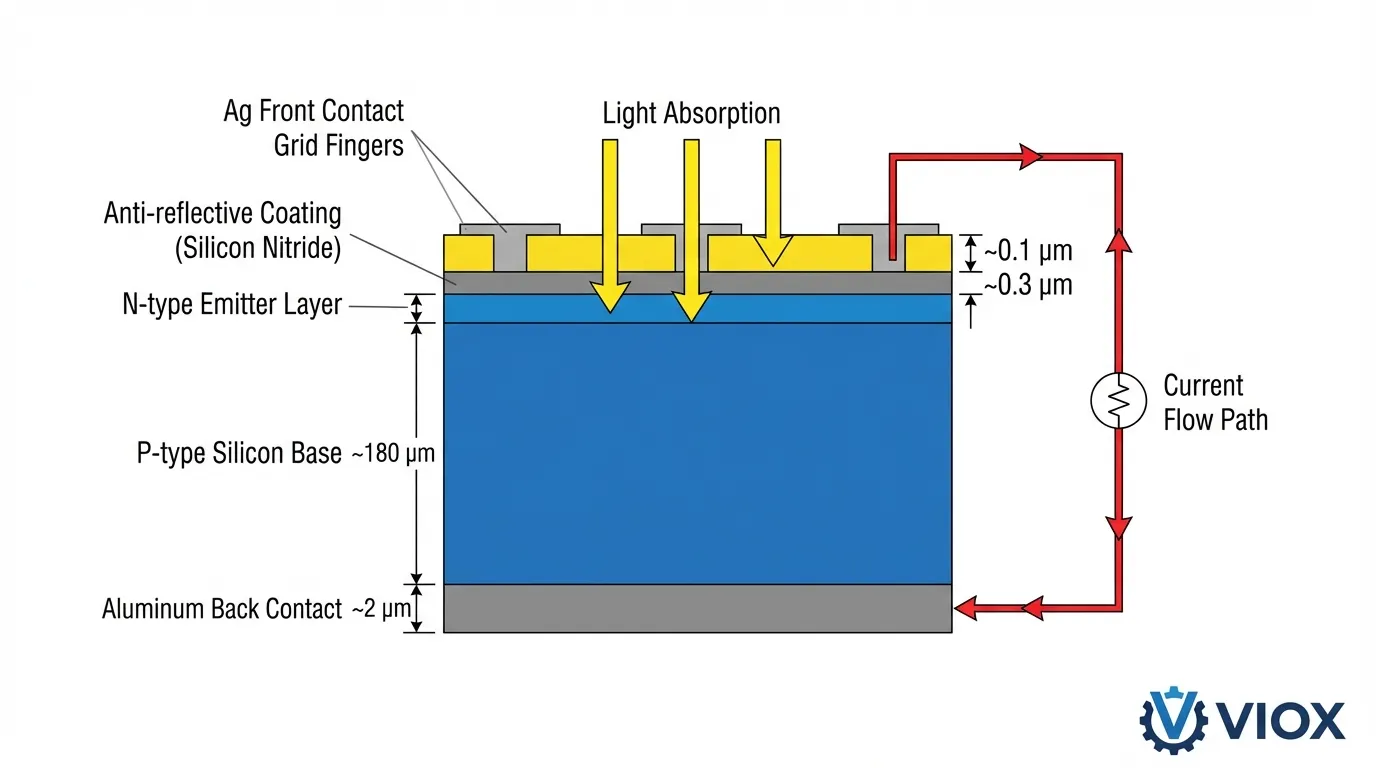

太陽電池製造における銀の役割は、代替材料では比類のない物理的特性の独自の組み合わせに由来します。 すべての金属の中で最も高い電気伝導率 (20°Cで63.0 × 10⁶ S/m)を備えた銀は、最小限の抵抗損失で太陽電池表面全体にわたる効率的な電子収集と輸送を可能にします。.

について メタライゼーションプロセス 結晶シリコン太陽電池の場合、 銀ペースト—超微細銀粒子(通常0.5〜2マイクロメートル)、ガラスフリット、および有機バインダーを含む複合材料。 高温焼成プロセス (従来のセルでは700〜900°C)中、ガラスフリットは反射防止シリコン窒化膜をエッチングし、銀粒子がシリコン基板と直接オーミック接触できるようにします。この “「焼き付き」機能 1 mΩ·cm²以下の接触抵抗を達成しながら、費用対効果の高いスクリーン印刷製造を可能にします。.

導電性に加えて、銀の 光学的特性は、 パネル全体の性能に貢献します。金属の 高い反射率 (太陽スペクトル全体で>95%)は、前面グリッドフィンガーでの光吸収を最小限に抑え、より多くの光子を活性シリコン層に導きます。銀の 酸化および腐食に対する耐性は、 屋外環境での長期的な安定性を保証し、業界の 25〜30年の保証基準をサポートします。.

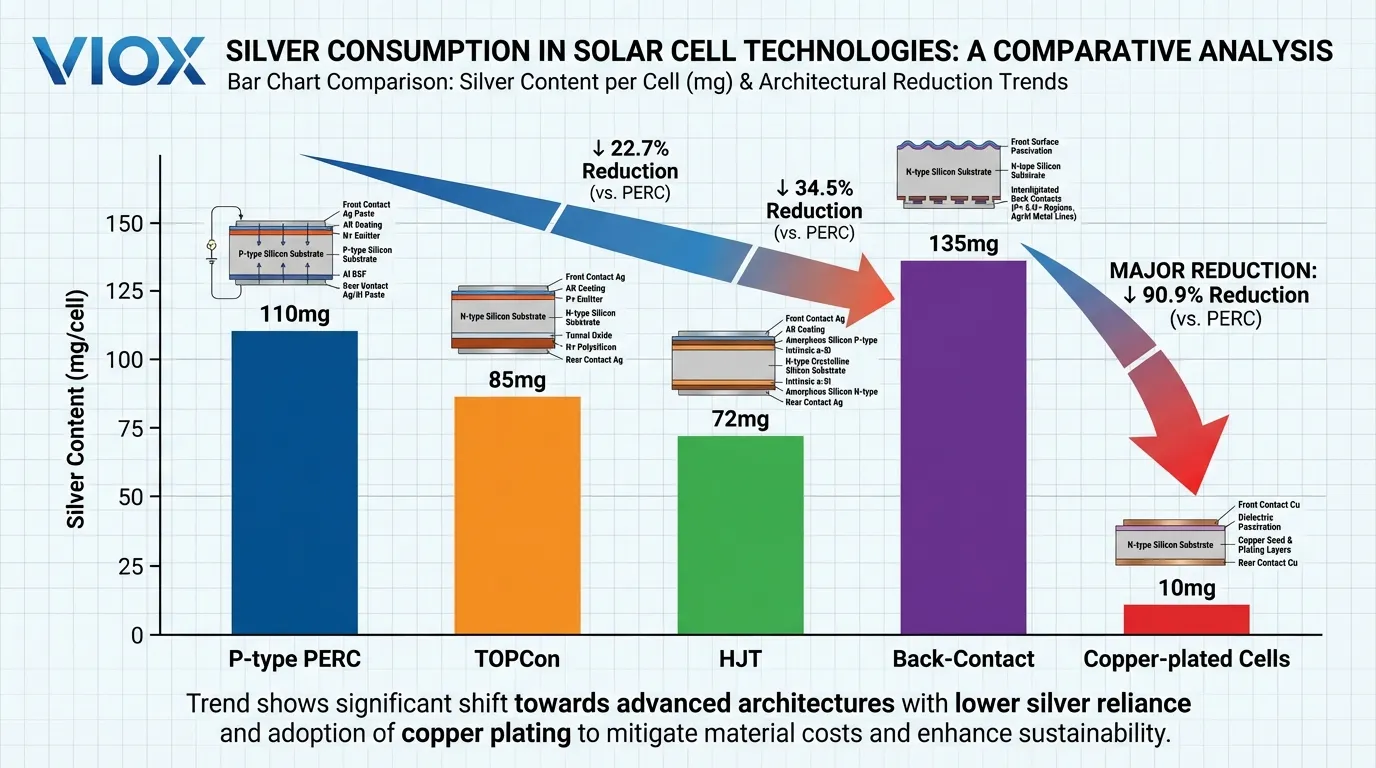

セル技術別の銀消費量

太陽光発電産業の銀使用量は、技術の変遷とともに大きく変化してきました。

- P型PERC 技術:セルあたり約100〜110ミリグラムの銀

- TOPCon セル:セルあたり80〜90ミリグラム

- ヘテロ接合(HJT) 設計:70〜75ミリグラム

- 裏面コンタクト(BC) セル:最大135ミリグラム

これらの数値は以前の反復からの削減を表していますが、絶対消費量は、グローバルな生産量が 年間700ギガワットのセル製造能力を.

超える場合に掛け合わせると、依然としてかなりの量になります。

供給の脆弱性 太陽光発電セクターの銀への依存は、. 構造的な脆弱性を 生み出しています。銅やアルミニウムとは異なり、銀生産量の約 70%は鉛、亜鉛、銅の採掘の副産物として発生します。これは、銀の供給量の増加が他の金属市場の経済状況によって制約され、太陽光発電の需要に対応して生産量を拡大する業界の能力を制限することを意味します。.

一次銀鉱山の生産量は約 年間8億1300万オンスで停滞していますが、, 総銀需要は2024年に 11億6000万オンスに達し、, 継続的な供給不足を 生み出し、 それは現在5年連続で続いています。.

銀価格の危機とその太陽光発電経済への影響

銀市場は2024年から2025年にかけて 前例のない変革を 経験し、太陽光発電製造のコスト構造を根本的に変えました。数年間、比較的安定した1オンスあたり20〜25ドルの範囲で取引された後、銀価格は2024年半ばから加速し始めました。2025年12月までに、スポット価格は 1オンスあたり84ドルを超え— 170%の増加となり、 同じ期間の金の目覚ましい73%の増加さえもはるかに上回りました。.

メーカーへのコスト圧力

この価格高騰は、太陽光発電サプライチェーン全体に即時のコスト圧力を生み出しました。. 銀ペーストは、, 2023年のセル総生産コストのわずか 5%を占めていましたが、, セル技術とペーストの配合に応じて、 2025年後半までに14〜30%に膨れ上がりました。, TOPConセルメーカーにとって、その影響は特に深刻でした。セル価格は2025年12月の安値から約30%上昇しましたが、これは銀のコストインフレにほとんど追いついていませんでした。モジュールメーカーはさらに厳しいマージンに直面し、業界全体の収益性を脅かす.

深刻なマージン圧縮を 生み出しました。 構造的な需要要因.

産業用製造需要は2024年に過去最高の

6億8050万オンスに達し、太陽光発電だけで —ほぼ, 産業用使用量の29%を 1億9760万オンス消費しました。単一セクターへのこの需要の集中は、 価格の非弾力性を. 生み出します。太陽光発電メーカーは、生産量を犠牲にすることなく消費量を簡単に削減できないためです。 一方、世界の太陽光発電設置目標は加速し続けており、, 国際エネルギー機関は4,000ギガワットを.

Meanwhile, global solar installation targets continue accelerating, with the International Energy Agency projecting 4,000 gigawatts 2030年までの新規設備容量の追加により、太陽光発電の銀需要の割合が20%を超える可能性がある。.

供給制約

サプライサイドの制約 これらの需要圧力をさらに悪化させる:

新しい銀鉱山プロジェクトには 発見から生産まで5〜8年かかる, ため、一次供給が価格シグナルに迅速に対応することは不可能である。銀生産の大部分が副産物であるため、生産量は銀価格ではなく、銅、鉛、亜鉛の市場サイクルに左右される。.

地政学的な要因が物理的な市場をさらに逼迫させており、 中国およそ 世界の太陽光発電製造能力の70%を占める が、2025年に精製銀の輸出制限を実施する, ことで、流動性の問題を悪化させ、急激な価格変動を引き起こしている。.

戦略的必然性

歴史的に薄いマージン(通常 モジュールメーカーで5〜15%)で操業している太陽光発電メーカーにとって、銀コストの急騰は 生存に関わる脅威. に関する戦略的な決定です。 である。1オンスあたり1ドルの増加 は、銀価格で約 1ワットあたり0.02〜0.03ドル のセルコストの追加につながり、モジュール価格が1ワットあたり0.15ドルを下回る競争市場では、収益性を完全に排除する可能性がある。.

この経済的圧力は、明確な戦略的必然性を生み出している。メーカーは、コストを顧客に転嫁する(市場シェアの喪失のリスク)、圧縮されたマージンを受け入れる(長期的な存続を脅かす)、または 銀への依存度を減らすか排除するために、メタライゼーションプロセスを根本的に再設計する 必要がある。.

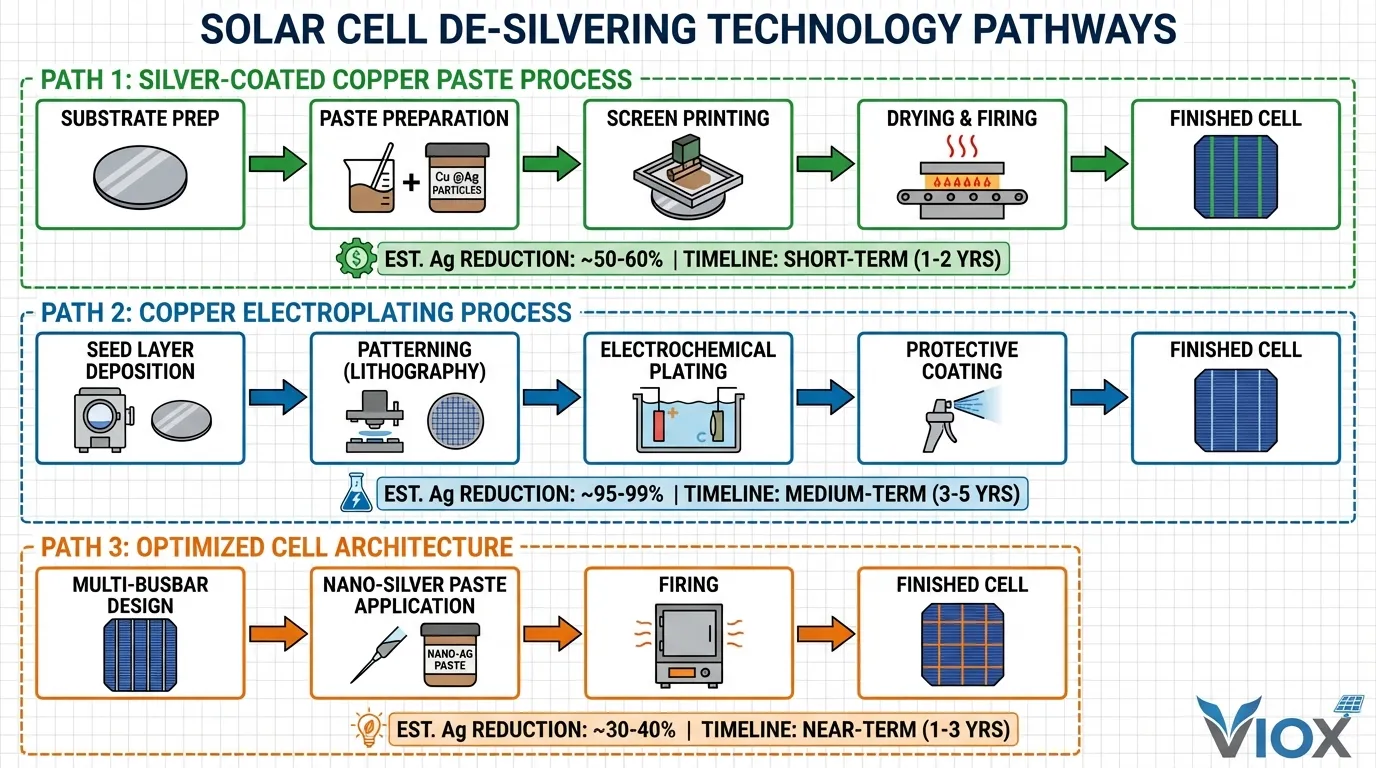

脱銀技術:段階的な節約から完全な代替へ

銀価格の圧力に対する太陽光発電業界の対応は、 3つの異なる技術的経路, を包含しており、それぞれが実装速度、設備投資、銀削減の可能性の間で異なるトレードオフを提供している。.

銀被覆銅ペースト:当面の解決策

銀被覆銅(Cu @Ag)ペースト は、最も迅速に展開可能な脱銀技術であり、 50〜80%の銀削減 を実現しながら、既存のスクリーン印刷インフラストラクチャとの互換性を維持する。このアプローチでは、銅粒子を薄い銀シェル(通常 重量比で15〜30%の銀)でコーティングし、銀の優れた表面特性を維持しながら、銅の低コストを活用する複合材料を作成する。.

技術的課題:技術的な課題は、 銅の酸化 を、コンタクト形成に必要な高温焼成プロセス中に防止することにある。700℃を超える温度では、銅は容易に酸化し、コンタクト抵抗を劇的に増加させ、セル効率を低下させる酸化銅層を形成する。銀コーティングは保護バリアとして機能するが、熱応力下でシェルの完全性を維持するには、正確な制御が必要である。.

HJTセルへの応用:〜の場合 ヘテロ接合(HJT)セル, は、より低い温度(180〜250℃)で処理されるため、銀被覆銅ペーストは特に強力な採用を達成している。熱応力の軽減により、銀シェルの劣化と銅拡散のリスクが最小限に抑えられ、銀含有量を 15-20% まで削減できる一方で、純銀ペーストと同等の効率を維持できる。.

TOPConセルへの応用:TOPConセルは、より高い焼成温度(通常700〜850℃)のため、より大きな課題を抱えている。メーカーは “「二層」ペーストアーキテクチャを開発した。最初に薄い銀シード層を印刷して焼成し、オーミックコンタクトを確立し、銅拡散バリアを作成し、次にバルク導電性を提供する厚いCu @Ag層を印刷する。このアプローチにより、 50%を超える銀消費量の削減.

が可能になる。経済的ケース :銀が1オンスあたり80ドル、銅が1ポンドあたり4ドルの場合、 銀含有量の70%削減 は、約 材料費の節約で1ワットあたり0.015〜0.020ドル. に相当し、多くのメーカーの収益性を回復させるのに十分である。既存のスクリーン印刷ラインは、ペースト配合の変更とわずかな焼成プロファイルの調整のみを必要とするため、設備投資は最小限に抑えられる。.

Cu @Agペーストの採用は、2027年までに世界のセル生産の30〜40%に達すると予測されている

銅電解めっき 銅電解めっき:根本的な変革 は、半導体製造技術を借用することにより、 銀を完全に排除する.

根本的に異なるアプローチを表している。金属ペーストを印刷して焼成する代わりに、この方法は電気化学的プロセスを通じて銅を堆積させ、優れた導電性と機械的特性を備えた微細線メタライゼーションを実現する。プロセス概要 :プロセスは、 (通常は銅またはニッケルで、厚さ50〜200ナノメートル)物理蒸着(PVD)またはスパッタリングによる。このシード層を、フォトリソグラフィーまたはレーザーアブレーションを用いてパターニングし、グリッドフィンガーの形状を定義する。パターニングされた基板を銅イオンを含む電解液に浸し、電流を印加して銅をシード層上に選択的に析出させ、グリッドフィンガーを所望の高さ(通常15〜30マイクロメートル)まで成長させる。.

技術的な利点:電気めっきされた銅フィンガーは、 より狭く (スクリーン印刷ペーストの40〜60マイクロメートルに対し、20〜30マイクロメートルまで)作製でき、より高いアスペクト比で、直列抵抗を低く抑えながら遮光損失を低減できる。純粋な銅構造は、 1.7 μΩ·cmの体積抵抗率を示す—およそ 40%低い—焼成された銀ペーストよりも低く、効率を損なうことなく、より長いフィンガーとより大きなセルフォーマットを可能にする。.

課題:しかし、電気めっきは大幅な複雑さとコストをもたらす。 設備投資 は、完全なめっきラインで 1500万〜2500万ドル/ギガワット—スクリーン印刷装置の約3〜4倍高い。シード層の均一性、めっき電流密度、または電解液組成の変動は、歩留まりを低下させる欠陥を引き起こす可能性があるため、プロセス制御の要件は厳しい。.

「銅汚染」問題:銅原子は高温で容易にシリコンに拡散し、再結合中心として作用し、セル効率を著しく低下させる深い準位欠陥を生成する。現代の銅めっきを可能にした画期的な技術は、高度なセルアーキテクチャ—特に ヘテロ接合(HJT) そして バックコンタクト(BC) 設計—透明導電性酸化物(TCO)層または効果的な 銅拡散バリア.

として機能する特殊な不動態化スタックを組み込んだことである。商業展開. :主要メーカーは、銅電気めっきの大規模な商業的実現可能性を実証している。“ Aiko Solarの「ABC」 (オールバックコンタクト)モジュールは、銅めっきのみを使用し、. LONGi Green Energy 累積生産能力10ギガワット に達し、, 2026年第2四半期.

から銅めっきバックコンタクトセルの量産を開始する計画を発表し、効率目標は26%を超える。

最適化されたセルアーキテクチャとプロセス革新, 直接的な材料置換を超えて、 セル設計の革新.

は、電流収集効率の向上と最適化されたメタライゼーションパターンを通じて、銀の使用量を削減している。マルチバスバー(MBB)およびゼロバスバー設計 :これらは、従来の3〜5バスバーレイアウトを9〜16本の細いバスバーに置き換えるか、ワイヤーベースの相互接続を優先してバスバーを完全に排除する。これらのアプローチは、電流収集をより均一に分散させ、フィンガーピッチを大きくすること(総フィンガー長を短縮)を可能にしながら、低い直列抵抗を維持する。その結果、 総メタライゼーション面積とそれに対応する銀消費量の10〜20%削減.

が実現する。ナノ銀ペースト :直径100ナノメートル未満の粒子を使用した高度なペースト配合は、より優れた充填密度とより低い焼成温度を実現し、導電性を損なうことなく、より薄い印刷層を可能にする。一部のメーカーは、最適化されたガラスフリット組成物と組み合わせたナノ銀を使用して、銀のローディングを 1ワットあたり14ミリグラム未満.

に削減している。

市場の動向と業界の変革 脱銀化の移行は、 太陽光発電バリューチェーン全体で競争力学を再構築.

し、技術的なポジショニングと資本アクセスに基づいて勝者と敗者を生み出している。銅ベースのメタライゼーションをうまく展開したメーカーは、大きなコスト上の優位性を獲得し、銀ペーストに依然として依存している競合他社に圧力をかける積極的な価格戦略を可能にする。

主要メーカーの優位性主要な統合メーカー LONGi, —セルとモジュールの両方の生産を管理するメーカー—は、脱銀化の恩恵を最も享受できる立場にある。そして Jinko Solar やTrina Solar.

などの企業は、効率の向上を最大化するためにセル-モジュール統合を最適化しながら、大規模な生産量にわたって電気めっきラインに必要な多額の設備投資を償却できる。

中小メーカーの課題 中小のTier-2およびTier-3メーカーは、より困難な選択に直面している。銅電気めっきの資本集約度, —1500万〜2500万ドル/ギガワット—は、多くの企業にとって法外な障壁となる。これらの企業にとって、 銀被覆銅ペースト.

は、有意義なコスト削減を実現しながら、最小限の設備投資で済む、よりアクセスしやすい経路を提供する。

サプライチェーンの混乱 機器および材料のサプライチェーンも、大きな混乱を経験している。スクリーン印刷装置メーカーは、電気めっきがシェアを獲得するにつれて、需要の減少に直面している。逆に、 Suzhou Maxwell Technologies などの特殊なめっき装置サプライヤーは、大量の受注残を確保しており、一部の企業は.

前年比200%を超える

収益成長を報告している。 地理的な影響 技術アップグレードに対する政府の強力な支援により、中国のメーカーは他の地域の競合他社よりも迅速に新しいメタライゼーション技術を大規模に展開できます。.

銀市場への影響

銅メタライゼーションが2027年までに世界のセル生産の10%、2028年までに30%を占め、 2030年までに50%を占めた場合、, 太陽光発電における銀の需要は、およそ 2025年の2億オンスから2030年までに1億オンスに減少する可能性があります。. これは、過去10年間を特徴づけてきた成長トレンドの劇的な逆転を意味します。.

銀の回収と循環型経済の機会

太陽光パネルの設置基盤が拡大するにつれて—およそ 2026年までに累積グローバル容量が2テラワットに達する—寿命を迎えたモジュールのリサイクルが、重要な二次銀源として浮上しています。廃棄される各パネルには、およそ 15〜25グラムの銀, が含まれており、現在の価格でかなりの価値があります。.

現在のリサイクルの状況

現在のリサイクル率は依然として低く、推定では 廃棄されたパネルの10%未満 が正式なリサイクルルートに入っています。主な障壁は経済的なものです。分解、分離、精製プロセスは労働集約型であり、エネルギー集約型です。ただし、価格が 1オンスあたり50ドル, を超えると、経済状況は劇的に変化します。.

高度なリサイクル技術

熱剥離プロセス は、制御された加熱を使用して封止材層を分離し、ガラスやフレームからセルを機械的に取り外せるようにします。次に、化学的浸出によってセル表面から銀を溶解し、電解精製によってペースト製造での再利用に適した高純度の銀を生成します。一部の施設では、 95%を超える銀回収率.

が報告されています。

について 規制支援 欧州連合の循環型経済行動計画. 中国 は、太陽光パネルを含む電子廃棄物からの貴金属の回収率向上を義務付けており、回収率と材料回収率に関する具体的な目標を設定しています。.

は、製造業者に寿命管理の資金提供を義務付ける拡大生産者責任(EPR)フレームワークを実施しています。

将来の予測 2030年までに、中国だけでも累積廃棄パネル量は 18ギガワット (約150万トン)に達する可能性があり、およそ. 270〜450トンの回収可能な銀 が含まれています。2050年までに、世界の廃棄容量は250ギガワットを超える可能性があり、銀含有量は3,750〜6,250トン に達する可能性があります—これは.

現在の年間銀鉱山生産量の10〜15%

に相当します。 将来の見通し:銀に依存しない太陽光発電産業に向けて. 技術的成熟度、経済的圧力、戦略的必要性の収束により、太陽光発電産業は.

今後10年以内に銀からの根本的な独立

に向かっています。完全な排除はありそうにありませんが、主流の製造基盤は明らかに銅主体のメタライゼーションに移行しています。 タイムラインの加速. 2023年に発表された業界ロードマップでは、段階的な節約による銀の段階的な削減が想定されており、2030年までに銅電解めっきが10〜15%の市場シェアに達すると予測されていました。ただし、2024〜2025年の劇的な価格高騰により、 このタイムラインは大幅に短縮されました, 。現在の展開発表では、銅ベースのメタライゼーションが.

2027〜2028年までに世界の生産量の30〜40%

に達する可能性があり、2030年までに過半数の市場シェアを獲得する可能性があります。重要な成功要因 25〜30年の保証基準をサポートします。 技術的性能の検証.

:技術的性能は、長期的なフィールドテストを通じて検証する必要があります。太陽光発電産業のは、多様な環境条件下での信頼性に対する信頼を必要とするためです。銅の酸化および腐食に対する感受性は依然として懸念事項であり、これは長期的な屋外暴露データを通じてのみ解決されます。.

資本の可用性:電解めっきラインに必要な多額の投資は、中小規模の製造業者にとって障壁となり、低コストの資本へのアクセスが制限されている市場での移行を遅らせる可能性があります。ただし、現在の銀価格での銅メタライゼーションの魅力的な経済性は、移行できない製造業者が存続の危機に直面する可能性があることを示唆しています。.

政策および規制要因

:一部の市場では、ユーティリティスケールの設置または補助金プログラム向けに銅メタライズモジュールを承認する前に、拡張されたフィールド検証または認証プロセスが必要になる場合があります。逆に、国内製造能力に対する政府の支援は、設備投資を補助することにより、銅電解めっきの展開を加速する可能性があります。 より広範な影響, 電, クリーンエネルギー移行のための重要な材料としての銀の役割は、投資需要と価格上昇を支える中心的な物語でした。太陽光発電の消費量がピークに達し、予測どおりに減少した場合、銀の戦略的重要性は低下し、長期的な価格軌道に影響を与える可能性があります。ただし、 電気自動車 からの需要の増加、および.

抗菌コーティング

などの新たなアプリケーションは、全体的な産業消費を維持する可能性があります。 産業変革. 太陽光発電メーカーにとって、脱銀移行は. 今後5年間で、ポストシルバー太陽光発電時代においてどのメーカーが生き残り、繁栄するかが決まる可能性が高い。.

比較表:太陽電池技術別銀含有量

| セル技術 | 銀含有量(mg/セル) | 銀含有量(mg/W) | 標準効率 | 脱銀互換性 | 2025年市場シェア |

|---|---|---|---|---|---|

| P型PERC | 100-110 | 18-20 | 22-23% | 中程度(Cu @Agペースト) | 35% |

| N型TOPCon | 80-90 | 15-17 | 24-25% | 良好(Cu @Agペースト、二層) | 45% |

| ヘテロ接合(HJT) | 70-75 | 12-14 | 25-26% | 非常に良好(Cu @Agペースト、Cuめっき) | 12% |

| バックコンタクト(BC) | 130-135 | 20-22 | 26-27% | 非常に良好(Cuめっき) | 5% |

| CuめっきHJT | 0-15 | 0-3 | 25-26% | 完全(銀フリー) | 2% |

| CuめっきBC | 0-10 | 0-2 | 26-27% | 完全(銀フリー) | 1% |

注:銀含有量は、メーカーおよび特定のセル設計によって異なります。数値は、2025年の生産における業界平均を表しています。.

脱銀技術の比較

| テクノロジー | 銀削減 | 設備投資 | 導入スケジュール | 技術成熟度 | 主要セル互換性 |

|---|---|---|---|---|---|

| 銀被覆銅ペースト(Cu @Ag) | 50-80% | 低($1-3M/GW) | 6〜12か月 | コマーシャル | すべてのセルタイプ |

| 二層ペースト(シード+ Cu @Ag) | 50-70% | 低($2-4M/GW) | 12~18ヶ月 | コマーシャル | TOPCon、PERC |

| 銅電解めっき | 95-100% | 高($15-25M/GW) | 24〜36か月 | 初期商用 | HJT、BC |

| 最適化されたグリッド設計(MBB/ゼロBB) | 10-20% | 中程度($3-6M/GW) | 12~18ヶ月 | コマーシャル | すべてのセルタイプ |

| ナノ銀ペースト | 15-25% | 低($1-2M/GW) | 6〜12か月 | コマーシャル | すべてのセルタイプ |

設備投資額は、既存の生産ラインの改修またはグリーンフィールド展開のための追加コストを表しています。.

FAQセクション

Q:なぜ太陽光発電メーカーはすぐに銅に切り替えることができないのですか?

A:銅には2つの重要な技術的障壁があります。 高温での酸化 そして “シリコンの「銅汚染」. 。従来のセル処理に必要な700〜900°Cの焼成温度にさらされると、銅は急速に酸化銅を形成し、導電性が低下します。さらに、銅原子は高温でシリコンに拡散し、欠陥を作り出し、セル効率を20〜50%低下させます。次のような高度なセルアーキテクチャ HJT そして バックコンタクト設計 は、低温処理と拡散バリア層によってこれらの問題を解決しますが、これらの技術には完全に新しい生産設備が必要であり、現在の世界全体の容量のわずか15〜20%を占めるにすぎません。.

Q:銀価格の上昇は太陽光パネルのコストにどの程度影響しますか?

A:現在の消費レベル(パネルあたり約20グラム)では、 である。1オンスあたり1ドルの増加 銀価格の上昇により、おおよそ $6-7 一般的な400ワットの住宅用パネルのコストに追加されます。銀価格が2024〜2025年に$25から$80+ドル/オンスに上昇したため、これは約 パネルあたりの追加コストは$35-40ドルあるいは 1ワットあたり$0.09-0.10ドル. です。モジュール価格が1ワットあたり約$0.15〜0.20ドルのユーティリティスケールプロジェクトの場合、これは 材料費の45〜65%の増加 を意味し、メーカーの利益を大幅に圧迫します。.

Q:古いパネルからのリサイクル銀は供給問題を解決しますか?

A:短期的にはそうではありません。廃棄された各パネルには15〜25グラムの回収可能な銀が含まれていますが、寿命を迎えるパネルの量は比較的少なく、約 2030年までに世界中で100万〜200万トン, で、おそらく 300〜500トンの銀. が含まれています。これはわずか 年間世界銀供給量の1〜2%. に相当します。累積廃棄容量が200+ギガワットに達する2050年までに、リサイクル銀は 年間3,000~5,000トン (現在の鉱山生産量の約10~15%)ですが、このタイムラインは現在の供給危機をはるかに超えて延びています。.

Q: 太陽光発電の需要が減少した場合、銀価格はどうなりますか?

A: 現在、太陽光発電は約 銀総需要の17~20% ほぼ 工業需要の30%. を占めています。銅メタライゼーションにより、太陽光発電における銀の消費量が5年間で50%削減された場合、年間需要から約 1億オンスが削減されます—これは世界の総消費量の約10%に相当します。ただし、からの需要の増加 より広範な影響 (2030年までに3倍になると予測)、, 電そして 医療用途 がこの減少を部分的に相殺する可能性があります。ほとんどのアナリストは、銀価格は2025年のピークから緩和されるものの、持続的な工業需要と継続的な供給制約により、2024年以前の水準と比較して高い水準を維持すると予想しています。.

Q: 2030年までにどの太陽電池技術が主流になりますか?

A: 業界のコンセンサスでは、 TOPCon が市場シェアの過半数を維持すると考えられています(40-50%)。これは、効率、コスト、および既存の設備との製造互換性のバランスが取れているためです。ただし、, ヘテロ接合(HJT) そして バックコンタクト技術 は、現在の合計15~20%のシェアから 2030年までに30~40%, に成長すると予測されています。これは主に、銅メタライゼーションとの優れた互換性と、より高い効率の可能性によるものです。重要な変数は、銅電解めっきが銀ベースのTOPConとのコストパリティを達成するかどうかです。もしそうなら、HJT/BCの成長は現在の予測を超えて加速する可能性があります。.

Q: 銀と銅の両方の代替品はありますか?

A: 研究者たちはいくつかの選択肢を検討しています。 アルミニウム, ニッケルそして 導電性ポリマー, などがありますが、現在、銀や銅の導電性、加工性、コストの組み合わせに匹敵するものはありません。アルミニウムは裏面電極に使用されていますが、接触抵抗が高く、表面用途にはんだ付け性が劣ります。ニッケルは複雑なめっきプロセスが必要であり、銅よりも導電性が低くなります。導電性ポリマーは初期の研究段階にあり、導電率は金属よりも数桁低くなっています。当面の間、選択肢は 銀ベースのペースト, 銀-銅複合材そして 純粋な銅メタライゼーション.

のままです。

- 詳細はこちら 関連リンク

- 太陽光発電コンバイナボックスの設計と保護 理解する

- 太陽光発電システムのDCサーキットブレーカーの要件 探る

- 太陽光パネル接続用のジャンクションボックスの仕様 発見する

- 太陽光発電設備のサージ保護戦略 レビュー

VIOXについて再生可能エネルギーシステム用の電気パネルコンポーネント.