Réponse directe: La consommation d'argent dans l'industrie photovoltaïque a atteint environ 6 146 tonnes en 2024, représentant 17 % de la demande mondiale d'argent. Cependant, la flambée des prix de l'argent, qui ont augmenté de plus de 70 % en 2025 pour dépasser 80 dollars l'once, pousse les fabricants à adopter des “stratégies de ” désargentisation ». Ceux-ci inclus les pâtes de cuivre argentées (réduisant la teneur en argent de 50 à 80 %), les technologies de galvanoplastie du cuivre, et les architectures de cellules avancées telles que TOPCon et HJT. Les principaux fabricants comme LONGi et Aiko Solar atteignent déjà une production à l'échelle du gigawatt de modules sans argent d'ici début 2026.

Principaux enseignements

L'argent reste l'épine dorsale de la fabrication d'électrodes de cellules solaires en raison de sa conductivité électrique inégalée, mais le métal la volatilité des prix est devenue une pression critique sur les coûts pour les fabricants de photovoltaïque. L'industrie a consommé 197,6 millions d'onces (environ 6 146 tonnes) d'argent en 2024, représentant près de un tiers de la demande mondiale d'argent industriel.

La flambée spectaculaire des prix, passant d'une vingtaine de dollars l'once au début de 2024 à des sommets supérieurs à 84 dollars en décembre 2025, a accéléré les efforts de substitution. La pâte d'argent représente désormais 14 à 30 % du coût total de production des cellules solaires, contre seulement 5 % en 2023, ce qui oblige les fabricants à donner la priorité aux innovations en matière de désargentisation.

Trois voies principales émergent pour lutter contre la dépendance à l'argent :

- Les pâtes de cuivre argentées offrent une solution immédiate, réduisant la teneur en argent à 15-30 % tout en maintenant la compatibilité avec l'infrastructure de sérigraphie existante.

- La galvanoplastie du cuivre représente une approche plus radicale, éliminant complètement l'argent grâce à des techniques de dépôt de qualité semi-conducteur, bien qu'elle nécessite un investissement important en capital dans de nouvelles lignes de production.

- Les architectures de cellules optimisées—en particulier les conceptions à hétérojonction (HJT) et à contact arrière (BC)—permettent un traitement à basse température qui facilite l'intégration du cuivre tout en améliorant l'efficacité globale.

Les principaux fabricants ont déjà commencé un déploiement à grande échelle. LONGi Green Energy a confirmé son intention de produire en masse des cellules à contact arrière métallisées au cuivre au deuxième trimestre 2026, tandis que Aiko Solar a mis à l'échelle 10 gigawatts de modules “ ABC ” sans argent. Les analystes du secteur prévoient que si la métallisation du cuivre capte 50 % de la part de marché d'ici 2030, la demande d'argent provenant du solaire pourrait diminuer de 260 millions d'onces par an.

Pourquoi l'argent domine la fabrication photovoltaïque

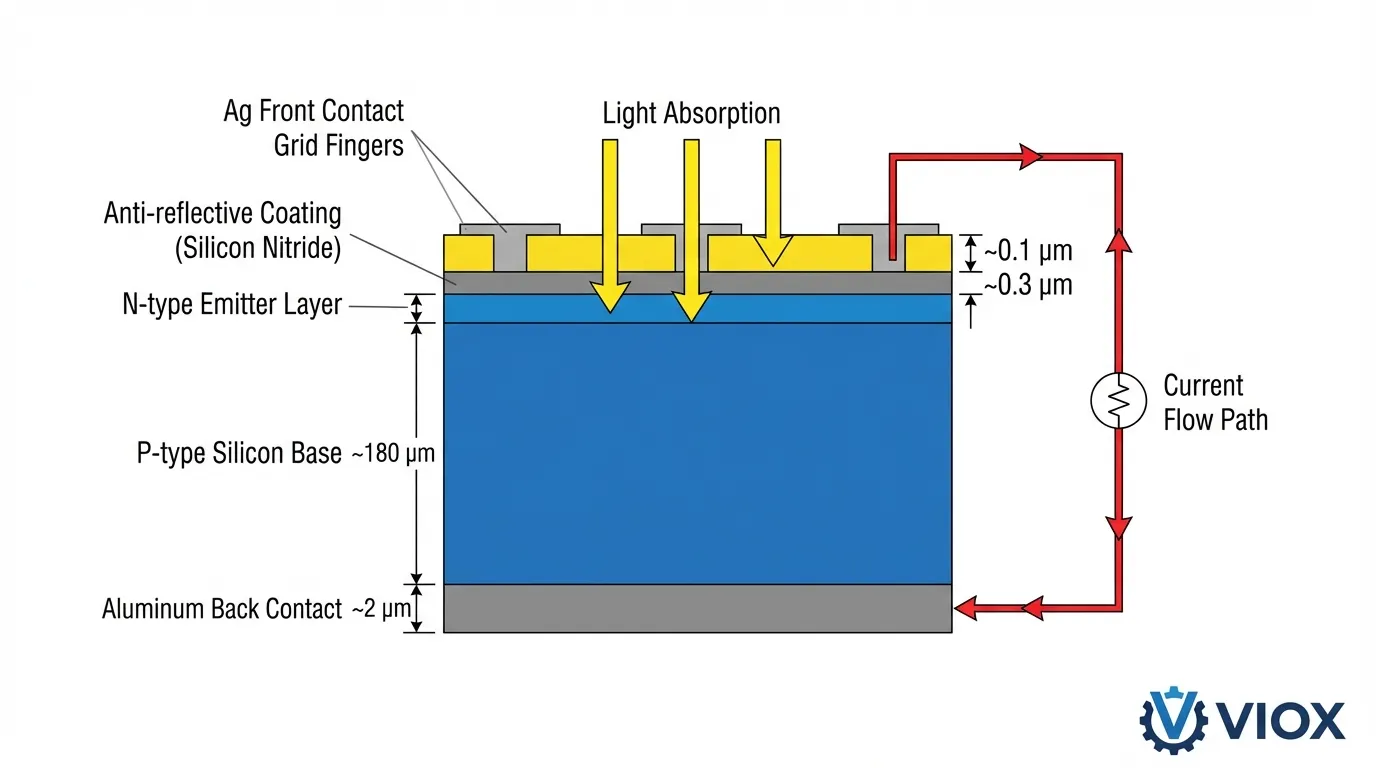

Le rôle de l'argent dans la production de cellules solaires découle d'une combinaison unique de propriétés physiques qui restent inégalées par les matériaux alternatifs. Avec le la plus haute conductivité électrique de tous les métaux (63,0 × 10⁶ S/m à 20 °C), l'argent permet une collecte et un transport efficaces des électrons à travers la surface de la cellule solaire avec des pertes résistives minimales.

Les processus de métallisation pour les cellules solaires en silicium cristallin repose sur pâte d'argent—un matériau composite contenant des particules d'argent ultra-fines (généralement de 0,5 à 2 micromètres), de la fritte de verre et des liants organiques. Pendant le processus de cuisson à haute température (700-900 °C pour les cellules traditionnelles), la fritte de verre grave la couche d'antireflet en nitrure de silicium, permettant aux particules d'argent d'établir un contact ohmique direct avec le substrat de silicium. Ce “capacité de ” cuisson à travers » permet une fabrication rentable par sérigraphie tout en atteignant des résistances de contact inférieures à 1 mΩ·cm².

Au-delà de la conductivité, l'argent propriétés optiques contribuent à la performance globale du panneau. Le métal haute réflectivité (>95 % sur le spectre solaire) minimise l'absorption de la lumière dans les doigts de grille avant, dirigeant plus de photons dans la couche de silicium active. L'argent résistance à l'oxydation et à la corrosion assure une stabilité à long terme dans les environnements extérieurs, soutenant l'industrie normes de garantie de 25 à 30 ans.

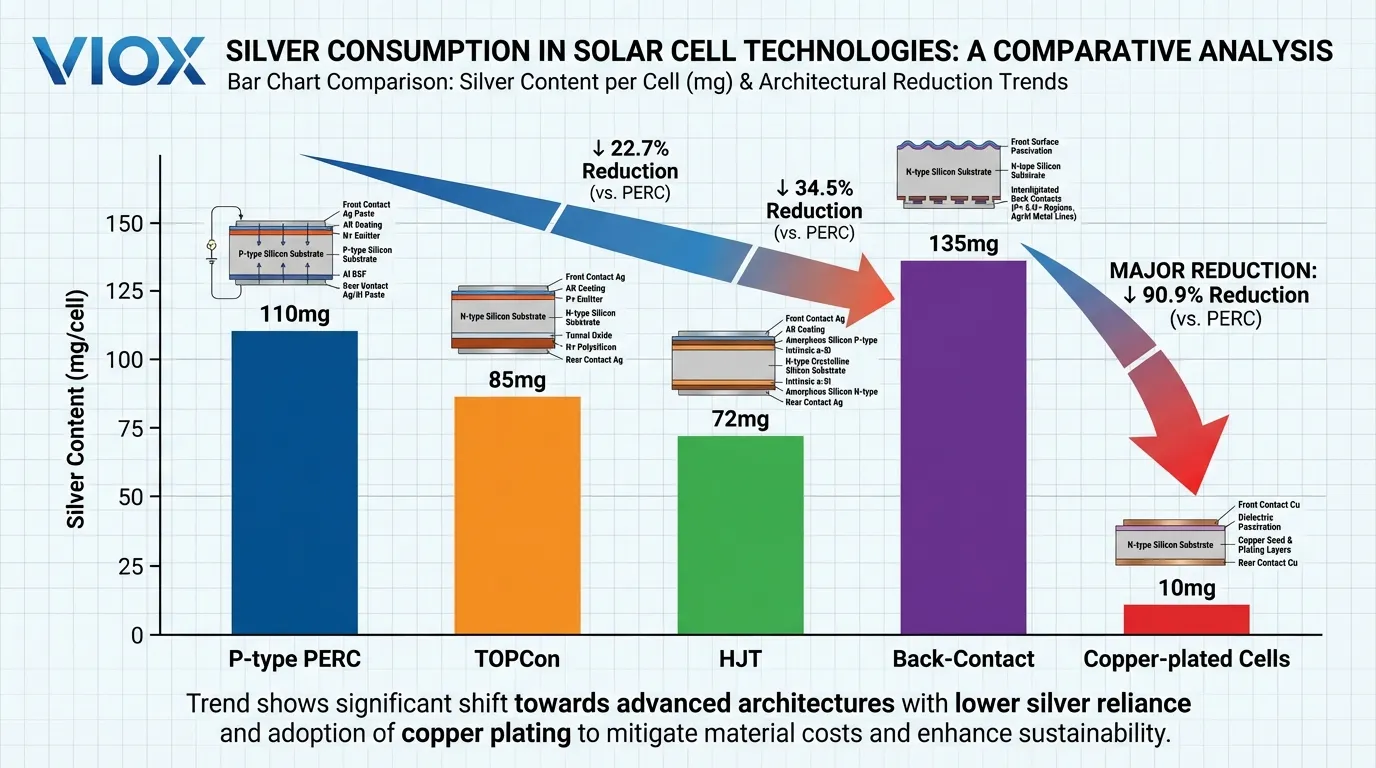

Consommation d'argent par technologie de cellule

L'intensité d'argent de l'industrie photovoltaïque a considérablement évolué avec les transitions technologiques :

- PERC de type P technologie : environ 100 à 110 milligrammes d'argent par cellule

- TOPCon cellules : 80 à 90 milligrammes par cellule

- Hétérojonction (HJT) conceptions : 70 à 75 milligrammes

- Contact arrière (BC) cellules : jusqu'à 135 milligrammes

Bien que ces chiffres représentent des réductions par rapport aux itérations précédentes, la consommation absolue reste substantielle lorsqu'elle est multipliée par les volumes de production mondiaux dépassant 700 gigawatts de capacité de fabrication annuelle de cellules.

La vulnérabilité de l'approvisionnement

La dépendance du secteur solaire à l'égard de l'argent crée une vulnérabilité structurelle. Contrairement au cuivre ou à l'aluminium, environ 72 % de la production d'argent se produit en tant que sous-produit de l'extraction de plomb, de zinc et de cuivre. Cela signifie que la croissance de l'offre d'argent est limitée par l'économie des autres marchés des métaux, ce qui limite la capacité de l'industrie à augmenter sa production en réponse à la demande photovoltaïque.

La production primaire des mines d'argent a stagné à environ 813 millions d'onces par an, tandis que la demande totale d'argent a atteint 1,16 milliard d'onces en 2024, créant des déficits d'approvisionnement persistants qui se sont maintenant prolongés pendant cinq années consécutives.

La crise du prix de l'argent et son impact sur l'économie solaire

Le marché de l'argent a connu une transformation sans précédent tout au long de 2024-2025, modifiant fondamentalement la structure des coûts de la fabrication photovoltaïque. Après s'être négociés dans une fourchette relativement stable de 20 à 25 $ l'once pendant plusieurs années, les prix de l'argent ont commencé à s'accélérer au milieu de 2024. En décembre 2025, les prix au comptant avaient dépassé 84 $ l'once—un augmentation de 170 % qui a largement dépassé même le gain impressionnant de 73 % de l'or sur la même période.

Pression sur les coûts pour les fabricants

Cette explosion des prix a créé des pressions immédiates sur les coûts tout au long de la chaîne d'approvisionnement solaire. Pâte d'argent, qui ne représentait que 5 % du coût total de production des cellules en 2023, a grimpé à 14-30 % fin 2025, selon la technologie des cellules et la formulation de la pâte.

Pour les fabricants de cellules TOPCon, l'impact a été particulièrement grave : alors que les prix des cellules ont augmenté d'environ 30 % par rapport à leurs creux de décembre 2025, cela a à peine suivi le rythme de l'inflation du coût de l'argent. Les producteurs de modules ont été confrontés à des marges encore plus serrées, créant une forte compression des marges qui menaçait la rentabilité dans l'ensemble de l'industrie.

Facteurs de demande structurels

La demande de fabrication industrielle a atteint un niveau record de 680,5 millions d'onces en 2024, le photovoltaïque consommant à lui seul 197,6 millions d'onces—près de 29 % de l'utilisation industrielle. Cette concentration de la demande dans un seul secteur crée une inélasticité des prix, car les fabricants de panneaux solaires ne peuvent pas facilement réduire leur consommation sans sacrifier les volumes de production.

Pendant ce temps, les objectifs mondiaux d'installation solaire continuent de s'accélérer, avec le L'Agence internationale de l'énergie prévoit 4 000 gigawatts de nouveaux ajouts de capacité d'ici à 2030, ce qui pourrait porter la part de l'argent dans la demande totale à plus de 20 %.

Contraintes d'approvisionnement

Contraintes du côté de l'offre aggravent ces pressions sur la demande :

Les nouveaux projets d'extraction d'argent nécessitent 5 à 8 ans entre la découverte et la production, ce qui rend impossible une réaction rapide de l'offre primaire aux signaux de prix. La nature de sous-produit de la plupart de la production d'argent signifie que la production est régie par les cycles du marché du cuivre, du plomb et du zinc plutôt que par les prix de l'argent directement.

Les facteurs géopolitiques ont encore resserré les marchés physiques, avec China— qui représente environ 70 % de la capacité mondiale de fabrication de panneaux solaires— mettant en œuvre des restrictions à l'exportation sur l'argent raffiné en 2025, exacerbant les problèmes de liquidité et déclenchant une forte volatilité des prix.

L'impératif stratégique

Pour les fabricants de panneaux solaires qui fonctionnent avec des marges historiquement faibles (généralement 5 à 15 % pour les producteurs de modules), la flambée du coût de l'argent représente une menace existentielle. UNE Une augmentation de 10 $ par once du prix de l'argent se traduit par environ 0,02 à 0,03 $ par watt de coûts supplémentaires pour les cellules, ce qui peut éliminer complètement la rentabilité sur les marchés concurrentiels où les prix des modules sont tombés en dessous de 0,15 $ par watt.

Cette pression économique a créé un impératif stratégique clair : les fabricants doivent soit répercuter les coûts sur les clients (au risque de perdre des parts de marché), soit accepter des marges comprimées (menaçant la viabilité à long terme), soit fondamentalement reconcevoir leurs processus de métallisation afin de réduire ou d'éliminer la dépendance à l'argent.

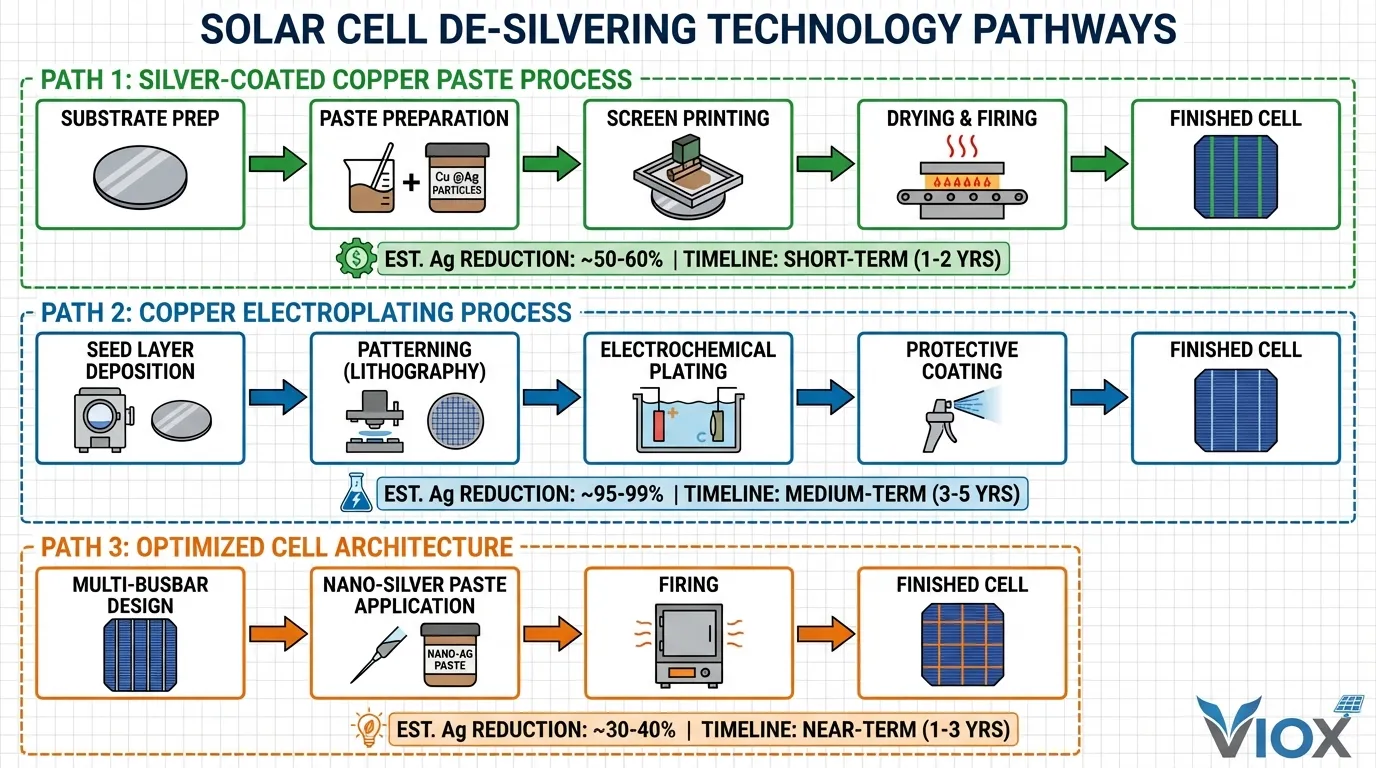

Technologies de désargenture : de la réduction progressive à la substitution complète

La réponse de l'industrie solaire aux pressions sur le prix de l'argent englobe trois voies technologiques distinctes, chacune offrant différents compromis entre la vitesse de mise en œuvre, les besoins en capitaux et le potentiel de réduction de l'argent.

Pâte de cuivre argenté : la solution immédiate

La pâte de cuivre argenté (Cu @Ag) représente la technologie de désargenture la plus rapidement déployable, offrant une réduction de l'argent de 50 à 80 % tout en maintenant la compatibilité avec l'infrastructure de sérigraphie existante. Dans cette approche, les particules de cuivre sont recouvertes d'une fine couche d'argent (généralement 15 à 30 % d'argent en poids), créant un matériau composite qui tire parti du coût inférieur du cuivre tout en préservant les propriétés de surface supérieures de l'argent.

Défi technique: Le défi technique consiste à empêcher l'oxydation du cuivre pendant le processus de cuisson à haute température requis pour la formation des contacts. À des températures supérieures à 700 °C, le cuivre s'oxyde facilement, formant des couches d'oxyde de cuivre qui augmentent considérablement la résistance de contact et réduisent l'efficacité des cellules. Le revêtement d'argent agit comme une barrière protectrice, mais le maintien de l'intégrité de la couche sous contrainte thermique nécessite un contrôle précis.

Application aux cellules HJT : Pour cellules à hétérojonction (HJT), qui sont traitées à des températures plus basses (180 à 250 °C), la pâte de cuivre argenté a connu une adoption particulièrement forte. La contrainte thermique réduite minimise la dégradation de la couche d'argent et les risques de diffusion du cuivre, ce qui permet de réduire la teneur en argent à 15-20% tout en maintenant une efficacité comparable à celle des pâtes d'argent pur.

Application aux cellules TOPCon: Les cellules TOPCon présentent de plus grands défis en raison de leurs températures de cuisson plus élevées (généralement 700 à 850 °C). Les fabricants ont développé “des architectures de pâte ” à double couche »: une fine couche d'argent est d'abord imprimée et cuite pour établir un contact ohmique et créer une barrière de diffusion du cuivre, suivie d'une épaisse couche de Cu @Ag qui assure la conductivité globale. Cette approche permet une réduction de la consommation d'argent dépassant 50 %.

Analyse économique: Avec l'argent à 80 $ l'once et le cuivre à 4 $ la livre, une réduction de 70 % de la teneur en argent se traduit par environ 0,015 à 0,020 $ par watt d'économies sur les coûts des matériaux, ce qui est suffisant pour rétablir la rentabilité de nombreux fabricants. Les besoins en capitaux sont minimes, car les lignes de sérigraphie existantes ne nécessitent que des modifications de la formulation de la pâte et des ajustements mineurs du profil de cuisson. L'adoption de la pâte Cu @Ag devrait atteindre 30 à 40 % de la production mondiale de cellules d'ici 2027.

La galvanoplastie du cuivre : la transformation radicale

La galvanoplastie du cuivre représente une approche fondamentalement différente qui élimine complètement l'argent en empruntant des techniques de fabrication de semi-conducteurs. Au lieu d'imprimer et de cuire la pâte métallique, cette méthode dépose du cuivre par des procédés électrochimiques, ce qui permet d'obtenir une métallisation à lignes fines avec une conductivité et des propriétés mécaniques supérieures.

Aperçu du processus: Le processus commence par le dépôt d'une fine couche d'ensemencement (généralement en cuivre ou en nickel, de 50 à 200 nanomètres d'épaisseur) par dépôt physique en phase vapeur (PVD) ou pulvérisation cathodique. Cette couche d'ensemencement est ensuite structurée par photolithographie ou ablation laser pour définir la géométrie des doigts de grille. Le substrat structuré est immergé dans un bain d'électrolyte contenant des ions cuivre, où un courant appliqué entraîne le dépôt de cuivre sélectivement sur la couche d'ensemencement, construisant des doigts de grille à la hauteur souhaitée (généralement de 15 à 30 micromètres).

Avantages techniques: Les doigts de cuivre électrodéposés peuvent être fabriqués plus étroits (jusqu'à 20-30 micromètres contre 40-60 micromètres pour la pâte sérigraphiée) avec des rapports d'aspect plus élevés, réduisant les pertes d'ombrage tout en maintenant une faible résistance série. La structure en cuivre pur présente une résistivité globale de 1,7 μΩ·cm—environ 40 % inférieure à celle de la pâte d'argent cuite—permettant des doigts plus longs et des formats de cellules plus grands sans pénalité d'efficacité.

Défis: Cependant, la galvanoplastie introduit une complexité et un coût importants. L' investissement initial pour une ligne de placage complète varie de 15 à 25 millions de dollars par gigawatt de capacité—environ 3 à 4 fois plus élevé que l'équipement de sérigraphie. Les exigences de contrôle du processus sont strictes, car les variations de l'uniformité de la couche d'ensemencement, de la densité du courant de placage ou de la composition de l'électrolyte peuvent provoquer des défauts qui réduisent le rendement.

Le problème de “ l'empoisonnement au cuivre ”: Les atomes de cuivre diffusent facilement dans le silicium à des températures élevées, créant des défauts profonds qui agissent comme des centres de recombinaison et dégradent considérablement l'efficacité des cellules. La percée qui a permis le placage au cuivre moderne est venue avec des architectures de cellules avancées—en particulier hétérojonction (HJT) et contact arrière (BC) —qui incorporent des couches d'oxyde conducteur transparent (TCO) ou des empilements de passivation spécialisés qui agissent comme des barrières de diffusion du cuivre.

Déploiement commercial: Les principaux fabricants ont démontré la viabilité commerciale du placage au cuivre à grande échelle. Les modules “ ABC ” d'Aiko Solar” (All-Back-Contact), qui utilisent exclusivement le placage au cuivre, ont atteint 10 gigawatts de capacité de production cumulée. LONGi Green Energy ont annoncé des plans de production de masse de cellules à contact arrière plaquées cuivre à partir de T2 2026, avec des objectifs d'efficacité dépassant 26 %.

Architectures de cellules optimisées et innovations de processus

Au-delà de la substitution directe des matériaux, les innovations de conception des cellules réduisent l'intensité de l'argent grâce à une efficacité de collecte de courant améliorée et à des modèles de métallisation optimisés.

Conceptions multi-barres omnibus (MBB) et zéro barre omnibus: Celles-ci remplacent les dispositions traditionnelles à 3-5 barres omnibus par 9-16 barres omnibus minces ou éliminent complètement les barres omnibus au profit d'une interconnexion à base de fil. Ces approches distribuent la collecte de courant plus uniformément, permettant d'augmenter le pas des doigts (réduisant la longueur totale des doigts) tout en maintenant une faible résistance série. Le résultat est une réduction de 10 à 20 % de la surface totale de métallisation et de la consommation d'argent correspondante.

Pâtes de nano-argent: Les formulations de pâte avancées utilisant des particules de moins de 100 nanomètres de diamètre permettent d'obtenir une meilleure densité de tassement et des températures de cuisson plus basses, ce qui permet d'obtenir des couches d'impression plus minces sans sacrifier la conductivité. Certains fabricants ont réduit la charge d'argent à moins de 14 milligrammes par watt en utilisant du nano-argent combiné à des compositions de fritte de verre optimisées.

Dynamique du marché et transformation de l'industrie

La transition vers la désargenture est en train de remodeler la dynamique concurrentielle à travers la chaîne de valeur solaire, créant des gagnants et des perdants en fonction du positionnement technologique et de l'accès au capital. Les fabricants qui déploient avec succès la métallisation à base de cuivre bénéficient d'avantages de coûts importants, ce qui leur permet d'adopter des stratégies de prix agressives qui mettent la pression sur les concurrents qui dépendent encore de la pâte d'argent.

Avantage des principaux fabricants

Les principaux fabricants intégrés—ceux qui contrôlent à la fois la production de cellules et de modules—sont les mieux placés pour tirer parti des avantages de la désargenture. Des entreprises comme LONGi, Jinko Solaret Trina Solar peuvent amortir les investissements importants nécessaires aux lignes de galvanoplastie sur de grands volumes de production tout en optimisant l'intégration cellule-module pour maximiser les gains d'efficacité.

Défis pour les petits fabricants

Les petits fabricants de niveau 2 et de niveau 3 sont confrontés à des choix plus difficiles. L' intensité capitalistique de la galvanoplastie au cuivre—15 à 25 millions de dollars par gigawatt—représente une barrière prohibitive pour de nombreuses entreprises. Pour ces acteurs, la pâte de cuivre argentée offre une voie plus accessible, nécessitant un investissement minimal tout en apportant un allègement significatif des coûts.

Perturbation de la chaîne d'approvisionnement

La chaîne d'approvisionnement en équipements et en matériaux connaît également des perturbations importantes. Les fabricants d'équipements de sérigraphie sont confrontés à une baisse de la demande à mesure que la galvanoplastie gagne des parts de marché. Inversement, les fournisseurs d'équipements de placage spécialisés comme Suzhou Maxwell Technologies enregistrent des carnets de commandes massifs, certains faisant état d'une croissance de leurs revenus dépassant 200 % d'une année sur l'autre.

Implications géographiques

La domination de la Chine dans la fabrication de produits solaires lui permet de mener la transition vers la désargenture. Avec environ 70 % de la capacité mondiale de production de cellules et grâce au fort soutien gouvernemental aux mises à niveau technologiques, les fabricants chinois peuvent déployer de nouvelles technologies de métallisation à grande échelle plus rapidement que leurs concurrents dans d'autres régions.

Impact sur les marchés de l'argent

Si la métallisation au cuivre capte 10 % de la production mondiale de cellules d'ici 2027, 30 % d'ici 2028, et 50 % d'ici 2030, la demande d'argent solaire pourrait diminuer d'environ 200 millions d'onces en 2025 à 100 millions d'onces d'ici 2030. Cela représenterait un renversement spectaculaire de la tendance de croissance qui a caractérisé la dernière décennie.

Récupération de l'argent et opportunités d'économie circulaire

À mesure que le parc installé de panneaux solaires croît, approchant 2 térawatts de capacité mondiale cumulée d'ici 2026, le recyclage des modules en fin de vie émerge comme une source secondaire importante d'argent. Chaque panneau mis hors service contient environ 15-25 grammes d'argent, ce qui représente une valeur substantielle aux prix actuels.

État actuel du recyclage

Les taux de recyclage actuels restent faibles, avec des estimations suggérant moins de 10 % des panneaux mis hors service entrent dans les circuits de recyclage formels. Le principal obstacle est économique : les processus de démontage, de séparation et de raffinage sont gourmands en main-d'œuvre et en énergie. Cependant, à des prix supérieurs à 50 dollars l'once, la situation économique change radicalement.

Technologies de recyclage avancées

Les processus de délaminage thermique utilisent un chauffage contrôlé pour séparer les couches d'encapsulant, permettant le retrait mécanique des cellules du verre et des cadres. Le lessivage chimique dissout ensuite l'argent des surfaces des cellules, et le raffinage électrolytique produit de l'argent de haute pureté adapté à la réutilisation dans la fabrication de pâtes. Certaines installations signalent des taux de récupération de l'argent dépassant 95 %.

Soutien réglementaire

Les Plan d'action de l'Union européenne pour l'économie circulaire impose une meilleure récupération des métaux précieux des déchets électroniques, y compris les panneaux solaires, avec des objectifs spécifiques pour les taux de collecte et les pourcentages de récupération des matériaux. China a mis en œuvre des cadres de responsabilité élargie des producteurs (REP) obligeant les fabricants à financer la gestion de la fin de vie.

Projections futures

D'ici 2030, le volume cumulé de panneaux mis hors service en Chine seulement pourrait atteindre 18 gigawatts (environ 1,5 million de tonnes), contenant environ 270 à 450 tonnes d'argent récupérable. D'ici 2050, la capacité mondiale mise hors service pourrait dépasser 250 gigawatts, avec une teneur en argent atteignant potentiellement 3 750 à 6 250 tonnes—équivalent à 10 à 15 % de la production minière d'argent annuelle actuelle.

Perspectives d'avenir : vers une industrie solaire indépendante de l'argent

La convergence de la maturité technologique, de la pression économique et de la nécessité stratégique pousse l'industrie solaire vers une indépendance fondamentale vis-à-vis de l'argent au cours de la prochaine décennie. Bien qu'une élimination complète reste improbable, la base de fabrication dominante est clairement en transition vers une métallisation à dominante cuivre.

Calendrier accéléré

Les feuilles de route de l'industrie publiées en 2023 prévoyaient une réduction progressive de l'argent grâce à une réduction progressive de la consommation, le cuivrage atteignant une part de marché de 10 à 15 % d'ici 2030. Cependant, la flambée spectaculaire des prix de 2024-2025 a considérablement comprimé ce calendrier. Les annonces de déploiement actuelles suggèrent que la métallisation à base de cuivre pourrait atteindre 30 à 40 % de la production mondiale d'ici 2027-2028, avec un potentiel de part de marché majoritaire d'ici 2030.

Facteurs de succès critiques

Validation des performances techniques: Les performances techniques doivent être validées par des essais sur le terrain à long terme, car l'industrie solaire normes de garantie de 25 à 30 ans exige une confiance dans la fiabilité dans diverses conditions environnementales. La sensibilité du cuivre à l'oxydation et à la corrosion reste une préoccupation qui ne sera résolue que grâce à des données d'exposition extérieure prolongée.

Disponibilité des capitaux: L'investissement substantiel requis pour les lignes de cuivrage crée des obstacles pour les petits fabricants et peut ralentir la transition sur les marchés où l'accès à des capitaux à faible coût est limité. Cependant, la situation économique convaincante de la métallisation au cuivre aux prix actuels de l'argent suggère que les fabricants incapables de faire la transition pourraient être confrontés à des menaces existentielles.

Facteurs politiques et réglementaires: Certains marchés peuvent exiger des processus de validation sur le terrain ou de certification prolongés avant d'approuver les modules métallisés au cuivre pour les installations à l'échelle des services publics ou les programmes de subventions. Inversement, le soutien gouvernemental à la capacité de fabrication nationale pourrait accélérer le déploiement du cuivrage en subventionnant les investissements en capital.

Implications plus larges

Le rôle de l'argent en tant que matériau essentiel pour les transitions énergétiques propres a été un récit central soutenant la demande d'investissement et l'appréciation des prix. Si la consommation solaire culmine et diminue comme prévu, l'importance stratégique de l'argent pourrait diminuer, ce qui pourrait affecter les trajectoires de prix à long terme. Cependant, la demande croissante de véhicules électriques, l'électronique, et les applications émergentes comme revêtements antimicrobiens peuvent soutenir la consommation industrielle globale.

Transformation de l'industrie

Pour les fabricants de panneaux solaires, la transition vers la suppression de l'argent représente à la fois un défi et une opportunité. Ceux qui réussissent à surmonter les exigences technologiques et de capital émergeront avec des structures de coûts durables, indépendantes de la volatilité des métaux précieux, ce qui les positionnera pour une compétitivité à long terme. Ceux qui ne parviennent pas à s'adapter risquent une compression des marges et une obsolescence potentielle. Les cinq prochaines années détermineront probablement quels fabricants survivront et prospéreront à l'ère post-argent du solaire..

Tableau comparatif : Teneur en argent par technologie de cellule solaire

| Technologie de cellule | Teneur en argent (mg/cellule) | Teneur en argent (mg/W) | Efficacité typique | Compatibilité avec le désargentage | Part de marché 2025 |

|---|---|---|---|---|---|

| PERC de type P | 100-110 | 18-20 | 22-23% | Modérée (pâte Cu @Ag) | 35% |

| TOPCon de type N | 80-90 | 15-17 | 24-25% | Bonne (pâte Cu @Ag, double couche) | 45% |

| Hétérojonction (HJT) | 70-75 | 12-14 | 25-26% | Excellente (pâte Cu @Ag, placage Cu) | 12% |

| Contact arrière (BC) | 130-135 | 20-22 | 26-27% | Excellente (placage Cu) | 5% |

| HJT plaqué Cu | 0-15 | 0-3 | 25-26% | Complète (sans argent) | 2% |

| BC plaqué Cu | 0-10 | 0-2 | 26-27% | Complète (sans argent) | 1% |

Remarque : La teneur en argent varie selon le fabricant et la conception spécifique de la cellule. Les chiffres représentent les moyennes de l'industrie pour la production de 2025.

Comparaison des technologies de désargentage

| Technologie | Réduction de l'argent | Investissement en capital | Calendrier de mise en œuvre | Maturité technique | Compatibilité avec les cellules primaires |

|---|---|---|---|---|---|

| Pâte de cuivre argentée (Cu @Ag) | 50-80% | Faible (1 à 3 M$/GW) | 6 à 12 mois | Commercial | Tous les types de cellules |

| Pâte double couche (Seed + Cu @Ag) | 50-70% | Faible (2 à 4 M$/GW) | 12-18 mois | Commercial | TOPCon, PERC |

| Électroplacage de cuivre | 95-100% | Élevé (15 à 25 M$/GW) | 24-36 mois | Commercialisation précoce | HJT, BC |

| Conception de grille optimisée (MBB/Zero-BB) | 10-20% | Modérée (3 à 6 M$/GW) | 12-18 mois | Commercial | Tous les types de cellules |

| Pâte de nano-argent | 15-25% | Faible (1 à 2 M$/GW) | 6 à 12 mois | Commercial | Tous les types de cellules |

Les chiffres d'investissement en capital représentent les coûts supplémentaires pour la modernisation des lignes de production existantes ou le déploiement de nouvelles installations.

Section FAQ

Q : Pourquoi les fabricants de panneaux solaires ne peuvent-ils pas simplement passer au cuivre immédiatement ?

R : Le cuivre se heurte à deux obstacles techniques critiques : oxydation à haute température et “ empoisonnement au cuivre ” du silicium. Lorsqu'il est exposé aux températures de cuisson de 700 à 900 °C requises pour le traitement traditionnel des cellules, le cuivre forme rapidement de l'oxyde de cuivre, qui a une mauvaise conductivité. De plus, les atomes de cuivre se diffusent dans le silicium à des températures élevées, créant des défauts qui réduisent l'efficacité des cellules de 20 à 50 %. Les architectures de cellules avancées comme HJT et les conceptions à contact arrière résolvent ces problèmes grâce à un traitement à basse température et à des couches de barrière de diffusion, mais ces technologies nécessitent un équipement de production entièrement nouveau et ne représentent que 15 à 20 % de la capacité mondiale actuelle.

Q : Dans quelle mesure l'augmentation du prix de l'argent affecte-t-elle le coût des panneaux solaires ?

R : Aux niveaux de consommation actuels (environ 20 grammes par panneau), une Une augmentation de 10 $ par once augmentation des prix de l'argent ajoute environ $6-7 au coût d'un panneau résidentiel typique de 400 watts. Avec des prix de l'argent passant de 25 $ à plus de 80 $ l'once entre 2024 et 2025, cela représente environ 35 à 40 $ de coût supplémentaire par panneauou 0,09 à 0,10 $ par watt. Pour les projets à l'échelle des services publics avec des modules au prix d'environ 0,15 à 0,20 $ par watt, cela représente une augmentation de 45 à 65 % des coûts des matériaux, ce qui comprime considérablement les marges des fabricants.

Q : L'argent recyclé provenant d'anciens panneaux résoudra-t-il le problème d'approvisionnement ?

R : Pas à court terme. Bien que chaque panneau mis hors service contienne 15 à 25 grammes d'argent récupérable, le volume de panneaux arrivant en fin de vie reste relativement faible, environ 1 à 2 millions de tonnes dans le monde d'ici 2030, contenant peut-être 300 à 500 tonnes d'argent. Cela ne représente que 1 à 2 % de l'approvisionnement mondial annuel en argent. D'ici 2050, lorsque la capacité cumulée mise hors service atteindra plus de 200 gigawatts, l'argent recyclé pourrait fournir 3 000 à 5 000 tonnes par an (environ 10 à 15 % de la production minière actuelle), mais ce calendrier s'étend bien au-delà de la crise d'approvisionnement actuelle.

Q : Qu'arrive-t-il aux prix de l'argent si la demande solaire diminue ?

R : L'énergie solaire représente actuellement environ 17 à 20 % de la demande totale d'argent et près de 30 % de la demande industrielle. Si la métallisation au cuivre réduit la consommation d'argent solaire de 50 % sur 5 ans, cela supprimerait environ 100 millions d'onces de la demande annuelle— environ 10 % de la consommation mondiale totale. Cependant, la demande croissante de véhicules électriques (qui devrait tripler d'ici 2030), l'électroniqueet applications médicales pourrait compenser partiellement ce déclin. La plupart des analystes s'attendent à ce que les prix de l'argent se modèrent par rapport aux sommets de 2025, mais restent élevés par rapport aux niveaux d'avant 2024 en raison d'une demande industrielle persistante et de contraintes d'approvisionnement continues.

Q : Quelle technologie de cellules solaires dominera d'ici 2030 ?

R : Le consensus de l'industrie suggère TOPCon maintiendra une part de marché majoritaire (40-50%) jusqu'en 2030 en raison de son équilibre entre efficacité, coût et compatibilité de fabrication avec l'équipement existant. Cependant, hétérojonction (HJT) et technologies à contact arrière devraient passer d'une part combinée actuelle de 15 à 20 % à 30 à 40 % d'ici 2030, principalement en raison de leur compatibilité supérieure avec la métallisation au cuivre et de leur potentiel d'efficacité plus élevé. La variable clé est de savoir si la galvanoplastie au cuivre atteint la parité de coût prévue avec le TOPCon à base d'argent ; si c'est le cas, la croissance de HJT/BC pourrait s'accélérer au-delà des projections actuelles.

Q : Existe-t-il des alternatives à l'argent et au cuivre ?

R : Les chercheurs explorent plusieurs options, notamment aluminium, nickelet polymères conducteurs, mais aucun ne correspond actuellement à la combinaison de conductivité, de transformabilité et de coût de l'argent ou du cuivre. L'aluminium a été utilisé pour les contacts arrière, mais souffre d'une résistance de contact élevée et d'une mauvaise soudabilité pour les applications avant. Le nickel nécessite des processus de placage complexes et a une conductivité inférieure à celle du cuivre. Les polymères conducteurs en sont encore aux premiers stades de la recherche, avec une conductivité inférieure de plusieurs ordres de grandeur à celle des métaux. Dans un avenir prévisible, le choix reste entre pâtes à base d'argent, composites argent-cuivreet métallisation en cuivre pur.

Liens connexes

- En savoir plus sur conception et protection des boîtiers de combinaison solaires

- Comprendre exigences des disjoncteurs CC pour les systèmes photovoltaïques

- Explorer spécifications des boîtes de jonction pour les connexions de panneaux solaires

- Découvrir stratégies de protection contre les surtensions pour les installations solaires

- Examiner composants des panneaux électriques pour les systèmes d'énergie renouvelable

À propos de VIOX Electric: En tant que fabricant B2B leader d'équipements électriques, VIOX Electric fournit des solutions complètes pour les systèmes d'énergie solaire, notamment des disjoncteurs CC, des dispositifs de protection contre les surtensions, des boîtiers de combinaison et des panneaux de distribution. Nos produits sont conformes aux normes internationales (IEC, UL, CE) et soutiennent la transition mondiale vers les énergies renouvelables avec des équipements de protection et de contrôle électriques fiables et rentables.