Respuesta directa: El consumo de plata en la industria fotovoltaica alcanzó aproximadamente 6.146 toneladas en 2024, representando el 17% de la demanda mundial de plata. Sin embargo, el aumento vertiginoso de los precios de la plata, que superaron el 70% en 2025 hasta superar los $30 por onza, está impulsando a los fabricantes hacia “estrategias de ”desplateado". Estas incluyen pastas de cobre recubiertas de plata (reduciendo el contenido de plata en un 50-80%), tecnologías de electrochapado de cobre, y arquitecturas de celdas avanzadas como TOPCon y HJT. Fabricantes líderes como LONGi y Aiko Solar ya están logrando una producción a escala de gigavatios de módulos sin plata a principios de 2026.

Puntos Clave

La plata sigue siendo la columna vertebral de la fabricación de electrodos de células solares debido a su inigualable conductividad eléctrica, pero la volatilidad de los precios del metal se ha convertido en una presión de costos crítica para los fabricantes fotovoltaicos. La industria consumió 197,6 millones de onzas (aproximadamente 6.146 toneladas) de plata en 2024, lo que representa casi un tercio de la demanda mundial de plata industrial.

El dramático aumento de los precios, desde mediados de los $20 por onza a principios de 2024 hasta picos superiores a $34 en diciembre de 2025, ha acelerado los esfuerzos de sustitución. La pasta de plata ahora representa entre el 14 y el 30% de los costos totales de producción de células solares, frente a solo el 5% en 2023, lo que obliga a los fabricantes a priorizar las innovaciones de desplateado.

Tres vías principales están surgiendo para abordar la dependencia de la plata:

- Las pastas de cobre recubiertas de plata ofrecen una solución inmediata, reduciendo el contenido de plata al 15-30% manteniendo la compatibilidad con la infraestructura de serigrafía existente.

- El electrochapado de cobre representa un enfoque más radical, eliminando la plata por completo mediante técnicas de deposición de grado semiconductor, aunque requiere una inversión de capital significativa en nuevas líneas de producción.

- Las arquitecturas de celdas optimizadas—particularmente los diseños de heterounión (HJT) y contacto posterior (BC)— permiten un procesamiento a temperaturas más bajas que facilita la integración del cobre al tiempo que mejora la eficiencia general.

Los principales fabricantes ya han comenzado el despliegue a gran escala. LONGi Green Energy confirmó los planes para la producción en masa de celdas de contacto posterior metalizadas con cobre en el segundo trimestre de 2026, mientras que Aiko Solar ha escalado 10 gigavatios de módulos “ABC” sin plata. Los analistas de la industria proyectan que si la metalización de cobre captura el 50% de la cuota de mercado para 2030, la demanda de plata de la energía solar podría disminuir en 260 millones de onzas anuales.

Por qué la plata domina la fabricación fotovoltaica

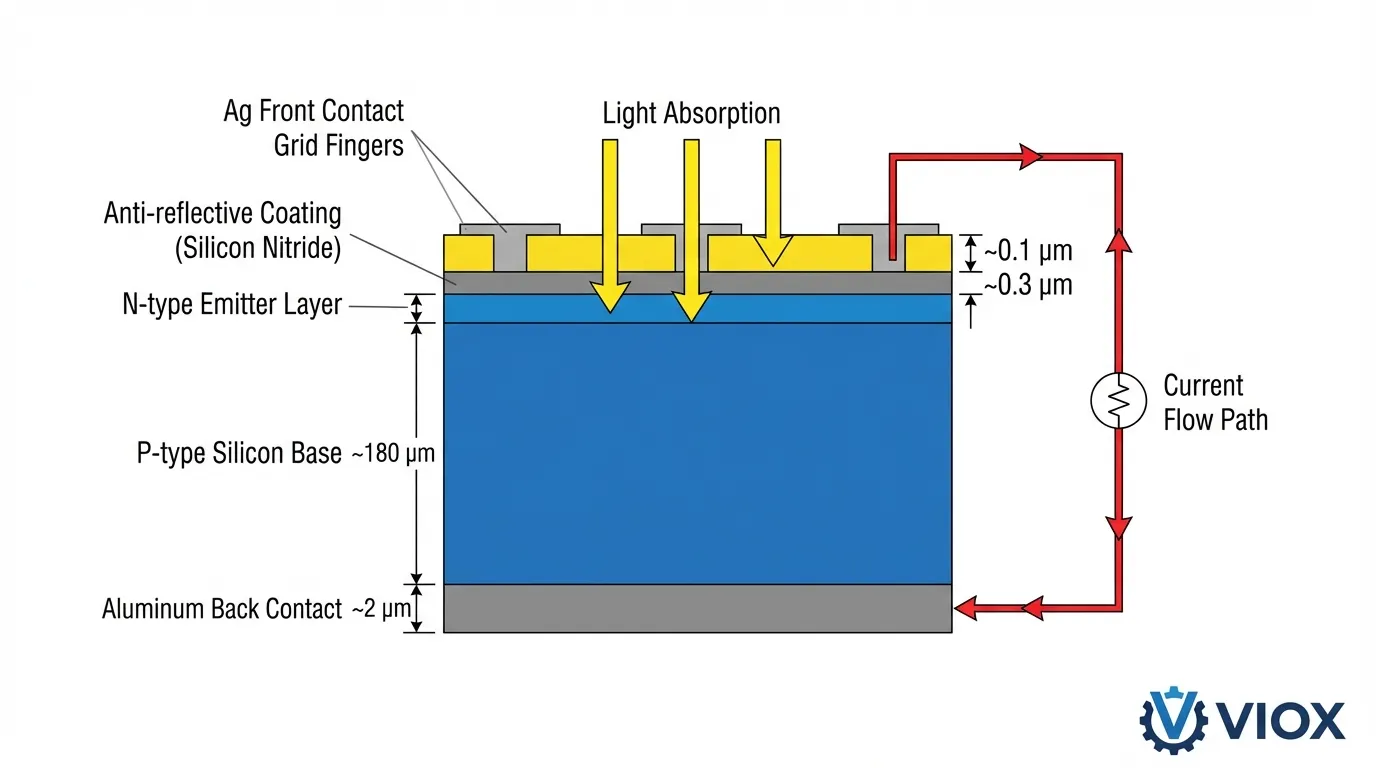

El papel de la plata en la producción de células solares se deriva de una combinación única de propiedades físicas que siguen siendo inigualables por materiales alternativos. Con la conductividad eléctrica más alta de todos los metales (63,0 × 10⁶ S/m a 20 °C), la plata permite la recolección y el transporte eficientes de electrones a través de la superficie de la célula solar con pérdidas resistivas mínimas.

El proceso de metalización para células solares de silicio cristalino se basa en pasta de plata—un material compuesto que contiene partículas de plata ultrafinas (típicamente de 0,5 a 2 micrómetros), frita de vidrio y aglutinantes orgánicos. Durante el proceso de cocción a alta temperatura (700-900 °C para las celdas tradicionales), la frita de vidrio graba a través de la capa antirreflectante de nitruro de silicio, lo que permite que las partículas de plata hagan contacto óhmico directo con el sustrato de silicio. Esta “capacidad de ”disparo a través" permite una fabricación rentable mediante serigrafía, al tiempo que se alcanzan resistencias de contacto inferiores a 1 mΩ·cm².

Más allá de la conductividad, las propiedades ópticas de la plata contribuyen al rendimiento general del panel. La alta reflectividad (>95% en todo el espectro solar) del metal minimiza la absorción de luz en los dedos de la rejilla frontal, dirigiendo más fotones a la capa activa de silicio. La resistencia a la oxidación y la corrosión de la plata garantiza la estabilidad a largo plazo en entornos exteriores, lo que respalda los.

estándares de garantía de 25 a 30 años

de la industria. Consumo de plata por tecnología de celda

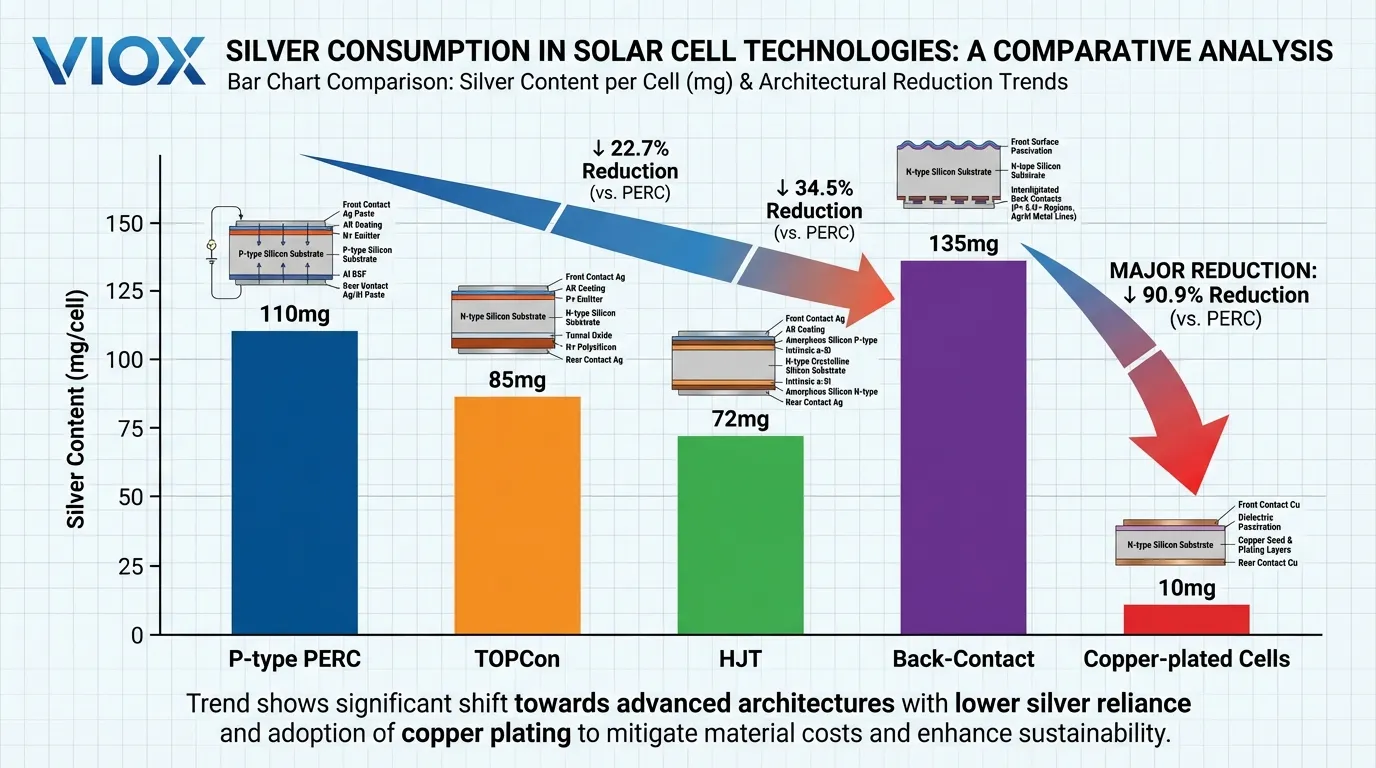

- La intensidad de plata en la industria fotovoltaica ha evolucionado significativamente con las transiciones tecnológicas: PERC de tipo P

- TOPCon tecnología: aproximadamente 100-110 miligramos de plata por celda

- celdas: 80-90 miligramos por celda Heterounión (HJT)

- diseños: 70-75 miligramos Contacto posterior (BC)

Figura 4: Gráfico de barras comparativo que muestra los niveles de consumo de plata en diferentes tecnologías de celdas solares, desde PERC hasta diseños chapados en cobre. Aunque estas cifras representan reducciones con respecto a iteraciones anteriores, el consumo absoluto sigue siendo sustancial cuando se multiplica por los volúmenes de producción mundial que superan los.

700 gigavatios de capacidad de fabricación de celdas anual

La vulnerabilidad del suministro La dependencia del sector solar de la plata crea una. vulnerabilidad estructural . A diferencia del cobre o el aluminio, aproximadamente el 70% de la producción de plata se produce como subproducto.

de la minería de plomo, zinc y cobre. Esto significa que el crecimiento del suministro de plata está limitado por la economía de otros mercados de metales, lo que limita la capacidad de la industria para escalar la producción en respuesta a la demanda fotovoltaica. La producción primaria de las minas de plata se ha estancado en aproximadamente, 813 millones de onzas anuales , mientras que la demanda total de plata alcanzó los, 1.160 millones de onzas en 2024 , creando déficits de suministro persistentes.

que ahora se han extendido durante cinco años consecutivos.

La crisis del precio de la plata y su impacto en la economía solar El mercado de la plata experimentó una transformación sin precedentes a lo largo de 2024-2025, alterando fundamentalmente la estructura de costos de la fabricación fotovoltaica. Después de cotizar en un rango relativamente estable de 20 a 25 dólares por onza durante varios años, los precios de la plata comenzaron a acelerarse a mediados de 2024. En diciembre de 2025, los precios al contado habían superado los84 dólares por onza —un aumento del 170%.

que superó con creces incluso la impresionante ganancia del 73% del oro durante el mismo período.

Presión de costos sobre los fabricantes. Esta explosión de precios creó presiones de costos inmediatas en toda la cadena de suministro solar., La pasta de plata , que representaba solo el, 5% de los costos totales de producción de celdas en 2023 , se disparó hasta el, 14-30% a finales de 2025.

, dependiendo de la tecnología de la celda y la formulación de la pasta. Para los fabricantes de celdas TOPCon, el impacto fue particularmente grave: si bien los precios de las celdas aumentaron aproximadamente un 30% desde sus mínimos de diciembre de 2025, esto apenas se mantuvo al ritmo de la inflación del costo de la plata. Los productores de módulos se enfrentaron a márgenes aún más ajustados, lo que creó una severa compresión de márgenes.

que amenazó la rentabilidad en toda la industria.

Factores estructurales de la demanda La demanda de fabricación industrial alcanzó un récord de, 680,5 millones de onzas en 2024 197,6 millones de onzas, y la fotovoltaica por sí sola consumió —casi el. 29% del uso industrial . Esta concentración de la demanda en un solo sector crea, inelasticidad de precios.

, ya que los fabricantes de energía solar no pueden reducir fácilmente el consumo sin sacrificar los volúmenes de producción. Mientras tanto, los objetivos mundiales de instalación de energía solar continúan acelerándose, y la de nuevas incorporaciones de capacidad hasta 2030, lo que podría elevar la cuota de la plata en la demanda total por encima del 20%.

Restricciones de suministro

Limitaciones del lado de la oferta agravan estas presiones de la demanda:

Los nuevos proyectos de minería de plata requieren de 5 a 8 años desde el descubrimiento hasta la producción, lo que imposibilita que la oferta primaria responda rápidamente a las señales de precios. La naturaleza de subproducto de la mayor parte de la producción de plata significa que la producción está gobernada por los ciclos del mercado del cobre, el plomo y el zinc, en lugar de los precios de la plata directamente.

Los factores geopolíticos han tensado aún más los mercados físicos, con China—que representa aproximadamente el 70% de la capacidad mundial de fabricación de energía solar—implementando restricciones a la exportación de plata refinada en 2025, lo que exacerba los problemas de liquidez y provoca una fuerte volatilidad de los precios.

El imperativo estratégico

Para los fabricantes de energía solar que operan con márgenes históricamente bajos (normalmente del 5 al 15% para los productores de módulos), el aumento del costo de la plata representa una amenaza existencial. A Un aumento de 1 dólar por onza en los precios de la plata se traduce en aproximadamente 0,02-0,03 dólares por vatio en costos adicionales de las celdas, lo que puede eliminar por completo la rentabilidad en mercados competitivos donde los precios de los módulos han caído por debajo de 0,15 dólares por vatio.

Esta presión económica ha creado un claro imperativo estratégico: los fabricantes deben trasladar los costos a los clientes (arriesgándose a perder cuota de mercado), aceptar márgenes comprimidos (amenazando la viabilidad a largo plazo) o rediseñar fundamentalmente sus procesos de metalización para reducir o eliminar la dependencia de la plata.

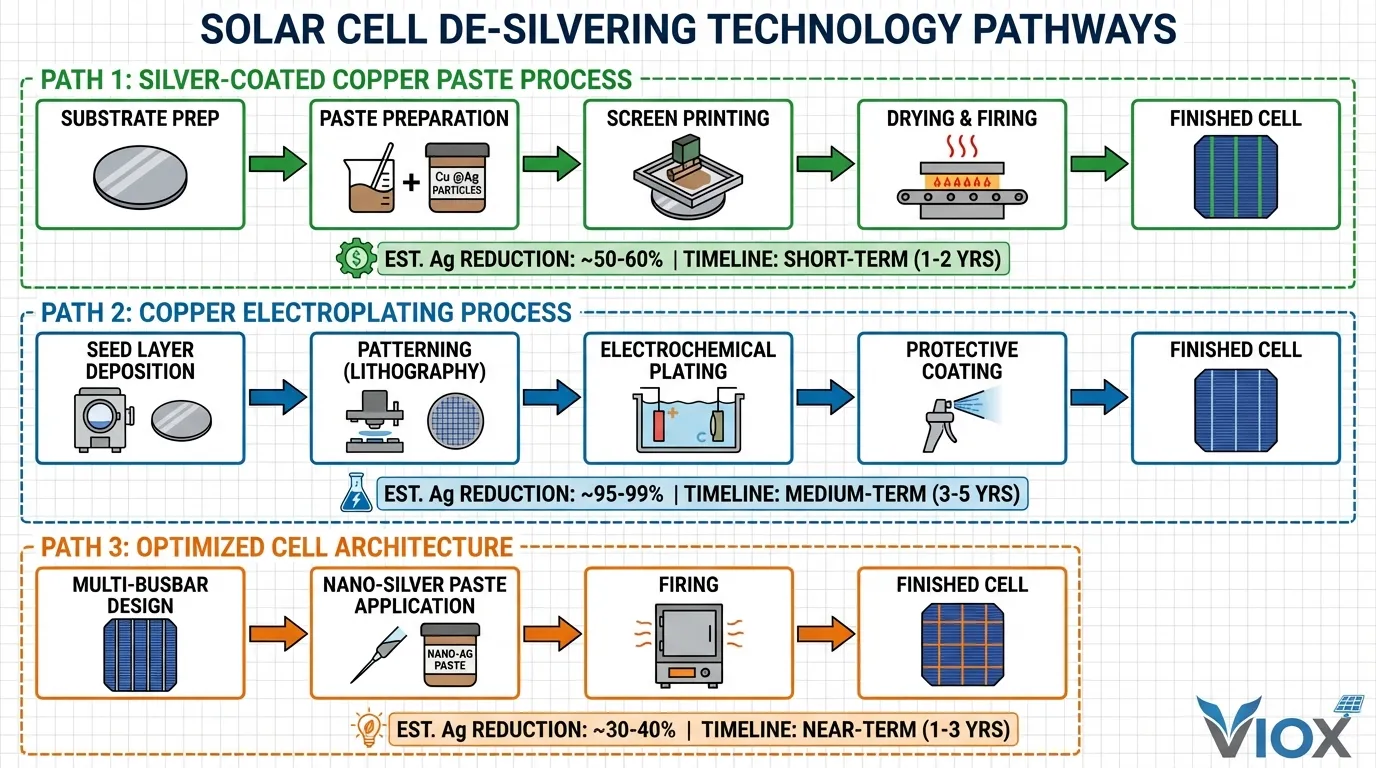

Tecnologías de desplateado: desde el ahorro incremental hasta la sustitución completa

La respuesta de la industria solar a las presiones de los precios de la plata abarca tres vías tecnológicas distintas, cada una de las cuales ofrece diferentes compensaciones entre la velocidad de implementación, los requisitos de capital y el potencial de reducción de plata.

Pasta de cobre recubierta de plata: la solución inmediata

La pasta de cobre recubierta de plata (Cu @Ag) representa la tecnología de desplateado de implementación más rápida, que ofrece una reducción de plata del 50-80% manteniendo la compatibilidad con la infraestructura de serigrafía existente. En este enfoque, las partículas de cobre se recubren con una fina capa de plata (normalmente del 15 al 30% de plata en peso), creando un material compuesto que aprovecha el menor costo del cobre al tiempo que preserva las propiedades superficiales superiores de la plata.

Desafío técnico: El desafío técnico radica en prevenir la oxidación del cobre durante el proceso de cocción a alta temperatura requerido para la formación del contacto. A temperaturas superiores a 700 °C, el cobre se oxida fácilmente, formando capas de óxido de cobre que aumentan drásticamente la resistencia de contacto y reducen la eficiencia de la celda. El recubrimiento de plata actúa como una barrera protectora, pero mantener la integridad de la capa bajo tensión térmica requiere un control preciso.

Aplicación de celda HJT: Para celdas de heterounión (HJT), que se procesan a temperaturas más bajas (180-250 °C), la pasta de cobre recubierta de plata ha logrado una adopción particularmente fuerte. La reducción de la tensión térmica minimiza la degradación de la capa de plata y los riesgos de difusión del cobre, lo que permite reducir el contenido de plata a 15-20% manteniendo una eficiencia comparable a las pastas de plata pura.

Aplicación de celda TOPCon: Las celdas TOPCon presentan mayores desafíos debido a sus temperaturas de cocción más altas (normalmente 700-850 °C). Los fabricantes han desarrollado “arquitecturas de pasta de ”doble capa": primero se imprime y se cuece una fina capa de plata para establecer el contacto óhmico y crear una barrera de difusión de cobre, seguida de una gruesa capa de Cu @Ag que proporciona conductividad a granel. Este enfoque permite una reducción del consumo de plata superior al 50%.

Caso económico: Con la plata a 80 dólares la onza y el cobre a 4 dólares la libra, una reducción del 70% en el contenido de plata se traduce en aproximadamente 0,015-0,020 dólares por vatio en ahorros de costos de materiales, suficiente para restaurar la rentabilidad de muchos fabricantes. Los requisitos de capital son mínimos, ya que las líneas de serigrafía existentes solo requieren cambios en la formulación de la pasta y ajustes menores en el perfil de cocción. Se proyecta que la adopción de la pasta Cu @Ag alcance el 30-40% de la producción mundial de celdas para 2027.

El electrochapado de cobre: la transformación radical

El electrochapado de cobre representa un enfoque fundamentalmente diferente que elimina la plata por completo tomando prestadas técnicas de fabricación de semiconductores. En lugar de imprimir y cocer pasta metálica, este método deposita cobre a través de procesos electroquímicos, logrando una metalización de línea fina con conductividad y propiedades mecánicas superiores.

Descripción general del proceso: El proceso comienza con la deposición de una fina capa de semilla (típicamente de cobre o níquel, de 50 a 200 nanómetros de espesor) mediante deposición física de vapor (PVD) o pulverización catódica. Esta capa de semilla se graba luego mediante fotolitografía o ablación láser para definir la geometría de los dedos de la rejilla. El sustrato grabado se sumerge en un baño de electrolito que contiene iones de cobre, donde una corriente aplicada impulsa la deposición de cobre selectivamente sobre la capa de semilla, construyendo los dedos de la rejilla hasta la altura deseada (típicamente de 15 a 30 micrómetros).

Ventajas técnicas: Los dedos de cobre electrochapados se pueden hacer más estrechos (hasta 20-30 micrómetros frente a 40-60 micrómetros para la pasta serigrafiada) con relaciones de aspecto más altas, lo que reduce las pérdidas por sombreado al tiempo que mantiene una baja resistencia en serie. La estructura de cobre puro exhibe resistividad volumétrica de 1,7 μΩ·cm—aproximadamente 40% más baja que la pasta de plata cocida—lo que permite dedos más largos y formatos de celda más grandes sin penalizaciones en la eficiencia.

Desafíos: Sin embargo, la electrochapado introduce una complejidad y un costo significativos. La inversión de capital para una línea de chapado completa oscila entre $15-25 millones por gigavatio de capacidad—aproximadamente 3-4 veces más alto que el equipo de serigrafía. Los requisitos de control de procesos son estrictos, ya que las variaciones en la uniformidad de la capa de semilla, la densidad de corriente de chapado o la composición del electrolito pueden causar defectos que reducen el rendimiento.

El problema del “envenenamiento por cobre”: Los átomos de cobre se difunden fácilmente en el silicio a temperaturas elevadas, creando defectos de nivel profundo que actúan como centros de recombinación y degradan severamente la eficiencia de la celda. El avance que permitió el chapado de cobre moderno vino con arquitecturas de celda avanzadas, particularmente heterounión (HJT) y contacto posterior (BC) diseños, que incorporan capas de óxido conductor transparente (TCO) o pilas de pasivación especializadas que actúan como eficaces barreras de difusión de cobre.

Despliegue comercial: Los principales fabricantes han demostrado la viabilidad comercial del electrochapado de cobre a escala. El “ABC” de Aiko Solar” (All-Back-Contact) módulos, que utilizan exclusivamente el chapado de cobre, han alcanzado 10 gigavatios de capacidad de producción acumulada. LONGi Green Energy anunció planes para la producción en masa de celdas de contacto posterior chapadas en cobre a partir de Q2 2026, con objetivos de eficiencia que superan el 26%.

Arquitecturas de celda optimizadas e innovaciones de proceso

Más allá de la sustitución directa de materiales, las innovaciones en el diseño de celdas están reduciendo la intensidad de la plata a través de una mejor eficiencia de recolección de corriente y patrones de metalización optimizados.

Diseños de multibarra (MBB) y cero barras: Estos reemplazan los diseños tradicionales de 3-5 barras colectoras con 9-16 barras colectoras delgadas o eliminan las barras colectoras por completo en favor de la interconexión basada en cables. Estos enfoques distribuyen la recolección de corriente de manera más uniforme, lo que permite aumentar el paso de los dedos (reduciendo la longitud total de los dedos) mientras se mantiene una baja resistencia en serie. El resultado es 10-20% de reducción en el área total de metalización y el correspondiente consumo de plata.

Pastas de nano-plata: Las formulaciones de pasta avanzadas que utilizan partículas de menos de 100 nanómetros de diámetro logran una mejor densidad de empaquetamiento y temperaturas de cocción más bajas, lo que permite capas de impresión más delgadas sin sacrificar la conductividad. Algunos fabricantes han reducido la carga de plata a menos de 14 miligramos por vatio utilizando nano-plata combinada con composiciones de frita de vidrio optimizadas.

Dinámica del mercado y transformación de la industria

La transición de desplateado es remodelando la dinámica competitiva en toda la cadena de valor solar, creando ganadores y perdedores en función del posicionamiento tecnológico y el acceso al capital. Los fabricantes que implementan con éxito la metalización basada en cobre obtienen importantes ventajas de costos, lo que permite estrategias de precios agresivas que presionan a los competidores que aún dependen de la pasta de plata.

Ventaja de los principales fabricantes

Los principales fabricantes integrados—aquellos que controlan tanto la producción de celdas como de módulos— están en la mejor posición para capturar los beneficios del desplateado. Empresas como LONGi, Jinko Solary Trina Solar pueden amortizar las sustanciales inversiones de capital requeridas para las líneas de electrochapado en grandes volúmenes de producción mientras optimizan la integración celda-módulo para maximizar las ganancias de eficiencia.

Desafíos para los fabricantes más pequeños

Los fabricantes más pequeños de nivel 2 y nivel 3 enfrentan decisiones más difíciles. La intensidad de capital del electrochapado de cobre—$15-25 millones por gigavatio— representa una barrera prohibitiva para muchas empresas. Para estos jugadores, pasta de cobre recubierta de plata ofrece una vía más accesible, que requiere una inversión de capital mínima al tiempo que ofrece un alivio de costos significativo.

Interrupción de la cadena de suministro

La cadena de suministro de equipos y materiales también está experimentando una interrupción significativa. Los fabricantes de equipos de serigrafía enfrentan una demanda decreciente a medida que el electrochapado gana cuota. Por el contrario, los proveedores especializados de equipos de chapado como Suzhou Maxwell Technologies están asegurando enormes carteras de pedidos, y algunos informan un crecimiento de los ingresos que supera el 200% año tras año.

Implicaciones geográficas

El dominio de China en la fabricación solar la posiciona para liderar la transición de desplateado. Con aproximadamente 70% de la capacidad de producción mundial de celdas y con un fuerte apoyo gubernamental para las actualizaciones tecnológicas, los fabricantes chinos pueden implementar nuevas tecnologías de metalización a escala más rápidamente que los competidores en otras regiones.

Impacto en los mercados de la plata

Si la metalización de cobre captura el 10% de la producción mundial de células para 2027, el 30% para 2028, y 50% para 2030, la demanda de plata solar podría disminuir de aproximadamente 200 millones de onzas en 2025 a 100 millones de onzas en 2030. Esto representaría una reversión dramática de la tendencia de crecimiento que ha caracterizado la última década.

Recuperación de plata y oportunidades de economía circular

A medida que crece la base instalada de paneles solares, acercándose a 2 teravatios de capacidad global acumulada para 2026, el reciclaje de módulos al final de su vida útil está emergiendo como una fuente secundaria significativa de plata. Cada panel retirado contiene aproximadamente 15-25 gramos de plata, lo que representa un valor sustancial a los precios actuales.

Estado actual del reciclaje

Las tasas de reciclaje actuales siguen siendo bajas, con estimaciones que sugieren menos del 10% de los paneles retirados entran en canales formales de reciclaje. La principal barrera es económica: los procesos de desmontaje, separación y refinación son intensivos en mano de obra y energía. Sin embargo, a precios superiores a $50 por onza, la economía cambia drásticamente.

Tecnologías avanzadas de reciclaje

Procesos de deslaminación térmica utilizan calentamiento controlado para separar las capas encapsulantes, lo que permite la eliminación mecánica de las células del vidrio y los marcos. La lixiviación química disuelve entonces la plata de las superficies de las células, y la refinación electrolítica produce plata de alta pureza adecuada para su reutilización en la fabricación de pasta. Algunas instalaciones informan tasas de recuperación de plata superiores al 95%.

Apoyo regulatorio

El Plan de Acción de Economía Circular de la Unión Europea exige una mejor recuperación de metales preciosos de los residuos electrónicos, incluidos los paneles solares, con objetivos específicos para las tasas de recogida y los porcentajes de recuperación de materiales. China ha implementado marcos de responsabilidad extendida del productor (REP) que exigen a los fabricantes financiar la gestión al final de la vida útil.

Proyecciones futuras

Para 2030, el volumen acumulado de paneles retirados solo en China podría alcanzar 18 gigavatios (aproximadamente 1,5 millones de toneladas), que contienen aproximadamente 270-450 toneladas de plata recuperable. Para 2050, la capacidad global retirada puede superar los 250 gigavatios, con un contenido de plata que podría alcanzar 3.750-6.250 toneladas—equivalente a 10-15% de la producción anual actual de minas de plata.

Perspectivas futuras: Hacia una industria solar independiente de la plata

La convergencia de la madurez tecnológica, la presión económica y la necesidad estratégica está impulsando a la industria solar hacia la independencia fundamental de la plata en la próxima década. Si bien la eliminación completa sigue siendo poco probable, la base de fabricación principal está claramente en transición a la metalización dominante de cobre.

Cronograma acelerado

Las hojas de ruta de la industria publicadas en 2023 anticipaban una reducción gradual de la plata a través de un ahorro incremental, con el electrochapado de cobre alcanzando una cuota de mercado del 10-15% para 2030. Sin embargo, el dramático aumento de precios de 2024-2025 ha comprimido significativamente este cronograma. Los anuncios de implementación actuales sugieren que la metalización basada en cobre podría alcanzar 30-40% de la producción mundial para 2027-2028, con potencial para una cuota de mercado mayoritaria para 2030.

Factores críticos de éxito

Validación del rendimiento técnico: El rendimiento técnico debe validarse mediante pruebas de campo a largo plazo, ya que la industria solar de la plata garantiza la estabilidad a largo plazo en entornos exteriores, lo que respalda los requiere confianza en la fiabilidad en diversas condiciones ambientales. La susceptibilidad del cobre a la oxidación y la corrosión sigue siendo una preocupación que solo se resolverá mediante datos de exposición al aire libre extendidos.

Disponibilidad de capital: La inversión sustancial requerida para las líneas de electrochapado crea barreras para los fabricantes más pequeños y puede ralentizar la transición en los mercados con acceso limitado a capital de bajo costo. Sin embargo, la convincente economía de la metalización de cobre a los precios actuales de la plata sugiere que los fabricantes que no puedan realizar la transición pueden enfrentarse a amenazas existenciales.

Factores políticos y regulatorios: Algunos mercados pueden requerir una validación de campo extendida o procesos de certificación antes de aprobar módulos metalizados con cobre para instalaciones a escala de servicios públicos o programas de subsidios. Por el contrario, el apoyo gubernamental a la capacidad de fabricación nacional podría acelerar el despliegue del electrochapado de cobre mediante la subvención de inversiones de capital.

Implicaciones más amplias

El papel de la plata como material crítico para las transiciones de energía limpia ha sido una narrativa central que respalda la demanda de inversión y la apreciación de los precios. Si el consumo solar alcanza su punto máximo y disminuye como se proyecta, la importancia estratégica de la plata puede disminuir, lo que podría afectar las trayectorias de precios a largo plazo. Sin embargo, la creciente demanda de vehículos eléctricos, electrónica, y aplicaciones emergentes como recubrimientos antimicrobianos puede sostener el consumo industrial general.

Transformación de la industria

Para los fabricantes de energía solar, la transición a la eliminación de la plata representa tanto desafío como oportunidad. Aquellos que superen con éxito los requisitos tecnológicos y de capital emergerán con estructuras de costos sostenibles independientes de la volatilidad de los metales preciosos, lo que los posicionará para la competitividad a largo plazo. Aquellos que no se adapten corren el riesgo de una compresión de márgenes y una posible obsolescencia. Los próximos cinco años probablemente determinarán qué fabricantes sobreviven y prosperan en la era solar post-plata..

Tabla Comparativa: Contenido de Plata por Tecnología de Célula Solar

| Tecnología de Célula | Contenido de Plata (mg/célula) | Contenido de Plata (mg/W) | Eficiencia Típica | Compatibilidad con la Desplatación | Cuota de Mercado 2025 |

|---|---|---|---|---|---|

| La intensidad de plata en la industria fotovoltaica ha evolucionado significativamente con las transiciones tecnológicas: | 100-110 | 18-20 | 22-23% | Moderada (pasta Cu @Ag) | 35% |

| N-type TOPCon | 80-90 | 15-17 | 24-25% | Buena (pasta Cu @Ag, doble capa) | 45% |

| celdas: 80-90 miligramos por celda | 70-75 | 12-14 | 25-26% | Excelente (pasta Cu @Ag, chapado en Cu) | 12% |

| Contacto Posterior (BC) | 130-135 | 20-22 | 26-27% | Excelente (chapado en Cu) | 5% |

| HJT Chapado en Cu | 0-15 | 0-3 | 25-26% | Completa (sin plata) | 2% |

| BC Chapado en Cu | 0-10 | 0-2 | 26-27% | Completa (sin plata) | 1% |

Nota: El contenido de plata varía según el fabricante y el diseño específico de la célula. Las cifras representan los promedios de la industria para la producción de 2025.

Comparación de Tecnologías de Desplatación

| Tecnología | Reducción de Plata | Inversión de Capital | Cronograma de Implementación | Madurez Técnica | Compatibilidad con Células Primarias |

|---|---|---|---|---|---|

| Pasta de Cobre Recubierta de Plata (Cu @Ag) | 50-80% | Baja ($1-3M/GW) | 6-12 meses | Comercial | Todos los tipos de células |

| Pasta de Doble Capa (Semilla + Cu @Ag) | 50-70% | Baja ($2-4M/GW) | 12-18 meses | Comercial | TOPCon, PERC |

| Electrochapado de Cobre | 95-100% | Alta ($15-25M/GW) | 24-36 meses | Comercial Temprana | HJT, BC |

| Diseño de Rejilla Optimizado (MBB/Zero-BB) | 10-20% | Moderada ($3-6M/GW) | 12-18 meses | Comercial | Todos los tipos de células |

| Pasta de Nano-Plata | 15-25% | Baja ($1-2M/GW) | 6-12 meses | Comercial | Todos los tipos de células |

Las cifras de inversión de capital representan los costos incrementales para la modernización de las líneas de producción existentes o el despliegue de nuevas instalaciones.

Sección de preguntas frecuentes

P: ¿Por qué los fabricantes de paneles solares no pueden simplemente cambiar a cobre de inmediato?

R: El cobre enfrenta dos barreras técnicas críticas: oxidación a altas temperaturas y “envenenamiento por cobre” del silicio. Cuando se expone a las temperaturas de cocción de 700-900°C requeridas para el procesamiento tradicional de células, el cobre forma rápidamente óxido de cobre, que tiene una conductividad deficiente. Además, los átomos de cobre se difunden en el silicio a temperaturas elevadas, creando defectos que reducen la eficiencia de la célula en un 20-50%. Arquitecturas de células avanzadas como HJT y diseños de contacto posterior resuelven estos problemas mediante el procesamiento a baja temperatura y las capas de barrera de difusión, pero estas tecnologías requieren equipos de producción completamente nuevos y representan solo el 15-20% de la capacidad global actual.

P: ¿Cuánto afecta el aumento del precio de la plata a los costos de los paneles solares?

R: A los niveles de consumo actuales (aproximadamente 20 gramos por panel), un Un aumento de 1 dólar por onza en los precios de la plata añade aproximadamente $6-7 al costo de un panel residencial típico de 400 vatios. Con los precios de la plata aumentando de $25 a $80+ por onza durante 2024-2025, esto representa aproximadamente $35-40 en costo adicional por panelo $0.09-0.10 por vatio. Para proyectos a escala de servicios públicos con módulos con un precio de alrededor de $0.15-0.20 por vatio, esto representa un Aumento del 45-65% en los costos de materiales, comprimiendo severamente los márgenes del fabricante.

P: ¿La plata reciclada de los paneles viejos resolverá el problema de suministro?

R: No a corto plazo. Si bien cada panel retirado contiene entre 15 y 25 gramos de plata recuperable, el volumen de paneles que llegan al final de su vida útil sigue siendo relativamente pequeño, aproximadamente 1-2 millones de toneladas a nivel mundial para 2030, que contiene quizás 300-500 toneladas de plata. Esto representa solo 1-2% del suministro mundial anual de plata. Para 2050, cuando la capacidad acumulada retirada alcance más de 200 gigavatios, la plata reciclada podría proporcionar 3.000-5.000 toneladas anuales (aproximadamente el 10-15% de la producción minera actual), pero este cronograma se extiende mucho más allá de la crisis de suministro actual.

P: ¿Qué sucede con los precios de la plata si disminuye la demanda solar?

R: La energía solar representa actualmente aproximadamente 17-20% de la demanda total de plata y casi 30% de la demanda industrial. Si la metalización de cobre reduce el consumo de plata solar en un 50% en 5 años, esto eliminaría aproximadamente 100 millones de onzas de la demanda anual—aproximadamente el 10% del consumo global total. Sin embargo, la creciente demanda de vehículos eléctricos (se prevé que se triplique para 2030), electrónicay aplicaciones médicas puede compensar parcialmente esta disminución. La mayoría de los analistas esperan que los precios de la plata se moderen desde los picos de 2025, pero se mantengan elevados en relación con los niveles anteriores a 2024 debido a la persistente demanda industrial y las continuas restricciones de suministro.

P: ¿Qué tecnología de células solares dominará en 2030?

R: El consenso de la industria sugiere TOPCon mantendrá la mayor cuota de mercado (40-50%) hasta 2030 debido a su equilibrio entre eficiencia, costo y compatibilidad de fabricación con los equipos existentes. Sin embargo, heterounión (HJT) y tecnologías de contacto posterior se proyecta que crezcan desde la cuota combinada actual del 15-20% hasta 30-40% para 2030, impulsado principalmente por su compatibilidad superior con la metalización de cobre y su mayor potencial de eficiencia. La variable clave es si la electrodeposición de cobre alcanza la paridad de costos proyectada con TOPCon basado en plata; si es así, el crecimiento de HJT/BC podría acelerarse más allá de las proyecciones actuales.

P: ¿Existen alternativas tanto a la plata como al cobre?

R: Los investigadores están explorando varias opciones, incluyendo aluminio, níquely polímeros conductores, pero ninguno iguala actualmente la combinación de conductividad, procesabilidad y costo de la plata o el cobre. El aluminio se ha utilizado para contactos en la parte posterior, pero sufre de alta resistencia de contacto y poca soldabilidad para aplicaciones en la parte frontal. El níquel requiere procesos de revestimiento complejos y tiene una conductividad menor que el cobre. Los polímeros conductores permanecen en las primeras etapas de investigación con una conductividad órdenes de magnitud por debajo de los metales. En el futuro previsible, la elección sigue siendo entre pastas a base de plata, compuestos de plata y cobrey metalización de cobre puro.

Enlaces relacionados

- Aprenda más sobre diseño y protección de cajas combinadoras solares

- Comprender requisitos de los interruptores de circuito de CC para sistemas fotovoltaicos

- Explorar especificaciones de cajas de conexiones para conexiones de paneles solares

- Descubrir estrategias de protección contra sobretensiones para instalaciones solares

- Revisar componentes del panel eléctrico para sistemas de energía renovable

Acerca de VIOX Electric: Como fabricante B2B líder de equipos eléctricos, VIOX Electric ofrece soluciones integrales para sistemas de energía solar, incluidos interruptores de circuito de CC, dispositivos de protección contra sobretensiones, cajas combinadoras y paneles de distribución. Nuestros productos cumplen con los estándares internacionales (IEC, UL, CE) y apoyan la transición global a la energía renovable con equipos de protección y control eléctrico confiables y rentables.