Άμεση απάντηση: Η κατανάλωση αργύρου στη φωτοβολταϊκή βιομηχανία έφτασε περίπου 6.146 τόνους το 2024, αντιπροσωπεύοντας το 1/3 της παγκόσμιας ζήτησης αργύρου. Ωστόσο, οι αυξανόμενες τιμές του αργύρου—οι οποίες αυξήθηκαν πάνω από 70% το 2025 για να ξεπεράσουν τα 480 δολάρια ανά ουγγιά—ωθούν τους κατασκευαστές προς “στρατηγικές ”απο-αργύρωσης». Αυτές περιλαμβάνουν πάστες χαλκού επικαλυμμένες με άργυρο (μείωση της περιεκτικότητας σε άργυρο κατά 50-80%), τεχνολογίες ηλεκτρολυτικής επιμετάλλωσης χαλκού, και προηγμένες αρχιτεκτονικές κυψελών όπως TOPCon και HJT. Κορυφαίοι κατασκευαστές όπως LONGi και Aiko Solar επιτυγχάνουν ήδη παραγωγή μονάδων χωρίς άργυρο σε κλίμακα gigawatt μέχρι τις αρχές του 2026.

Βασικά συμπεράσματα

Ο άργυρος παραμένει η ραχοκοκαλιά της κατασκευής ηλεκτροδίων ηλιακών κυψελών λόγω της απαράμιλλης ηλεκτρικής αγωγιμότητάς του, αλλά η αστάθεια των τιμών του μετάλλου έχει γίνει μια κρίσιμη πίεση κόστους για τους κατασκευαστές φωτοβολταϊκών. Η βιομηχανία κατανάλωσε 197,6 εκατομμύρια ουγγιές (περίπου 6.146 τόνους) αργύρου το 2024, αντιπροσωπεύοντας σχεδόν το ένα τρίτο της παγκόσμιας βιομηχανικής ζήτησης αργύρου.

Η δραματική αύξηση των τιμών—από τα μέσα της δεκαετίας του 20 ανά ουγγιά στις αρχές του 2024 σε κορυφές πάνω από τα 484 δολάρια τον Δεκέμβριο του 2025—έχει επιταχύνει τις προσπάθειες υποκατάστασης. Η πάστα αργύρου αντιπροσωπεύει πλέον το 14-30% του συνολικού κόστους παραγωγής ηλιακών κυψελών, από μόλις 5% το 2023, αναγκάζοντας τους κατασκευαστές να δώσουν προτεραιότητα στις καινοτομίες απο-αργύρωσης.

Τρεις κύριες οδοί αναδύονται για την αντιμετώπιση της εξάρτησης από τον άργυρο:

- Οι πάστες χαλκού επικαλυμμένες με άργυρο προσφέρουν μια άμεση λύση, μειώνοντας την περιεκτικότητα σε άργυρο σε 15-30% διατηρώντας παράλληλα τη συμβατότητα με την υπάρχουσα υποδομή μεταξοτυπίας.

- Η ηλεκτρολυτική επιμετάλλωση χαλκού αντιπροσωπεύει μια πιο ριζική προσέγγιση, εξαλείφοντας εντελώς τον άργυρο μέσω τεχνικών εναπόθεσης ημιαγωγών, αν και απαιτεί σημαντική επένδυση κεφαλαίου σε νέες γραμμές παραγωγής.

- Οι βελτιστοποιημένες αρχιτεκτονικές κυψελών—ιδιαίτερα τα σχέδια ετερομετάβασης (HJT) και οπίσθιας επαφής (BC)—επιτρέπουν επεξεργασία σε χαμηλότερη θερμοκρασία που διευκολύνει την ενσωμάτωση χαλκού βελτιώνοντας παράλληλα τη συνολική απόδοση.

Μεγάλοι κατασκευαστές έχουν ήδη ξεκινήσει μεγάλης κλίμακας ανάπτυξη. Η LONGi Green Energy επιβεβαίωσε σχέδια για μαζική παραγωγή κυψελών οπίσθιας επαφής με μεταλλικό χαλκό στο 2ο τρίμηνο του 2026, ενώ Aiko Solar έχει κλιμακώσει 10 gigawatts μονάδων “ABC” χωρίς άργυρο. Οι αναλυτές της βιομηχανίας προβλέπουν ότι εάν η μεταλλουργία χαλκού καταλάβει το 50% του μεριδίου αγοράς έως το 2030, η ζήτηση αργύρου από την ηλιακή ενέργεια θα μπορούσε να μειωθεί κατά 260 εκατομμύρια ουγγιές ετησίως.

Γιατί ο Άργυρος Κυριαρχεί στην Φωτοβολταϊκή Κατασκευή

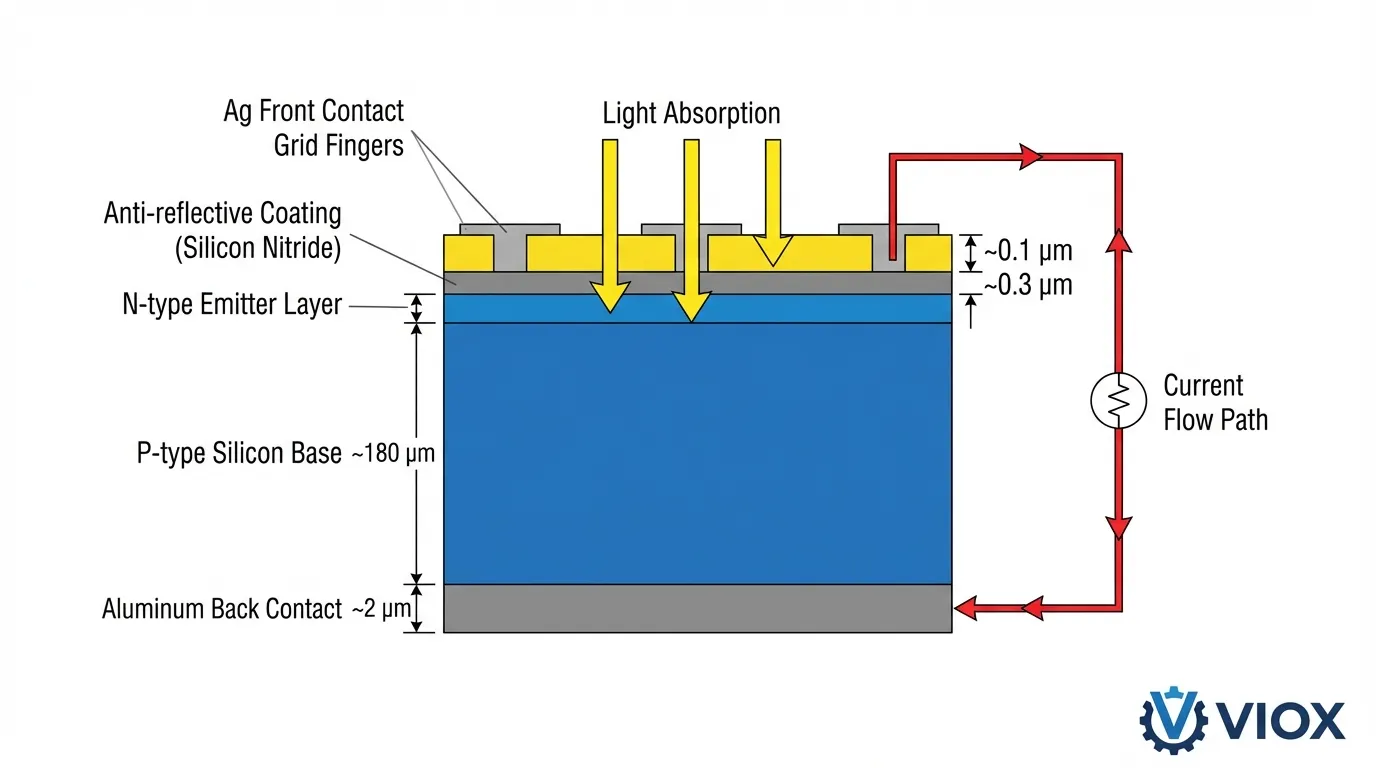

Ο ρόλος του αργύρου στην παραγωγή ηλιακών κυψελών πηγάζει από έναν μοναδικό συνδυασμό φυσικών ιδιοτήτων που παραμένουν απαράμιλλες από εναλλακτικά υλικά. Με την υψηλότερη ηλεκτρική αγωγιμότητα όλων των μετάλλων (63,0 × 10⁶ S/m στους 20°C), ο άργυρος επιτρέπει την αποτελεσματική συλλογή και μεταφορά ηλεκτρονίων σε όλη την επιφάνεια της ηλιακής κυψέλης με ελάχιστες αντιστάσεις.

Το διαδικασία μεταλλουργίας για κρυσταλλικά ηλιακά κύτταρα πυριτίου βασίζεται σε πάστα αργύρου—ένα σύνθετο υλικό που περιέχει εξαιρετικά λεπτά σωματίδια αργύρου (συνήθως 0,5-2 μικρόμετρα), γυάλινη φρίτη και οργανικούς συνδετικούς παράγοντες. Κατά τη διάρκεια της διαδικασίας πυροσυσσωμάτωσης σε υψηλή θερμοκρασία (700-900°C για παραδοσιακά κύτταρα), η γυάλινη φρίτη χαράσσει μέσω του αντι-ανακλαστικού στρώματος νιτριδίου του πυριτίου, επιτρέποντας στα σωματίδια αργύρου να έρθουν σε άμεση ωμική επαφή με το υπόστρωμα πυριτίου. Αυτό “η ικανότητα ”πυροδότησης» επιτρέπει την οικονομικά αποδοτική κατασκευή μεταξοτυπίας επιτυγχάνοντας παράλληλα αντιστάσεις επαφής κάτω από 1 mΩ·cm².

Πέρα από την αγωγιμότητα, ο άργυρος οπτικές ιδιότητες συμβάλλουν στη συνολική απόδοση του πάνελ. Η μεταλλική υψηλή ανακλαστικότητα (>95% σε όλο το ηλιακό φάσμα) ελαχιστοποιεί την απορρόφηση φωτός στα μπροστινά δάχτυλα του πλέγματος, κατευθύνοντας περισσότερα φωτόνια στην ενεργή στρώση πυριτίου. Η αντοχή στην οξείδωση και τη διάβρωση εξασφαλίζει μακροπρόθεσμη σταθερότητα σε εξωτερικά περιβάλλοντα, υποστηρίζοντας τα πρότυπα εγγύησης 25-30 ετών της βιομηχανίας.

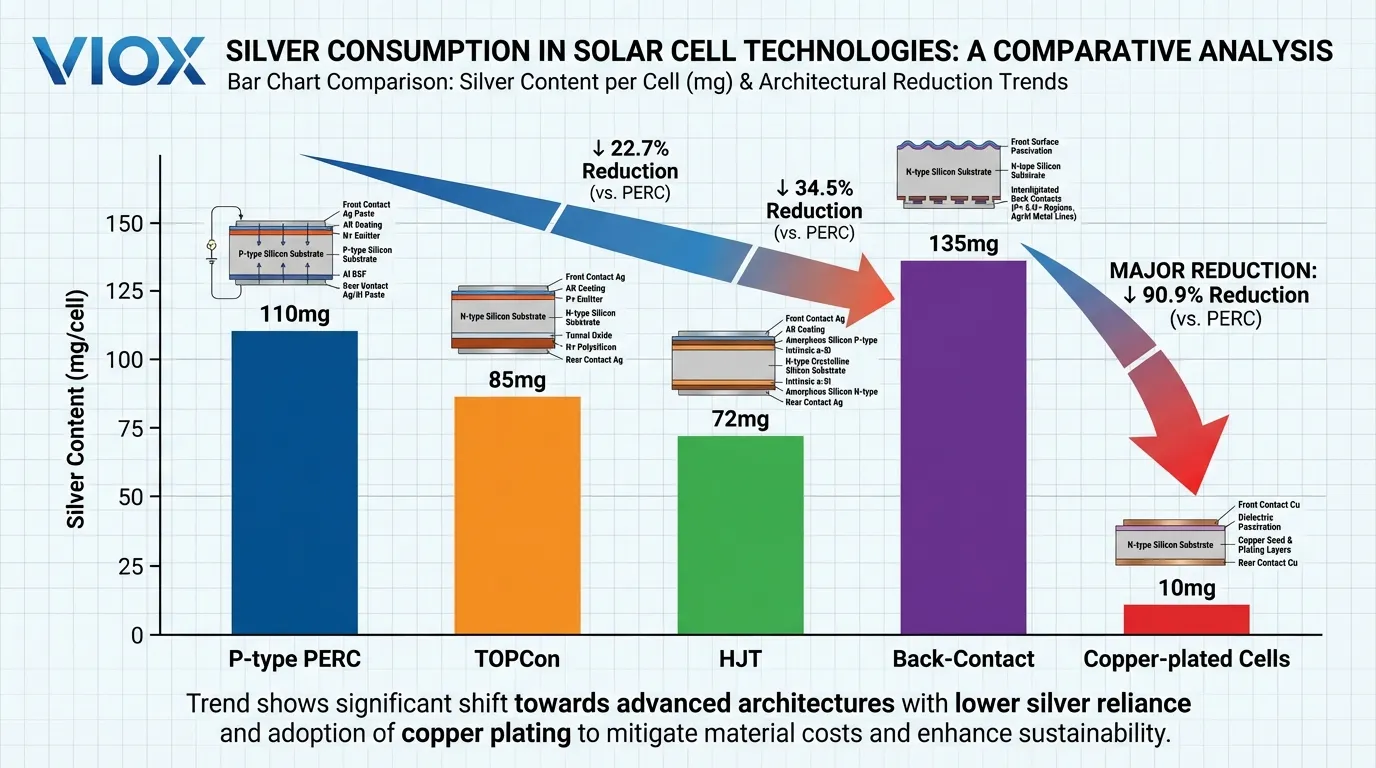

Κατανάλωση Αργύρου ανά Τεχνολογία Κυψελών

Η ένταση αργύρου της φωτοβολταϊκής βιομηχανίας έχει εξελιχθεί σημαντικά με τις τεχνολογικές μεταβάσεις:

- P-type PERC τεχνολογία: περίπου 100-110 χιλιοστόγραμμα αργύρου ανά κυψέλη

- TOPCon κυψέλες: 80-90 χιλιοστόγραμμα ανά κυψέλη

- Ετεροδιασταύρωση (HJT) σχέδια: 70-75 χιλιοστόγραμμα

- Οπίσθιας επαφής (BC) κυψέλες: έως 135 χιλιοστόγραμμα

Αν και αυτά τα στοιχεία αντιπροσωπεύουν μειώσεις από προηγούμενες επαναλήψεις, η απόλυτη κατανάλωση παραμένει σημαντική όταν πολλαπλασιάζεται σε παγκόσμιους όγκους παραγωγής που υπερβαίνουν 700 gigawatts ετήσιας ικανότητας κατασκευής κυψελών.

Η Ευπάθεια της Προσφοράς

Η εξάρτηση του ηλιακού τομέα από τον άργυρο δημιουργεί μια διαρθρωτική ευπάθεια. Σε αντίθεση με τον χαλκό ή το αλουμίνιο, περίπου το 72% της παραγωγής αργύρου προκύπτει ως υποπροϊόν της εξόρυξης μολύβδου, ψευδαργύρου και χαλκού. Αυτό σημαίνει ότι η αύξηση της προσφοράς αργύρου περιορίζεται από τα οικονομικά στοιχεία άλλων αγορών μετάλλων, περιορίζοντας την ικανότητα της βιομηχανίας να κλιμακώσει την παραγωγή σε ανταπόκριση στη φωτοβολταϊκή ζήτηση.

Η πρωτογενής παραγωγή αργύρου από ορυχεία έχει στασιμεύσει σε περίπου 813 εκατομμύρια ουγγιές ετησίως, ενώ η συνολική ζήτηση αργύρου έφτασε τα 1,16 δισεκατομμύρια ουγγιές το 2024, δημιουργώντας επίμονα ελλείμματα προσφοράς που έχουν πλέον επεκταθεί για πέντε συνεχόμενα χρόνια.

Η Κρίση της Τιμής του Αργύρου και ο Αντίκτυπός της στην Ηλιακή Οικονομία

Η αγορά αργύρου γνώρισε μια άνευ προηγουμένου μεταμόρφωση καθ' όλη τη διάρκεια του 2024-2025, αλλάζοντας θεμελιωδώς τη δομή κόστους της φωτοβολταϊκής κατασκευής. Αφού διαπραγματεύτηκε σε ένα σχετικά σταθερό εύρος 20-25 $ ανά ουγγιά για αρκετά χρόνια, οι τιμές του αργύρου άρχισαν να επιταχύνονται στα μέσα του 2024. Μέχρι τον Δεκέμβριο του 2025, οι spot τιμές είχαν ξεπεράσει τα 84 $ ανά ουγγιά—μια αύξηση 170% που ξεπέρασε κατά πολύ ακόμη και το εντυπωσιακό κέρδος 73% του χρυσού την ίδια περίοδο.

Πίεση Κόστους στους Κατασκευαστές

Αυτή η έκρηξη των τιμών δημιούργησε άμεσες πιέσεις κόστους σε ολόκληρη την αλυσίδα εφοδιασμού ηλιακής ενέργειας. Η πάστα αργύρου, η οποία αντιπροσώπευε μόλις το 5% του συνολικού κόστους παραγωγής κυψελών το 2023, εκτινάχθηκε σε 14-30% μέχρι τα τέλη του 2025, ανάλογα με την τεχνολογία κυψελών και τη σύνθεση της πάστας.

Για τους κατασκευαστές κυψελών TOPCon, ο αντίκτυπος ήταν ιδιαίτερα σοβαρός: ενώ οι τιμές των κυψελών αυξήθηκαν κατά περίπου 30% από τα χαμηλά του Δεκεμβρίου 2025, αυτό μόλις συμβάδιζε με τον πληθωρισμό του κόστους αργύρου. Οι παραγωγοί μονάδων αντιμετώπισαν ακόμη πιο στενά περιθώρια κέρδους, δημιουργώντας μια σοβαρή συμπίεση περιθωρίου κέρδους που απείλησε την κερδοφορία σε ολόκληρη τη βιομηχανία.

Διαρθρωτικοί Παράγοντες Ζήτησης

Η ζήτηση βιομηχανικής κατασκευής έφτασε σε ρεκόρ 680,5 εκατομμύρια ουγγιές το 2024, με τα φωτοβολταϊκά να καταναλώνουν μόνα τους 197,6 εκατομμύρια ουγγιές—σχεδόν το 29% της βιομηχανικής χρήσης. Αυτή η συγκέντρωση της ζήτησης σε έναν μόνο τομέα δημιουργεί ανελαστικότητα τιμής, καθώς οι κατασκευαστές ηλιακών συλλεκτών δεν μπορούν εύκολα να μειώσουν την κατανάλωση χωρίς να θυσιάσουν τους όγκους παραγωγής.

Εν τω μεταξύ, οι παγκόσμιοι στόχοι εγκατάστασης ηλιακών συλλεκτών συνεχίζουν να επιταχύνονται, με τον Διεθνή Οργανισμό Ενέργειας να προβλέπει 4.000 gigawatts νέων προσθηκών χωρητικότητας έως το 2030, ωθώντας ενδεχομένως το μερίδιο της ηλιακής ενέργειας στη συνολική ζήτηση αργύρου πάνω από το 20%.

Περιορισμοί Προσφοράς

Περιορισμοί στην πλευρά της προσφοράς επιδεινώνουν αυτές τις πιέσεις της ζήτησης:

Νέα έργα εξόρυξης αργύρου απαιτούν 5-8 χρόνια από την ανακάλυψη έως την παραγωγή, καθιστώντας αδύνατη την ταχεία ανταπόκριση της πρωτογενούς προσφοράς στα σήματα τιμών. Η παραπροϊοντική φύση του μεγαλύτερου μέρους της παραγωγής αργύρου σημαίνει ότι η παραγωγή διέπεται από τους κύκλους της αγοράς χαλκού, μολύβδου και ψευδαργύρου και όχι άμεσα από τις τιμές του αργύρου.

Γεωπολιτικοί παράγοντες έχουν περαιτέρω συσφίξει τις φυσικές αγορές, με Κίνα—που αντιπροσωπεύει περίπου το 70% της παγκόσμιας παραγωγικής ικανότητας ηλιακών συλλεκτών—εφαρμόζοντας περιορισμούς στις εξαγωγές εξευγενισμένου αργύρου το 2025, επιδεινώνοντας τις προκλήσεις ρευστότητας και προκαλώντας απότομη αστάθεια των τιμών.

Η Στρατηγική Επιταγή

Για τους κατασκευαστές ηλιακών συλλεκτών που λειτουργούν με ιστορικά χαμηλά περιθώρια κέρδους (συνήθως 5-15% για τους παραγωγούς μονάδων), η αύξηση του κόστους του αργύρου αντιπροσωπεύει μια υπαρξιακή απειλή. ΕΝΑ Μια αύξηση 10 δολαρίων ανά ουγγιά στις τιμές του αργύρου μεταφράζεται σε περίπου 0,02-0,03 δολάρια ανά watt σε πρόσθετο κόστος κυψελών, το οποίο μπορεί να εξαλείψει εντελώς την κερδοφορία σε ανταγωνιστικές αγορές όπου οι τιμές των μονάδων έχουν πέσει κάτω από 0,15 δολάρια ανά watt.

Αυτή η οικονομική πίεση έχει δημιουργήσει μια σαφή στρατηγική επιταγή: οι κατασκευαστές πρέπει είτε να μετακυλήσουν το κόστος στους πελάτες (διακινδυνεύοντας απώλεια μεριδίου αγοράς), είτε να αποδεχτούν συμπιεσμένα περιθώρια κέρδους (απειλώντας τη μακροπρόθεσμη βιωσιμότητα), είτε να επανασχεδιάσουν ριζικά τις διαδικασίες μεταλλισμού τους για να μειώσουν ή να εξαλείψουν την εξάρτηση από τον άργυρο.

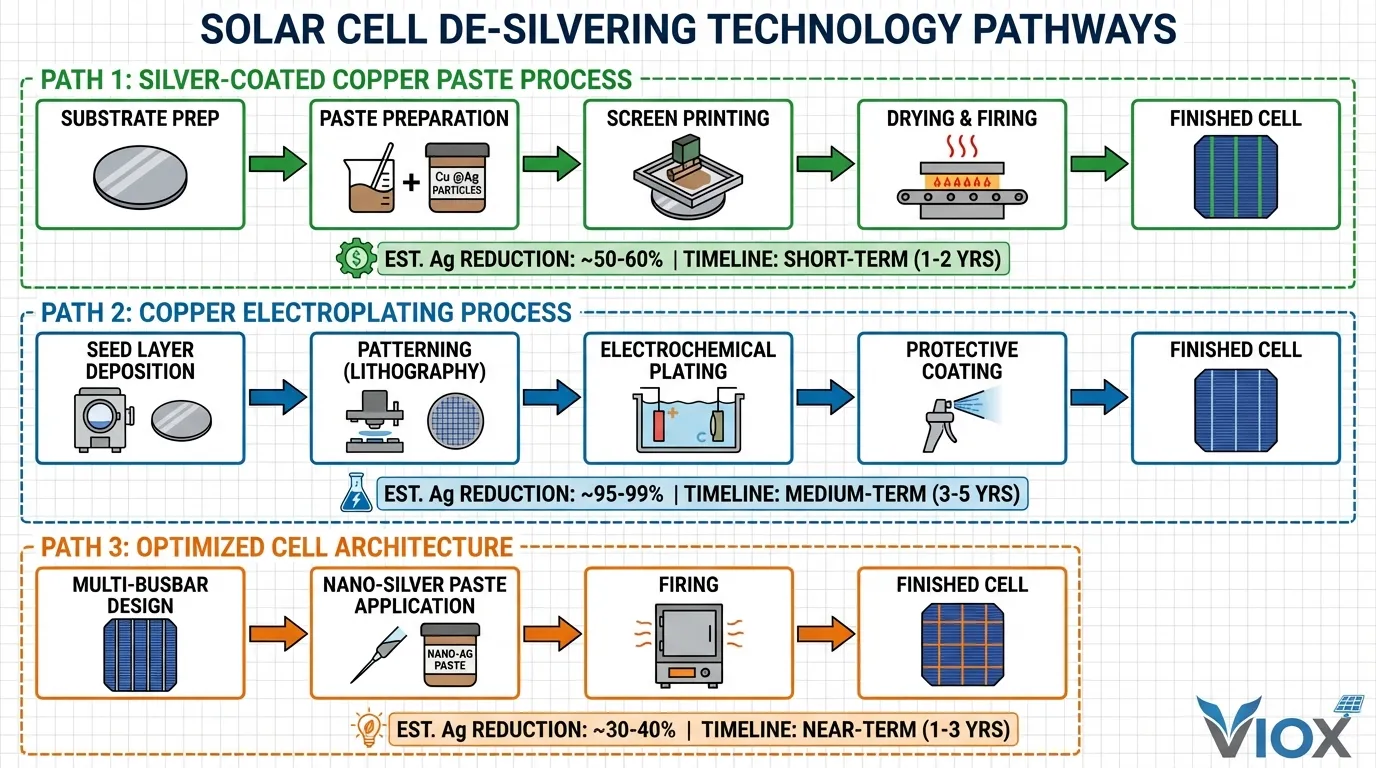

Τεχνολογίες Απομάκρυνσης Αργύρου: Από την Σταδιακή Εξοικονόμηση στην Πλήρη Αντικατάσταση

Η απάντηση της ηλιακής βιομηχανίας στις πιέσεις των τιμών του αργύρου περιλαμβάνει τρεις διακριτές τεχνολογικές κατευθύνσεις, καθεμία από τις οποίες προσφέρει διαφορετικούς συμβιβασμούς μεταξύ της ταχύτητας εφαρμογής, των κεφαλαιακών απαιτήσεων και του δυναμικού μείωσης του αργύρου.

Επικαλυμμένος με Άργυρο Χαλκός: Η Άμεση Λύση

Η πάστα χαλκού επικαλυμμένου με άργυρο (Cu @Ag) αντιπροσωπεύει την ταχύτερα αναπτυσσόμενη τεχνολογία απομάκρυνσης αργύρου, προσφέροντας 50-80% μείωση αργύρου διατηρώντας παράλληλα τη συμβατότητα με την υπάρχουσα υποδομή μεταξοτυπίας. Σε αυτή την προσέγγιση, τα σωματίδια χαλκού επικαλύπτονται με ένα λεπτό κέλυφος αργύρου (συνήθως 15-30% άργυρος κατά βάρος), δημιουργώντας ένα σύνθετο υλικό που αξιοποιεί το χαμηλότερο κόστος του χαλκού διατηρώντας παράλληλα τις ανώτερες επιφανειακές ιδιότητες του αργύρου.

Τεχνική Πρόκληση: Η τεχνική πρόκληση έγκειται στην πρόληψη της οξείδωσης του χαλκού κατά τη διάρκεια της διαδικασίας πυροσυσσωμάτωσης υψηλής θερμοκρασίας που απαιτείται για το σχηματισμό επαφής. Σε θερμοκρασίες άνω των 700°C, ο χαλκός οξειδώνεται εύκολα, σχηματίζοντας στρώματα οξειδίου του χαλκού που αυξάνουν δραματικά την αντίσταση επαφής και μειώνουν την απόδοση των κυψελών. Η επίστρωση αργύρου λειτουργεί ως προστατευτικό φράγμα, αλλά η διατήρηση της ακεραιότητας του κελύφους υπό θερμική καταπόνηση απαιτεί ακριβή έλεγχο.

Εφαρμογή Κυψελών HJT: Για κυψέλες ετεροδιασταύρωσης (HJT), οι οποίες επεξεργάζονται σε χαμηλότερες θερμοκρασίες (180-250°C), η πάστα χαλκού επικαλυμμένου με άργυρο έχει επιτύχει ιδιαίτερα ισχυρή υιοθέτηση. Η μειωμένη θερμική καταπόνηση ελαχιστοποιεί την υποβάθμιση του κελύφους αργύρου και τους κινδύνους διάχυσης χαλκού, επιτρέποντας τη μείωση της περιεκτικότητας σε άργυρο σε 15-20% διατηρώντας παράλληλα απόδοση συγκρίσιμη με τις καθαρές πάστες αργύρου.

Εφαρμογή Κυψελών TOPCon: Οι κυψέλες TOPCon παρουσιάζουν μεγαλύτερες προκλήσεις λόγω των υψηλότερων θερμοκρασιών πυροσυσσωμάτωσης (συνήθως 700-850°C). Οι κατασκευαστές έχουν αναπτύξει “αρχιτεκτονικές πάστας ”διπλής στρώσης": ένα λεπτό στρώμα σπόρων αργύρου εκτυπώνεται και πυροσυσσωματώνεται πρώτα για να δημιουργηθεί ωμική επαφή και να δημιουργηθεί ένα φράγμα διάχυσης χαλκού, ακολουθούμενο από ένα παχύ στρώμα Cu @Ag που παρέχει μαζική αγωγιμότητα. Αυτή η προσέγγιση επιτρέπει μείωση της κατανάλωσης αργύρου που υπερβαίνει το 50%.

Οικονομική Περίπτωση: Με τον άργυρο στα 80 δολάρια ανά ουγγιά και τον χαλκό στα 4 δολάρια ανά λίβρα, μια μείωση 70% στην περιεκτικότητα σε άργυρο μεταφράζεται σε περίπου 0,015-0,020 δολάρια ανά watt σε εξοικονόμηση κόστους υλικών—αρκετή για να αποκαταστήσει την κερδοφορία για πολλούς κατασκευαστές. Οι κεφαλαιακές απαιτήσεις είναι ελάχιστες, καθώς οι υπάρχουσες γραμμές μεταξοτυπίας απαιτούν μόνο αλλαγές στη σύνθεση της πάστας και μικρές προσαρμογές του προφίλ πυροσυσσωμάτωσης. Η υιοθέτηση πάστας Cu @Ag προβλέπεται να φτάσει το 30-40% της παγκόσμιας παραγωγής κυψελών έως το 2027.

Επιμετάλλωση Χαλκού: Ο Ριζικός Μετασχηματισμός

Η ηλεκτρολυτική επιμετάλλωση χαλκού αντιπροσωπεύει μια θεμελιωδώς διαφορετική προσέγγιση που εξαλείφει εντελώς τον άργυρο δανειζόμενος τεχνικές κατασκευής ημιαγωγών. Αντί να εκτυπώνει και να πυροσυσσωματώνει μεταλλική πάστα, αυτή η μέθοδος εναποθέτει χαλκό μέσω ηλεκτροχημικών διεργασιών, επιτυγχάνοντας μεταλλισμό λεπτής γραμμής με ανώτερη αγωγιμότητα και μηχανικές ιδιότητες.

Επισκόπηση Διαδικασίας: Η διαδικασία ξεκινά με την εναπόθεση ενός λεπτού στρώματος σπόρων (συνήθως χαλκός ή νικέλιο, πάχους 50-200 νανομέτρων) μέσω φυσικής εναπόθεσης ατμών (PVD) ή εκτόξευσης. Αυτό το στρώμα σπόρων στη συνέχεια διαμορφώνεται χρησιμοποιώντας φωτολιθογραφία ή αφαίρεση με λέιζερ για να καθοριστεί η γεωμετρία των δακτύλων του πλέγματος. Το διαμορφωμένο υπόστρωμα βυθίζεται σε ένα λουτρό ηλεκτρολύτη που περιέχει ιόντα χαλκού, όπου ένα εφαρμοζόμενο ρεύμα οδηγεί την εναπόθεση χαλκού επιλεκτικά πάνω στο στρώμα σπόρων, δημιουργώντας δάκτυλα πλέγματος στο επιθυμητό ύψος (συνήθως 15-30 μικρόμετρα).

Τεχνικά πλεονεκτήματα: Οι επιμεταλλωμένοι δάκτυλοι χαλκού μπορούν να κατασκευαστούν στενότερος (έως 20-30 μικρόμετρα έναντι 40-60 μικρόμετρα για πάστα μεταξοτυπίας) με υψηλότερες αναλογίες διαστάσεων, μειώνοντας τις απώλειες σκίασης διατηρώντας παράλληλα χαμηλή αντίσταση σειράς. Η δομή καθαρού χαλκού παρουσιάζει ειδική αντίσταση όγκου 1,7 μΩ·cm—περίπου 40% χαμηλότερη από την πυρακτωμένη πάστα αργύρου—επιτρέποντας μακρύτερα δάχτυλα και μεγαλύτερες μορφές κυψελών χωρίς ποινές απόδοσης.

Προκλήσεις: Ωστόσο, η ηλεκτρολυτική επιμετάλλωση εισάγει σημαντική πολυπλοκότητα και κόστος. Η επένδυση κεφαλαίου για μια πλήρη γραμμή επιμετάλλωσης κυμαίνεται από 15-25 εκατομμύρια δολάρια ανά gigawatt χωρητικότητας—περίπου 3-4 φορές υψηλότερη από τον εξοπλισμό μεταξοτυπίας. Οι απαιτήσεις ελέγχου της διαδικασίας είναι αυστηρές, καθώς οι διακυμάνσεις στην ομοιομορφία του στρώματος σποράς, στην πυκνότητα ρεύματος επιμετάλλωσης ή στη σύνθεση του ηλεκτρολύτη μπορεί να προκαλέσουν ελαττώματα που μειώνουν την απόδοση.

Το πρόβλημα της “Δηλητηρίασης από Χαλκό”: Τα άτομα χαλκού διαχέονται εύκολα στο πυρίτιο σε αυξημένες θερμοκρασίες, δημιουργώντας ελαττώματα βαθιού επιπέδου που δρουν ως κέντρα ανασυνδυασμού και υποβαθμίζουν σοβαρά την απόδοση των κυψελών. Η ανακάλυψη που επέτρεψε τη σύγχρονη επιμετάλλωση χαλκού ήρθε με προηγμένες αρχιτεκτονικές κυψελών—ιδιαίτερα ετεροδιασταύρωση (HJT) και οπίσθιας επαφής (BC) σχέδια—που ενσωματώνουν διαφανή αγώγιμα στρώματα οξειδίου (TCO) ή εξειδικευμένες στοίβες παθητικοποίησης που δρουν ως αποτελεσματικά φράγματα διάχυσης χαλκού.

Εμπορική Εφαρμογή: Οι κορυφαίοι κατασκευαστές έχουν επιδείξει την εμπορική βιωσιμότητα της ηλεκτρολυτικής επιμετάλλωσης χαλκού σε κλίμακα. Το “ABC” της Aiko Solar” (All-Back-Contact) modules, τα οποία χρησιμοποιούν αποκλειστικά επιμετάλλωση χαλκού, έχουν φτάσει 10 gigawatts σωρευτικής παραγωγικής ικανότητας. Η LONGi Green Energy ανακοίνωσε σχέδια για μαζική παραγωγή κυψελών οπίσθιας επαφής με επιμετάλλωση χαλκού που θα ξεκινήσει το Q2 2026, με στόχους απόδοσης που υπερβαίνουν το 26%.

Βελτιστοποιημένες Αρχιτεκτονικές Κυψελών και Καινοτομίες Διαδικασίας

Πέρα από την άμεση αντικατάσταση υλικού, οι καινοτομίες σχεδιασμού κυψελών μειώνουν την ένταση του αργύρου μέσω βελτιωμένης απόδοσης συλλογής ρεύματος και βελτιστοποιημένων μοτίβων μεταλλοποίησης.

Σχέδια Multi-Busbar (MBB) και Zero-Busbar: Αυτά αντικαθιστούν τις παραδοσιακές διατάξεις 3-5 busbar με 9-16 λεπτά busbar ή εξαλείφουν εντελώς τα busbar υπέρ της διασύνδεσης με βάση το σύρμα. Αυτές οι προσεγγίσεις κατανέμουν τη συλλογή ρεύματος πιο ομοιόμορφα, επιτρέποντας την αύξηση του βήματος των δακτύλων (μειώνοντας το συνολικό μήκος των δακτύλων) διατηρώντας παράλληλα χαμηλή αντίσταση σειράς. Το αποτέλεσμα είναι μείωση 10-20% στη συνολική περιοχή μεταλλοποίησης και στην αντίστοιχη κατανάλωση αργύρου.

Πάστες Νανο-Αργύρου: Προηγμένες συνθέσεις πάστας που χρησιμοποιούν σωματίδια κάτω των 100 νανομέτρων σε διάμετρο επιτυγχάνουν καλύτερη πυκνότητα συσκευασίας και χαμηλότερες θερμοκρασίες πυροσυσσωμάτωσης, επιτρέποντας λεπτότερα στρώματα εκτύπωσης χωρίς να θυσιάζεται η αγωγιμότητα. Ορισμένοι κατασκευαστές έχουν μειώσει τη φόρτιση αργύρου σε κάτω από 14 χιλιοστόγραμμα ανά watt χρησιμοποιώντας νανο-άργυρο σε συνδυασμό με βελτιστοποιημένες συνθέσεις γυάλινης φρίτης.

Δυναμική της Αγοράς και Βιομηχανικός Μετασχηματισμός

Η μετάβαση στην απο-αργύρωση είναι αναδιαμόρφωση της ανταγωνιστικής δυναμικής σε ολόκληρη την αλυσίδα αξίας της ηλιακής ενέργειας, δημιουργώντας νικητές και ηττημένους με βάση την τεχνολογική τοποθέτηση και την πρόσβαση σε κεφάλαια. Οι κατασκευαστές που αναπτύσσουν με επιτυχία μεταλλοποίηση με βάση τον χαλκό αποκτούν σημαντικά πλεονεκτήματα κόστους, επιτρέποντας επιθετικές στρατηγικές τιμολόγησης που ασκούν πίεση στους ανταγωνιστές που εξακολουθούν να εξαρτώνται από την πάστα αργύρου.

Πλεονέκτημα των Κορυφαίων Κατασκευαστών

Οι κορυφαίοι ολοκληρωμένοι κατασκευαστές—αυτοί που ελέγχουν τόσο την παραγωγή κυψελών όσο και την παραγωγή μονάδων—βρίσκονται στην καλύτερη θέση για να αποκομίσουν οφέλη από την απο-αργύρωση. Εταιρείες όπως LONGi, Jinko Solar, και Trina Solar μπορούν να αποσβέσουν τις σημαντικές κεφαλαιακές επενδύσεις που απαιτούνται για τις γραμμές ηλεκτρολυτικής επιμετάλλωσης σε μεγάλους όγκους παραγωγής, ενώ παράλληλα βελτιστοποιούν την ενσωμάτωση κυψελών-μονάδων για να μεγιστοποιήσουν τα κέρδη απόδοσης.

Προκλήσεις για Μικρότερους Κατασκευαστές

Οι μικρότεροι κατασκευαστές Tier-2 και Tier-3 αντιμετωπίζουν πιο δύσκολες επιλογές. Η κεφαλαιακή ένταση της ηλεκτρολυτικής επιμετάλλωσης χαλκού—15-25 εκατομμύρια δολάρια ανά gigawatt—αποτελεί απαγορευτικό εμπόδιο για πολλές εταιρείες. Για αυτούς τους παίκτες, η πάστα χαλκού με επικάλυψη αργύρου προσφέρει μια πιο προσιτή διαδρομή, απαιτώντας ελάχιστη κεφαλαιακή επένδυση, ενώ παράλληλα παρέχει ουσιαστική ανακούφιση κόστους.

Διαταραχή της Εφοδιαστικής Αλυσίδας

Η αλυσίδα εφοδιασμού εξοπλισμού και υλικών αντιμετωπίζει επίσης σημαντική διαταραχή. Οι κατασκευαστές εξοπλισμού μεταξοτυπίας αντιμετωπίζουν μειωμένη ζήτηση καθώς η ηλεκτρολυτική επιμετάλλωση κερδίζει μερίδιο. Αντίθετα, εξειδικευμένοι προμηθευτές εξοπλισμού επιμετάλλωσης όπως Suzhou Maxwell Technologies εξασφαλίζουν τεράστια ανεκτέλεστα υπόλοιπα παραγγελιών, με ορισμένους να αναφέρουν αύξηση εσόδων που υπερβαίνει το 200% από έτος σε έτος.

Γεωγραφικές Επιπτώσεις

Η κυριαρχία της Κίνας στην ηλιακή παραγωγή την τοποθετεί στην ηγεσία της μετάβασης στην απο-αργύρωση. Με περίπου 70% της παγκόσμιας παραγωγικής ικανότητας κυψελών και ισχυρή κυβερνητική υποστήριξη για τεχνολογικές αναβαθμίσεις, οι Κινέζοι κατασκευαστές μπορούν να αναπτύξουν νέες τεχνολογίες μεταλλοποίησης σε κλίμακα πιο γρήγορα από τους ανταγωνιστές σε άλλες περιοχές.

Αντίκτυπος στις Αγορές Αργύρου

Εάν η επιμετάλλωση χαλκού καταλάβει το 10% της παγκόσμιας παραγωγής κυψελών έως το 2027, το 30% έως το 2028 και το 50% έως το 2030, η ζήτηση ηλιακού αργύρου θα μπορούσε να μειωθεί από περίπου 200 εκατομμύρια ουγγιές το 2025 σε 100 εκατομμύρια ουγγιές έως το 2030. Αυτό θα αντιπροσώπευε μια δραματική αντιστροφή της αναπτυξιακής τάσης που χαρακτήρισε την τελευταία δεκαετία.

Ευκαιρίες Ανάκτησης Αργύρου και Κυκλικής Οικονομίας

Καθώς η εγκατεστημένη βάση ηλιακών πάνελ αυξάνεται—πλησιάζοντας τα 2 terawatts αθροιστικής παγκόσμιας χωρητικότητας έως το 2026—η ανακύκλωση μονάδων στο τέλος του κύκλου ζωής τους αναδεικνύεται ως σημαντική δευτερεύουσα πηγή αργύρου. Κάθε αποσυρμένο πάνελ περιέχει περίπου 15-25 γραμμάρια αργύρου, που αντιπροσωπεύουν σημαντική αξία στις τρέχουσες τιμές.

Τρέχουσα Κατάσταση Ανακύκλωσης

Τα τρέχοντα ποσοστά ανακύκλωσης παραμένουν χαμηλά, με εκτιμήσεις που υποδηλώνουν λιγότερο από το 10% των αποσυρμένων πάνελ εισέρχονται σε επίσημα κανάλια ανακύκλωσης. Το κύριο εμπόδιο είναι οικονομικό: οι διαδικασίες αποσυναρμολόγησης, διαχωρισμού και διύλισης είναι εργατοβόρες και ενεργοβόρες. Ωστόσο, σε τιμές άνω των 50 δολαρίων ανά ουγγιά, τα οικονομικά δεδομένα αλλάζουν δραματικά.

Προηγμένες Τεχνολογίες Ανακύκλωσης

Οι θερμικές διαδικασίες αποκόλλησης χρησιμοποιούν ελεγχόμενη θέρμανση για να διαχωρίσουν τα στρώματα ενθυλάκωσης, επιτρέποντας τη μηχανική αφαίρεση των κυψελών από το γυαλί και τα πλαίσια. Η χημική έκπλυση στη συνέχεια διαλύει τον άργυρο από τις επιφάνειες των κυψελών, με την ηλεκτρολυτική διύλιση να παράγει άργυρο υψηλής καθαρότητας κατάλληλο για επαναχρησιμοποίηση στην κατασκευή πάστας. Ορισμένες εγκαταστάσεις αναφέρουν ποσοστά ανάκτησης αργύρου που υπερβαίνουν το 95%.

Ρυθμιστική Υποστήριξη

Το Το Σχέδιο Δράσης για την Κυκλική Οικονομία της Ευρωπαϊκής Ένωσης επιβάλλει τη βελτίωση της ανάκτησης πολύτιμων μετάλλων από ηλεκτρονικά απόβλητα, συμπεριλαμβανομένων των ηλιακών πάνελ, με συγκεκριμένους στόχους για τα ποσοστά συλλογής και τα ποσοστά ανάκτησης υλικών. Κίνα έχει εφαρμόσει πλαίσια διευρυμένης ευθύνης παραγωγού (EPR) που απαιτούν από τους κατασκευαστές να χρηματοδοτούν τη διαχείριση στο τέλος του κύκλου ζωής.

Μελλοντικές Προβλέψεις

Έως το 2030, ο αθροιστικός όγκος αποσυρμένων πάνελ στην Κίνα και μόνο θα μπορούσε να φτάσει τα 18 gigawatts (περίπου 1,5 εκατομμύρια τόνοι), που περιέχουν περίπου 270-450 τόνους ανακτήσιμου αργύρου. Έως το 2050, η παγκόσμια αποσυρμένη χωρητικότητα μπορεί να υπερβεί τα 250 gigawatts, με την περιεκτικότητα σε άργυρο να φτάνει ενδεχομένως τους 3.750-6.250 τόνους—που ισοδυναμεί με το 10-15% της τρέχουσας ετήσιας παραγωγής αργύρου από ορυχεία.

Μελλοντική Προοπτική: Προς μια Ηλιακή Βιομηχανία Ανεξάρτητη από τον Άργυρο

Η σύγκλιση της τεχνολογικής ωριμότητας, της οικονομικής πίεσης και της στρατηγικής αναγκαιότητας οδηγεί την ηλιακή βιομηχανία προς τη θεμελιώδη ανεξαρτησία από τον άργυρο εντός της επόμενης δεκαετίας. Ενώ η πλήρης εξάλειψη παραμένει απίθανη, η κυρίαρχη κατασκευαστική βάση μεταβαίνει σαφώς στην επιμετάλλωση με κυρίαρχο τον χαλκό.

Επιταχυνόμενο Χρονοδιάγραμμα

Οι οδικοί χάρτες της βιομηχανίας που δημοσιεύθηκαν το 2023 προέβλεπαν σταδιακή μείωση του αργύρου μέσω σταδιακής εξοικονόμησης, με την ηλεκτρολυτική επιμετάλλωση χαλκού να φτάνει το 10-15% του μεριδίου αγοράς έως το 2030. Ωστόσο, η δραματική αύξηση των τιμών του 2024-2025 έχει συμπιέσει σημαντικά αυτό το χρονοδιάγραμμα. Οι τρέχουσες ανακοινώσεις ανάπτυξης υποδηλώνουν ότι η επιμετάλλωση με βάση τον χαλκό θα μπορούσε να φτάσει το 30-40% της παγκόσμιας παραγωγής έως το 2027-2028, με δυνατότητα για πλειοψηφικό μερίδιο αγοράς έως το 2030.

Κρίσιμοι Παράγοντες Επιτυχίας

Επικύρωση Τεχνικής Απόδοσης: Η τεχνική απόδοση πρέπει να επικυρωθεί μέσω μακροχρόνιων δοκιμών πεδίου, καθώς η ηλιακή βιομηχανία πρότυπα εγγύησης 25-30 ετών της βιομηχανίας απαιτεί εμπιστοσύνη στην αξιοπιστία υπό ποικίλες περιβαλλοντικές συνθήκες. Η ευαισθησία του χαλκού στην οξείδωση και τη διάβρωση παραμένει ανησυχία που θα επιλυθεί μόνο μέσω εκτεταμένων δεδομένων έκθεσης σε εξωτερικούς χώρους.

Διαθεσιμότητα Κεφαλαίων: Η σημαντική επένδυση που απαιτείται για τις γραμμές ηλεκτρολυτικής επιμετάλλωσης δημιουργεί εμπόδια για τους μικρότερους κατασκευαστές και μπορεί να επιβραδύνει τη μετάβαση σε αγορές με περιορισμένη πρόσβαση σε κεφάλαια χαμηλού κόστους. Ωστόσο, τα επιτακτικά οικονομικά δεδομένα της επιμετάλλωσης χαλκού στις τρέχουσες τιμές αργύρου υποδηλώνουν ότι οι κατασκευαστές που δεν μπορούν να μεταβούν μπορεί να αντιμετωπίσουν υπαρξιακές απειλές.

Πολιτικοί και Ρυθμιστικοί Παράγοντες: Ορισμένες αγορές ενδέχεται να απαιτούν εκτεταμένη επικύρωση πεδίου ή διαδικασίες πιστοποίησης πριν εγκρίνουν μονάδες επιμετάλλωσης χαλκού για εγκαταστάσεις μεγάλης κλίμακας ή προγράμματα επιδότησης. Αντίθετα, η κυβερνητική υποστήριξη για την εγχώρια παραγωγική ικανότητα θα μπορούσε να επιταχύνει την ανάπτυξη της ηλεκτρολυτικής επιμετάλλωσης χαλκού επιδοτώντας τις κεφαλαιακές επενδύσεις.

Ευρύτερες Επιπτώσεις

Ο ρόλος του αργύρου ως κρίσιμου υλικού για τις μεταβάσεις καθαρής ενέργειας υπήρξε μια κεντρική αφήγηση που υποστηρίζει την επενδυτική ζήτηση και την αύξηση των τιμών. Εάν η ηλιακή κατανάλωση κορυφωθεί και μειωθεί όπως προβλέπεται, η στρατηγική σημασία του αργύρου μπορεί να μειωθεί, επηρεάζοντας ενδεχομένως τις μακροπρόθεσμες τροχιές των τιμών. Ωστόσο, η αυξανόμενη ζήτηση από τα ηλεκτρικά οχήματα, ηλεκτρονική, και οι αναδυόμενες εφαρμογές όπως οι αντιμικροβιακές επιστρώσεις μπορεί να διατηρήσουν τη συνολική βιομηχανική κατανάλωση.

Μετασχηματισμός της Βιομηχανίας

Για τους κατασκευαστές ηλιακών συλλεκτών, η μετάβαση στην απομάκρυνση του αργύρου αντιπροσωπεύει και τα δύο πρόκληση και ευκαιρία. Όσοι καταφέρουν να ανταποκριθούν στις τεχνολογικές και κεφαλαιακές απαιτήσεις θα αναδειχθούν με βιώσιμες δομές κόστους ανεξάρτητες από τη μεταβλητότητα των πολύτιμων μετάλλων, τοποθετώντας τους για μακροπρόθεσμη ανταγωνιστικότητα. Όσοι αποτύχουν να προσαρμοστούν κινδυνεύουν με συμπίεση περιθωρίου και πιθανή απαξίωση. Τα επόμενα πέντε χρόνια πιθανότατα θα καθορίσουν ποιοι κατασκευαστές θα επιβιώσουν και θα ευδοκιμήσουν στην μετα-αργυρή ηλιακή εποχή.

Συγκριτικός Πίνακας: Περιεκτικότητα σε Άργυρο ανά Τεχνολογία Ηλιακών Κυψελών

| Τεχνολογία Κυψελών | Περιεκτικότητα σε Άργυρο (mg/κυψέλη) | Περιεκτικότητα σε Άργυρο (mg/W) | Τυπική Απόδοση | Συμβατότητα Αφαίρεσης Αργύρου | Μερίδιο Αγοράς 2025 |

|---|---|---|---|---|---|

| P-type PERC | 100-110 | 18-20 | 22-23% | Μέτρια (Cu @Ag πάστα) | 35% |

| N-type TOPCon | 80-90 | 15-17 | 24-25% | Καλή (Cu @Ag πάστα, διπλής στρώσης) | 45% |

| Ετεροδιασταύρωση (HJT) | 70-75 | 12-14 | 25-26% | Εξαιρετική (Cu @Ag πάστα, επιμετάλλωση Cu) | 12% |

| Επαφή Πίσω Όψης (BC) | 130-135 | 20-22 | 26-27% | Εξαιρετική (επιμετάλλωση Cu) | 5% |

| Cu-Επιμεταλλωμένο HJT | 0-15 | 0-3 | 25-26% | Πλήρης (χωρίς άργυρο) | 2% |

| Cu-Επιμεταλλωμένο BC | 0-10 | 0-2 | 26-27% | Πλήρης (χωρίς άργυρο) | 1% |

Σημείωση: Η περιεκτικότητα σε άργυρο ποικίλλει ανάλογα με τον κατασκευαστή και τη συγκεκριμένη σχεδίαση της κυψέλης. Οι αριθμοί αντιπροσωπεύουν τους μέσους όρους του κλάδου για την παραγωγή του 2025.

Σύγκριση Τεχνολογιών Αφαίρεσης Αργύρου

| Τεχνολογία | Μείωση Αργύρου | Επένδυση Κεφαλαίου | Χρονοδιάγραμμα Εφαρμογής | Τεχνική Ωριμότητα | Συμβατότητα με Κύριες Κυψέλες |

|---|---|---|---|---|---|

| Πάστα Χαλκού Επικαλυμμένου με Άργυρο (Cu @Ag) | 50-80% | Χαμηλή (1-3M/GW) | 6-12 μήνες | Εμπορικό | Όλοι οι τύποι κυψελών |

| Πάστα Διπλής Στρώσης (Seed + Cu @Ag) | 50-70% | Χαμηλή (2-4M/GW) | 12-18 μήνες | Εμπορικό | TOPCon, PERC |

| Ηλεκτρολυτική Επίστρωση Χαλκού | 95-100% | Υψηλή (15-25M/GW) | 24-36 μήνες | Πρώιμη Εμπορική | HJT, BC |

| Βελτιστοποιημένος Σχεδιασμός Πλέγματος (MBB/Zero-BB) | 10-20% | Μέτρια (3-6M/GW) | 12-18 μήνες | Εμπορικό | Όλοι οι τύποι κυψελών |

| Πάστα Νανο-Αργύρου | 15-25% | Χαμηλή (1-2M/GW) | 6-12 μήνες | Εμπορικό | Όλοι οι τύποι κυψελών |

Τα στοιχεία για τις κεφαλαιουχικές επενδύσεις αντιπροσωπεύουν τις αυξητικές δαπάνες για την ανακαίνιση υφιστάμενων γραμμών παραγωγής ή την ανάπτυξη νέων εγκαταστάσεων.

Ενότητα Συχνών Ερωτήσεων

Ε: Γιατί οι κατασκευαστές ηλιακών πάνελ δεν μπορούν απλώς να στραφούν αμέσως στον χαλκό;

Α: Ο χαλκός αντιμετωπίζει δύο κρίσιμα τεχνικά εμπόδια: οξείδωση σε υψηλές θερμοκρασίες και “δηλητηρίαση χαλκού” του πυριτίου. Όταν εκτίθεται στις θερμοκρασίες καύσης 700-900°C που απαιτούνται για την παραδοσιακή επεξεργασία κυψελών, ο χαλκός σχηματίζει γρήγορα οξείδιο του χαλκού, το οποίο έχει κακή αγωγιμότητα. Επιπλέον, τα άτομα χαλκού διαχέονται στο πυρίτιο σε αυξημένες θερμοκρασίες, δημιουργώντας ελαττώματα που μειώνουν την απόδοση της κυψέλης κατά 20-50%. Προηγμένες αρχιτεκτονικές κυψελών όπως HJT και σχέδια επαφής στην πίσω όψη λύνουν αυτά τα προβλήματα μέσω επεξεργασίας σε χαμηλή θερμοκρασία και στρωμάτων φραγμού διάχυσης, αλλά αυτές οι τεχνολογίες απαιτούν εντελώς νέο εξοπλισμό παραγωγής και αντιπροσωπεύουν μόνο το 15-20% της τρέχουσας παγκόσμιας χωρητικότητας.

Ε: Πόσο επηρεάζει η αύξηση της τιμής του αργύρου το κόστος των ηλιακών πάνελ;

Α: Στα τρέχοντα επίπεδα κατανάλωσης (περίπου 20 γραμμάρια ανά πάνελ), μια Μια αύξηση 10 δολαρίων ανά ουγγιά αύξηση στις τιμές του αργύρου προσθέτει περίπου $6-7 στο κόστος ενός τυπικού οικιακού πάνελ 400 watt. Με τις τιμές του αργύρου να αυξάνονται από 25 σε 80+ δολάρια ανά ουγγιά κατά τη διάρκεια του 2024-2025, αυτό αντιπροσωπεύει περίπου 35-40 δολάρια επιπλέον κόστος ανά πάνελ, ή 0,09-0,10 δολάρια ανά watt. Για έργα μεγάλης κλίμακας με μονάδες που τιμολογούνται περίπου 0,15-0,20 δολάρια ανά watt, αυτό αντιπροσωπεύει μια αύξηση 45-65% στο κόστος των υλικών, συμπιέζοντας σοβαρά τα περιθώρια κέρδους των κατασκευαστών.

Ε: Θα λύσει το ανακυκλωμένο ασήμι από παλιά πάνελ το πρόβλημα της προσφοράς;

Α: Όχι βραχυπρόθεσμα. Ενώ κάθε παροπλισμένο πάνελ περιέχει 15-25 γραμμάρια ανακτήσιμου αργύρου, ο όγκος των πάνελ που φτάνουν στο τέλος του κύκλου ζωής τους παραμένει σχετικά μικρός—περίπου 1-2 εκατομμύρια τόνοι παγκοσμίως έως το 2030, που περιέχουν ίσως 300-500 τόνους αργύρου. Αυτό αντιπροσωπεύει μόνο 1-2% της ετήσιας παγκόσμιας προσφοράς αργύρου. Έως το 2050, όταν η σωρευτική παροπλισμένη χωρητικότητα φτάσει τα 200+ gigawatt, το ανακυκλωμένο ασήμι θα μπορούσε να παρέχει 3.000-5.000 τόνους ετησίως (περίπου 10-15% της τρέχουσας παραγωγής ορυχείων), αλλά αυτό το χρονοδιάγραμμα εκτείνεται πολύ πέρα από την τρέχουσα κρίση προσφοράς.

Ε: Τι συμβαίνει με τις τιμές του αργύρου εάν μειωθεί η ζήτηση για ηλιακή ενέργεια;

Α: Η ηλιακή ενέργεια αντιπροσωπεύει σήμερα περίπου 17-20% της συνολικής ζήτησης αργύρου και σχεδόν 30% της βιομηχανικής ζήτησης. Εάν η επιμετάλλωση χαλκού μειώσει την κατανάλωση αργύρου στην ηλιακή ενέργεια κατά 50% σε 5 χρόνια, αυτό θα αφαιρούσε περίπου 100 εκατομμύρια ουγγιές από την ετήσια ζήτηση—περίπου 10% της συνολικής παγκόσμιας κατανάλωσης. Ωστόσο, η αυξανόμενη ζήτηση από τα ηλεκτρικά οχήματα (που προβλέπεται να τριπλασιαστεί έως το 2030), ηλεκτρονική, και ιατρικές εφαρμογές μπορεί να αντισταθμίσει εν μέρει αυτή τη μείωση. Οι περισσότεροι αναλυτές αναμένουν ότι οι τιμές του αργύρου θα μετριαστούν από τις κορυφές του 2025, αλλά θα παραμείνουν αυξημένες σε σχέση με τα επίπεδα πριν από το 2024 λόγω της επίμονης βιομηχανικής ζήτησης και των συνεχιζόμενων περιορισμών στην προσφορά.

Ε: Ποια τεχνολογία ηλιακών κυψελών θα κυριαρχήσει έως το 2030;

Α: Η συναίνεση του κλάδου υποδηλώνει ότι TOPCon θα διατηρήσει την πλειοψηφία του μεριδίου αγοράς (40-50%) έως το 2030 λόγω της ισορροπίας της απόδοσης, του κόστους και της συμβατότητας κατασκευής με τον υπάρχοντα εξοπλισμό. Ωστόσο, ετεροδιασταύρωση (HJT) και οι τεχνολογίες οπίσθιας επαφής προβλέπεται να αυξηθούν από το σημερινό συνδυασμένο μερίδιο 15-20% σε 30-40% έως το 2030, κυρίως λόγω της ανώτερης συμβατότητάς τους με την επιμετάλλωση χαλκού και του υψηλότερου δυναμικού απόδοσης. Η βασική μεταβλητή είναι εάν η ηλεκτρολυτική επιμετάλλωση χαλκού επιτύχει την προβλεπόμενη ισοτιμία κόστους με το TOPCon με βάση τον άργυρο. Εάν συμβεί αυτό, η ανάπτυξη HJT/BC θα μπορούσε να επιταχυνθεί πέρα από τις τρέχουσες προβλέψεις.

Ε: Υπάρχουν εναλλακτικές λύσεις τόσο για τον άργυρο όσο και για τον χαλκό;

Α: Οι ερευνητές διερευνούν διάφορες επιλογές, συμπεριλαμβανομένων των αλουμίνιο, νικέλιο, και αγώγιμα πολυμερή, αλλά καμία δεν ταιριάζει επί του παρόντος με τον συνδυασμό αγωγιμότητας, επεξεργασιμότητας και κόστους του αργύρου ή του χαλκού. Το αλουμίνιο έχει χρησιμοποιηθεί για επαφές στην πίσω πλευρά, αλλά υποφέρει από υψηλή αντίσταση επαφής και κακή συγκολλησιμότητα για εφαρμογές στην μπροστινή πλευρά. Το νικέλιο απαιτεί πολύπλοκες διαδικασίες επιμετάλλωσης και έχει χαμηλότερη αγωγιμότητα από τον χαλκό. Τα αγώγιμα πολυμερή παραμένουν σε πρώιμα ερευνητικά στάδια με αγωγιμότητα τάξεως μεγέθους κάτω από τα μέταλλα. Για το προβλεπόμενο μέλλον, η επιλογή παραμένει μεταξύ παστών με βάση τον άργυρο, σύνθετων υλικών αργύρου-χαλκού, και καθαρής επιμετάλλωσης χαλκού.

Σχετικοί Σύνδεσμοι

- Μάθετε περισσότερα για σχεδιασμός και προστασία ηλιακού συνδυαστικού κουτιού

- Κατανόηση απαιτήσεις διακόπτη DC για φωτοβολταϊκά συστήματα

- Εξερεύνηση προδιαγραφές κουτιού διακλάδωσης για συνδέσεις ηλιακών πάνελ

- Ανακάλυψη στρατηγικές προστασίας από υπερτάσεις για ηλιακές εγκαταστάσεις

- Ανασκόπηση στοιχεία ηλεκτρικού πίνακα για συστήματα ανανεώσιμης ενέργειας

Σχετικά με την VIOX Electric: Ως κορυφαίος B2B κατασκευαστής ηλεκτρικού εξοπλισμού, η VIOX Electric παρέχει ολοκληρωμένες λύσεις για συστήματα ηλιακής ενέργειας, συμπεριλαμβανομένων διακοπτών DC, συσκευών προστασίας από υπερτάσεις, συνδυαστικών κουτιών και πινάκων διανομής. Τα προϊόντα μας πληρούν τα διεθνή πρότυπα (IEC, UL, CE) και υποστηρίζουν την παγκόσμια μετάβαση στην ανανεώσιμη ενέργεια με αξιόπιστο, οικονομικά αποδοτικό ηλεκτρικό εξοπλισμό προστασίας και ελέγχου.