Bezpośrednia odpowiedź: Zużycie srebra w przemyśle fotowoltaicznym osiągnęło około 6 146 ton w 2024 roku, co stanowi 1/3 światowego popytu na srebro. Jednak gwałtownie rosnące ceny srebra – które wzrosły o ponad 100% w 2025 roku , przekraczając 80 dolarów za uncję– skłaniają producentów do “strategii ”od-srebrzania”. Obejmują one pasty miedziane powlekane srebrem (zmniejszenie zawartości srebra o 50-80%), technologie galwanicznego miedziowania, oraz zaawansowane architektury ogniw, takie jak TOPCon oraz HJT. Wiodący producenci, tacy jak LONGi oraz Aiko Solar , już na początku 2026 roku osiągają produkcję modułów bezsrebrowych na skalę gigawatową.

Kluczowe wnioski

Srebro pozostaje podstawą produkcji elektrod ogniw słonecznych ze względu na niezrównaną przewodność elektryczną, ale zmienność cen metalu stała się krytyczną presją kosztową dla producentów fotowoltaiki. Przemysł zużył 197,6 miliona uncji (około 6 146 ton) srebra w 2024 roku, co stanowi prawie jedną trzecią światowego popytu przemysłowego na srebro.

Drastyczny wzrost cen – od połowy lat 20 dolarów za uncję na początku 2024 roku do szczytów powyżej 84 dolarów w grudniu 2025 roku– przyspieszył wysiłki związane z substytucją. Pasta srebrowa stanowi obecnie 14-30% całkowitych kosztów produkcji ogniw słonecznych, w porównaniu z zaledwie 5% w 2023 roku, co zmusza producentów do priorytetowego traktowania innowacji w zakresie od-srebrzania.

Trzy główne ścieżki wyłaniają się w celu rozwiązania problemu zależności od srebra:

- Pasty miedziane powlekane srebrem oferują natychmiastowe rozwiązanie, zmniejszając zawartość srebra do 15-30% przy jednoczesnym zachowaniu kompatybilności z istniejącą infrastrukturą sitodruku.

- Galwaniczne miedziowanie stanowi bardziej radykalne podejście, eliminując srebro całkowicie poprzez techniki osadzania klasy półprzewodnikowej, choć wymaga znacznych nakładów kapitałowych na nowe linie produkcyjne.

- Zoptymalizowane architektury ogniw– w szczególności heterozłącza (HJT) i konstrukcje z tylnym kontaktem (BC) – umożliwiają przetwarzanie w niższej temperaturze, co ułatwia integrację miedzi przy jednoczesnej poprawie ogólnej wydajności.

Najwięksi producenci już rozpoczęli wdrażanie na dużą skalę. LONGi Green Energy potwierdziła plany masowej produkcji ogniw z tylnym kontaktem metalizowanym miedzią w drugim kwartale 2026 roku, podczas gdy Aiko Solar zwiększyła skalę 10 gigawatów modułów bezsrebrowych “ABC”. Analitycy branżowi przewidują, że jeśli metalizacja miedzią zdobędzie 50% udziału w rynku do 2030 roku, popyt na srebro z energii słonecznej może zmniejszyć się o 260 milionów uncji rocznie.

Dlaczego srebro dominuje w produkcji fotowoltaicznej

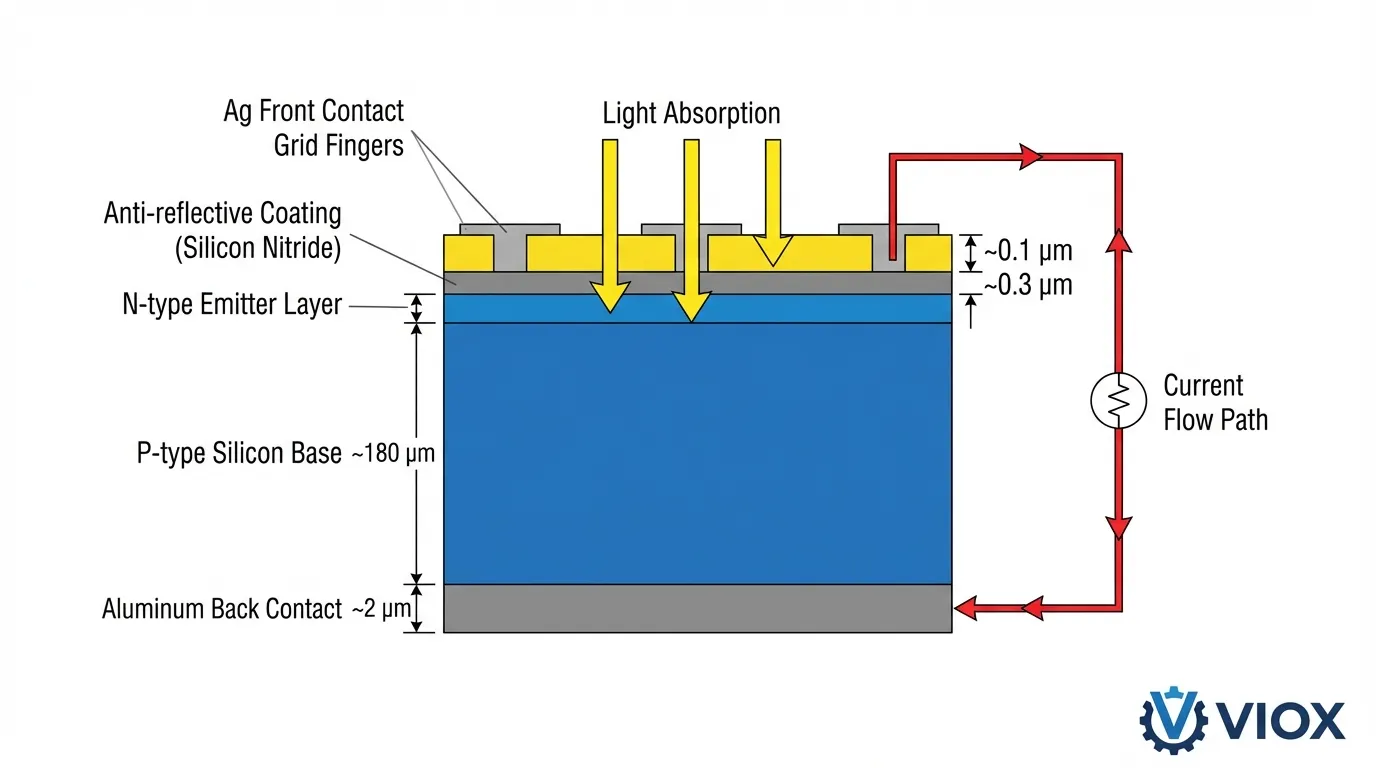

Rola srebra w produkcji ogniw słonecznych wynika z unikalnego połączenia właściwości fizycznych, które pozostają niezrównane przez alternatywne materiały. Z najwyższą przewodnością elektryczną ze wszystkich metali (63,0 × 10⁶ S/m w 20°C), srebro umożliwia wydajne zbieranie i transport elektronów po powierzchni ogniwa słonecznego przy minimalnych stratach rezystancyjnych.

The proces metalizacji dla krystalicznych krzemowych ogniw słonecznych opiera się na paście srebrowej– materiale kompozytowym zawierającym ultradrobne cząstki srebra (zwykle 0,5-2 mikrometry), frytę szklaną i spoiwa organiczne. Podczas procesu wypalania w wysokiej temperaturze (700-900°C dla tradycyjnych ogniw), fryta szklana trawi warstwę antyrefleksyjną z azotku krzemu, umożliwiając cząstkom srebra bezpośredni kontakt omowy z podłożem krzemowym. Ta “zdolność ”przepalania się” umożliwia ekonomiczną produkcję metodą sitodruku przy jednoczesnym osiągnięciu rezystancji kontaktowych poniżej 1 mΩ·cm².

Oprócz przewodności, srebro właściwości optyczne przyczyniają się do ogólnej wydajności panelu. Metal ten wysoka refleksyjność (>95% w całym spektrum słonecznym) minimalizuje absorpcję światła w przednich elektrodach siatkowych, kierując więcej fotonów do aktywnej warstwy krzemu. Srebro odporność na utlenianie i korozję zapewnia długotrwałą stabilność w środowiskach zewnętrznych, wspierając branżowe standardy gwarancji na 25-30 lat.

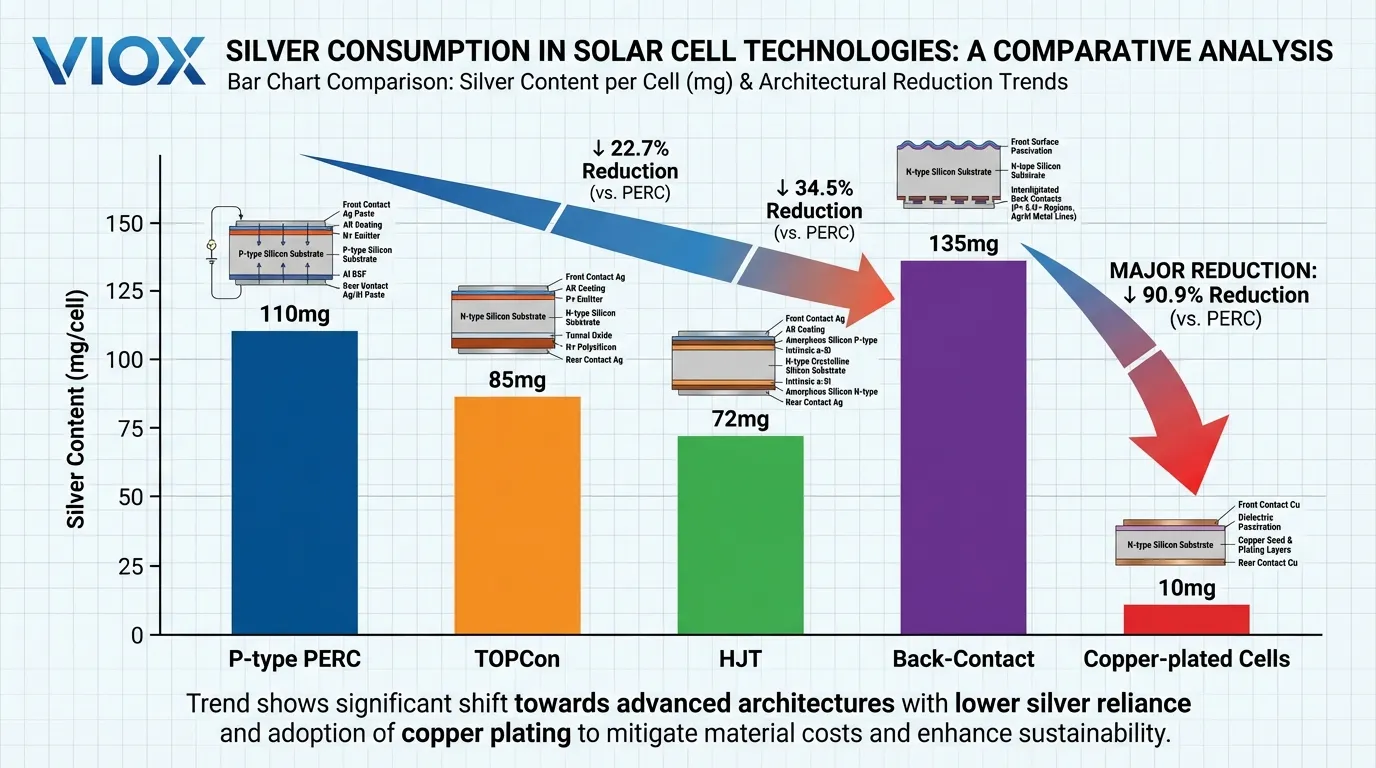

Zużycie srebra w technologii ogniw

Intensywność zużycia srebra w przemyśle fotowoltaicznym znacząco ewoluowała wraz z przejściami technologicznymi:

- P-type PERC technologia: około 100-110 miligramów srebra na ogniwo

- TOPCon ogniwa: 80-90 miligramów srebra na ogniwo

- Heterozłącze (HJT) projekty: 70-75 miligramów

- Tylnokontaktowe (BC) ogniwa: do 135 miligramów

Chociaż liczby te reprezentują redukcje w stosunku do wcześniejszych iteracji, bezwzględne zużycie pozostaje znaczne, gdy pomnoży się je przez globalne wolumeny produkcji przekraczające 700 gigawatów rocznej zdolności produkcyjnej ogniw.

Podatność na podaż

Zależność sektora słonecznego od srebra tworzy strukturalną podatność. W przeciwieństwie do miedzi lub aluminium, około 72% produkcji srebra występuje jako produkt uboczny wydobycia ołowiu, cynku i miedzi. Oznacza to, że wzrost podaży srebra jest ograniczony ekonomią innych rynków metali, co ogranicza zdolność przemysłu do zwiększania produkcji w odpowiedzi na popyt fotowoltaiczny.

Produkcja pierwotnych kopalń srebra ustabilizowała się na poziomie około 813 milionów uncji rocznie, podczas gdy całkowity popyt na srebro osiągnął 1,16 miliarda uncji w 2024 roku, tworząc trwałe deficyty podaży które trwają już od pięciu kolejnych lat.

Kryzys cen srebra i jego wpływ na ekonomię energii słonecznej

Rynek srebra doświadczył bezprecedensowej transformacji w latach 2024-2025, zasadniczo zmieniając strukturę kosztów produkcji fotowoltaicznej. Po handlu w stosunkowo stabilnym przedziale 20-25 USD za uncję przez kilka lat, ceny srebra zaczęły przyspieszać w połowie 2024 roku. Do grudnia 2025 roku ceny spotowe wzrosły powyżej 84 USD za uncję—a 170% wzrost który znacznie przewyższył nawet imponujący 73% wzrost złota w tym samym okresie.

Presja kosztowa na producentów

Ten gwałtowny wzrost cen wywołał natychmiastową presję kosztową w całym łańcuchu dostaw energii słonecznej. Pasta srebrna, która stanowiła zaledwie 5% całkowitych kosztów produkcji ogniw w 2023 roku, wzrosła do 14-30% pod koniec 2025 roku, w zależności od technologii ogniw i składu pasty.

Dla producentów ogniw TOPCon wpływ był szczególnie dotkliwy: podczas gdy ceny ogniw wzrosły o około 30% od najniższych poziomów z grudnia 2025 roku, ledwo nadążało to za inflacją kosztów srebra. Producenci modułów stanęli w obliczu jeszcze niższych marż, co spowodowało silną kompresję marż która zagroziła rentowności w całej branży.

Strukturalne czynniki popytu

Popyt na produkcję przemysłową osiągnął rekordowy poziom 680,5 miliona uncji w 2024 roku, przy czym sama fotowoltaika zużywa 197,6 miliona uncji—prawie 29% zużycia przemysłowego. To skoncentrowanie popytu w jednym sektorze tworzy nieelastyczność cenową, ponieważ producenci energii słonecznej nie mogą łatwo zmniejszyć zużycia bez poświęcania wielkości produkcji.

Tymczasem globalne cele instalacji energii słonecznej nadal przyspieszają, a Międzynarodowa Agencja Energetyczna prognozuje 4000 gigawatów nowych mocy produkcyjnych do 2030 roku, potencjalnie zwiększając udział energii słonecznej w całkowitym popycie na srebro powyżej 20%.

Ograniczenia podaży

Ograniczenia po stronie podaży potęgują presję popytową:

Nowe projekty wydobycia srebra wymagają 5-8 lat od odkrycia do produkcji, co uniemożliwia szybszą reakcję podaży pierwotnej na sygnały cenowe. Uboczny charakter większości produkcji srebra oznacza, że produkcja jest regulowana cyklami rynkowymi miedzi, ołowiu i cynku, a nie bezpośrednio cenami srebra.

Czynniki geopolityczne dodatkowo zaostrzyły rynki fizyczne, z Chiny—które odpowiadają za około 70% globalnych mocy produkcyjnych energii słonecznej—wdrażając ograniczenia eksportu rafinowanego srebra w 2025 roku, pogłębiając problemy z płynnością i wywołując gwałtowną zmienność cen.

Strategiczny imperatyw

Dla producentów energii słonecznej działających z historycznie niskimi marżami (zazwyczaj 5-15% dla producentów modułów), gwałtowny wzrost kosztów srebra stanowi zagrożenie egzystencjalne. A Wzrost ceny o 1 USD za uncję srebra przekłada się na około 0,02-0,03 USD za wat dodatkowych kosztów ogniw, co może całkowicie wyeliminować rentowność na konkurencyjnych rynkach, gdzie ceny modułów spadły poniżej 0,15 USD za wat.

Ta presja ekonomiczna stworzyła jasny strategiczny imperatyw: producenci muszą albo przenieść koszty na klientów (ryzykując utratę udziału w rynku), zaakceptować obniżone marże (zagrażające długoterminowej rentowności), albo zasadniczo przeprojektować swoje procesy metalizacji w celu zmniejszenia lub wyeliminowania zależności od srebra.

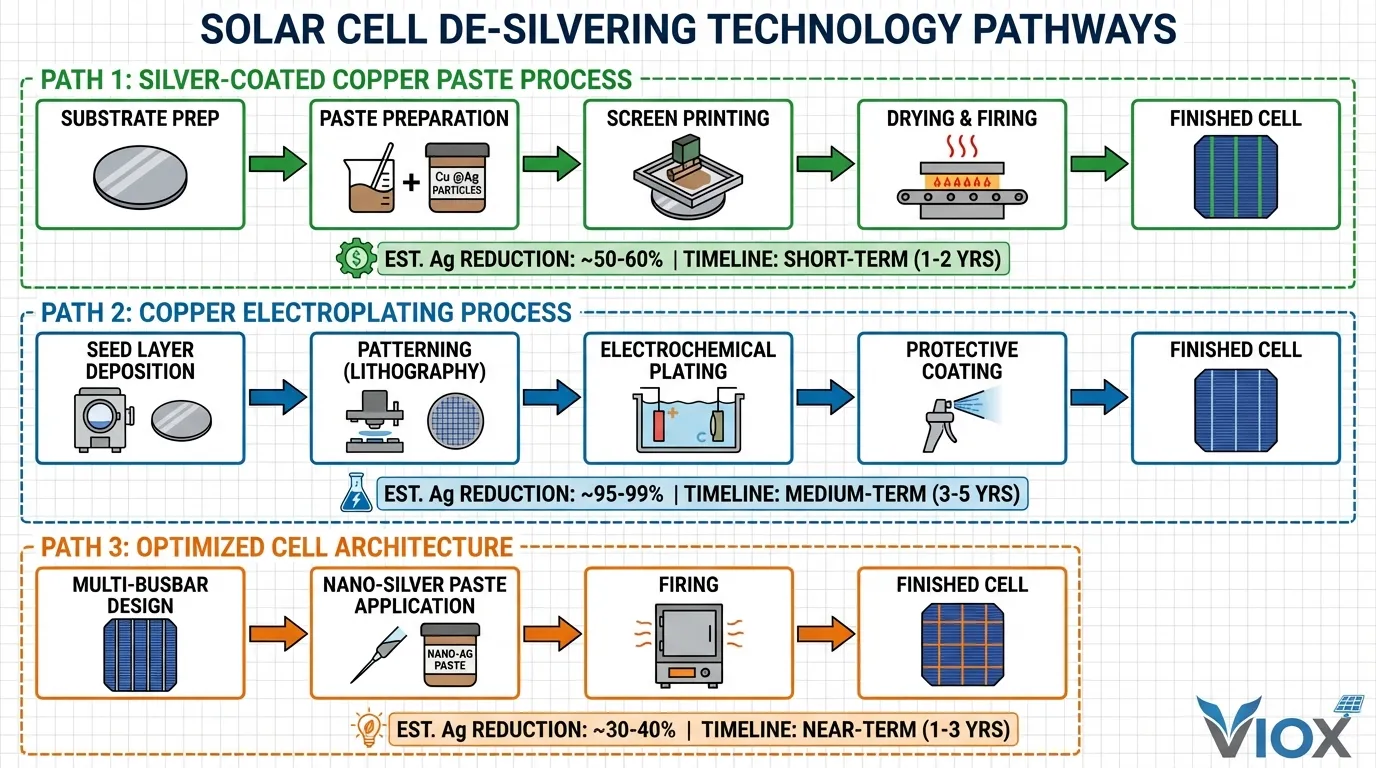

Technologie redukcji srebra: od stopniowego oszczędzania do całkowitego zastąpienia

Reakcja przemysłu solarnego na presję cen srebra obejmuje trzy odrębne ścieżki technologiczne, z których każda oferuje różne kompromisy między szybkością wdrażania, wymaganiami kapitałowymi i potencjałem redukcji srebra.

Pasta miedziana powlekana srebrem: natychmiastowe rozwiązanie

Pasta miedziana powlekana srebrem (Cu @Ag) stanowi najszybciej wdrażaną technologię redukcji srebra, oferującą 50-80% redukcji srebra przy zachowaniu kompatybilności z istniejącą infrastrukturą sitodruku. W tym podejściu cząstki miedzi są pokrywane cienką powłoką srebra (zazwyczaj 15-30% srebra wagowo), tworząc materiał kompozytowy, który wykorzystuje niższy koszt miedzi, zachowując jednocześnie doskonałe właściwości powierzchniowe srebra.

Wyzwanie techniczne: Wyzwanie techniczne polega na zapobieganiu utlenianiu miedzi podczas procesu wypalania w wysokiej temperaturze wymaganego do utworzenia kontaktu. W temperaturach powyżej 700°C miedź łatwo się utlenia, tworząc warstwy tlenku miedzi, które dramatycznie zwiększają rezystancję styku i zmniejszają wydajność ogniwa. Powłoka srebrowa działa jako bariera ochronna, ale utrzymanie integralności powłoki pod wpływem naprężeń termicznych wymaga precyzyjnej kontroli.

Zastosowanie w ogniwach HJT: Dla ogniwa heterozłączowe (HJT), które przetwarzane są w niższych temperaturach (180-250°C), pasta miedziana powlekana srebrem osiągnęła szczególnie silną adopcję. Zmniejszone naprężenia termiczne minimalizują degradację powłoki srebrowej i ryzyko dyfuzji miedzi, pozwalając na zmniejszenie zawartości srebra do 15-20% przy zachowaniu wydajności porównywalnej z czystymi pastami srebrowymi.

Zastosowanie w ogniwach TOPCon: Ogniwa TOPCon stanowią większe wyzwanie ze względu na wyższe temperatury wypalania (zazwyczaj 700-850°C). Producenci opracowali “architektury past ”dwuwarstwowych": najpierw drukowana i wypalana jest cienka warstwa zarodkowa srebra, aby ustanowić kontakt omowy i stworzyć barierę dyfuzyjną dla miedzi, a następnie gruba warstwa Cu @Ag, która zapewnia przewodność objętościową. Takie podejście umożliwia redukcję zużycia srebra przekraczającą 50%.

Uzasadnienie ekonomiczne: Przy cenie srebra 80 USD za uncję i miedzi 4 USD za funt, 70% redukcja zawartości srebra przekłada się na około 0,015-0,020 USD za wat oszczędności kosztów materiałowych — wystarczające do przywrócenia rentowności wielu producentom. Wymagania kapitałowe są minimalne, ponieważ istniejące linie sitodruku wymagają jedynie zmian w recepturze pasty i niewielkich korekt profilu wypalania. Szacuje się, że adopcja pasty Cu @Ag osiągnie 30-40% globalnej produkcji ogniw do 2027 roku.

Miedziowanie elektrolityczne: radykalna transformacja

Galwaniczne miedziowanie stanowi zasadniczo odmienne podejście, które całkowicie eliminuje srebro poprzez zapożyczenie technik wytwarzania półprzewodników. Zamiast drukowania i wypalania pasty metalowej, ta metoda osadza miedź poprzez procesy elektrochemiczne, uzyskując metalizację cienkowarstwową o doskonałej przewodności i właściwościach mechanicznych.

Przegląd procesu: Proces rozpoczyna się od osadzenia cienkiej warstwy zarodkowej (zwykle miedź lub nikiel, o grubości 50-200 nanometrów) poprzez fizyczne osadzanie z fazy gazowej (PVD) lub rozpylanie. Ta warstwa zarodkowa jest następnie wzorowana przy użyciu fotolitografii lub ablacji laserowej w celu zdefiniowania geometrii palców siatki. Wzorowane podłoże zanurza się w kąpieli elektrolitycznej zawierającej jony miedzi, gdzie przyłożony prąd napędza osadzanie miedzi selektywnie na warstwie zarodkowej, budując palce siatki do pożądanej wysokości (zwykle 15-30 mikrometrów).

Zalety techniczne: Palce miedziane galwanizowane mogą być wykonane węższe (do 20-30 mikrometrów w porównaniu z 40-60 mikrometrami dla pasty sitodrukowej) z wyższymi współczynnikami kształtu, zmniejszając straty związane z zacienieniem przy jednoczesnym zachowaniu niskiej rezystancji szeregowej. Struktura z czystej miedzi wykazuje oporność właściwą 1,7 μΩ·cm—około 40% niższą niż wypalana pasta srebrowa—umożliwiając dłuższe palce i większe formaty ogniw bez pogorszenia wydajności.

Wyzwania: Jednak galwanizacja wprowadza znaczną złożoność i koszty. Nakłady inwestycyjne na kompletną linię galwaniczną wahają się od 15-25 milionów dolarów na gigawat mocy—około 3-4 razy więcej niż sprzęt do sitodruku. Wymagania dotyczące kontroli procesu są rygorystyczne, ponieważ zmiany w jednorodności warstwy zarodkowej, gęstości prądu galwanicznego lub składzie elektrolitu mogą powodować defekty, które zmniejszają wydajność.

Problem “Zatrucia Miedzią”: Atomy miedzi łatwo dyfundują do krzemu w podwyższonych temperaturach, tworząc defekty głębokiego poziomu, które działają jako centra rekombinacji i poważnie obniżają wydajność ogniwa. Przełom umożliwiający nowoczesne galwanizowanie miedzią nastąpił wraz z zaawansowanymi architekturami ogniw—w szczególności heterozłącze (HJT) oraz tylnokontaktowe (BC) konstrukcje—które zawierają przezroczyste przewodzące tlenki (TCO) lub specjalistyczne stosy pasywacyjne, które działają jako skuteczne bariery dyfuzyjne miedzi.

Wdrożenie Komercyjne: Wiodący producenci zademonstrowali komercyjną opłacalność galwanizacji miedzią na dużą skalę. “ABC” Aiko Solar” (All-Back-Contact) moduły, które wykorzystują wyłącznie galwanizację miedzią, osiągnęły 10 gigawatów skumulowanej mocy produkcyjnej. LONGi Green Energy ogłosiły plany masowej produkcji ogniw tylnokontaktowych galwanizowanych miedzią, począwszy od II kwartału 2026 r., z docelową wydajnością przekraczającą 26%.

Zoptymalizowane Architektury Ogniw i Innowacje Procesowe

Poza bezpośrednim zastąpieniem materiału, innowacje w projektowaniu ogniw zmniejszają intensywność srebra poprzez poprawę wydajności zbierania prądu i zoptymalizowane wzory metalizacji.

Konstrukcje Wieloszynowe (MBB) i Bezszyowe: Zastępują one tradycyjne układy 3-5 szyn cienkimi szynami 9-16 lub całkowicie eliminują szyny na rzecz połączeń opartych na przewodach. Te podejścia rozprowadzają zbieranie prądu bardziej równomiernie, umożliwiając zwiększenie odstępu między palcami (zmniejszając całkowitą długość palca) przy jednoczesnym zachowaniu niskiej rezystancji szeregowej. Rezultatem jest 10-20% redukcja w całkowitej powierzchni metalizacji i odpowiadającym zużyciu srebra.

Pasty Nano-Srebrne: Zaawansowane receptury past wykorzystujące cząstki o średnicy poniżej 100 nanometrów osiągają lepszą gęstość upakowania i niższe temperatury wypalania, umożliwiając cieńsze warstwy druku bez poświęcania przewodności. Niektórzy producenci zmniejszyli zawartość srebra do poniżej 14 miligramów na wat przy użyciu nano-srebra w połączeniu ze zoptymalizowanymi kompozycjami fryty szklanej.

Dynamika Rynku i Transformacja Branży

Przejście na od-srebrzanie zmienia dynamikę konkurencji w całym łańcuchu wartości energii słonecznej, tworząc zwycięzców i przegranych w oparciu o pozycjonowanie technologiczne i dostęp do kapitału. Producenci, którzy z powodzeniem wdrażają metalizację na bazie miedzi, uzyskują znaczące korzyści kosztowe, umożliwiając agresywne strategie cenowe, które wywierają presję na konkurentów wciąż zależnych od pasty srebrowej.

Przewaga Wiodących Producentów

Wiodący zintegrowani producenci—ci, którzy kontrolują zarówno produkcję ogniw, jak i modułów—są w najlepszej pozycji, aby wykorzystać korzyści z od-srebrzania. Firmy takie jak LONGi, Jinko Solaroraz Trina Solar mogą amortyzować znaczne nakłady inwestycyjne wymagane dla linii galwanicznych w dużych wolumenach produkcji, jednocześnie optymalizując integrację ogniwo-moduł, aby zmaksymalizować wzrost wydajności.

Wyzwania dla Mniejszych Producentów

Mniejsi producenci Tier-2 i Tier-3 stoją przed trudniejszymi wyborami. Kapitałochłonność galwanizacji miedzią—15-25 milionów dolarów na gigawat—stanowi zaporową barierę dla wielu firm. Dla tych graczy, pasta miedziana powlekana srebrem oferuje bardziej dostępną ścieżkę, wymagającą minimalnych nakładów inwestycyjnych, zapewniając jednocześnie znaczną ulgę w kosztach.

Zakłócenia w Łańcuchu Dostaw

Łańcuch dostaw sprzętu i materiałów również doświadcza znaczących zakłóceń. Producenci sprzętu do sitodruku stoją w obliczu spadającego popytu, ponieważ galwanizacja zyskuje udział. I odwrotnie, wyspecjalizowani dostawcy sprzętu do galwanizacji, tacy jak Suzhou Maxwell Technologies zabezpieczają ogromne zaległości w zamówieniach, a niektórzy zgłaszają wzrost przychodów przekraczający 200% rok do roku.

Implikacje Geograficzne

Dominacja Chin w produkcji energii słonecznej pozycjonuje je jako lidera w przejściu na od-srebrzanie. Z około 70% globalnej mocy produkcyjnej ogniw oraz silne wsparcie rządowe dla modernizacji technologicznych, chińscy producenci mogą wdrażać nowe technologie metalizacji na dużą skalę szybciej niż konkurenci w innych regionach.

Wpływ na rynki srebra

Jeśli metalizacja miedzią zdobędzie 10% globalnej produkcji ogniw do 2027 roku, 30% do 2028 roku i 50% do 2030 roku, popyt na srebro w fotowoltaice może spaść z około 200 milionów uncji w 2025 roku do 100 milionów uncji do 2030 roku. Stanowiłoby to dramatyczne odwrócenie trendu wzrostowego, który charakteryzował ostatnią dekadę.

Odzysk srebra i możliwości gospodarki o obiegu zamkniętym

Wraz ze wzrostem zainstalowanej bazy paneli słonecznych – zbliżającej się do 2 terawatów skumulowanej globalnej mocy do 2026 roku– recykling modułów po zakończeniu ich eksploatacji staje się znaczącym wtórnym źródłem srebra. Każdy wycofany panel zawiera około 15-25 gramów srebra, co przy obecnych cenach stanowi znaczną wartość.

Obecny status recyklingu

Obecne wskaźniki recyklingu pozostają niskie, a szacunki sugerują, że mniej niż 10% wycofanych paneli trafia do formalnych kanałów recyklingu. Główną barierą jest ekonomia: procesy demontażu, separacji i rafinacji są pracochłonne i energochłonne. Jednak przy cenach powyżej 25 dolarów za uncję, ekonomia zmienia się dramatycznie.

Zaawansowane technologie recyklingu

Procesy termicznej delaminacji wykorzystują kontrolowane ogrzewanie do oddzielenia warstw hermetyzujących, umożliwiając mechaniczne usunięcie ogniw ze szkła i ram. Następnie ługowanie chemiczne rozpuszcza srebro z powierzchni ogniw, a rafinacja elektrolityczna wytwarza srebro o wysokiej czystości, nadające się do ponownego wykorzystania w produkcji past. Niektóre zakłady zgłaszają wskaźniki odzysku srebra przekraczające 95%.

Wsparcie regulacyjne

The Plan działania Unii Europejskiej dotyczący gospodarki o obiegu zamkniętym nakazuje poprawę odzysku metali szlachetnych z odpadów elektronicznych, w tym paneli słonecznych, z określonymi celami dotyczącymi wskaźników zbiórki i procentowego odzysku materiałów. Chiny wdrożyła ramy rozszerzonej odpowiedzialności producenta (EPR), wymagające od producentów finansowania zarządzania produktami po zakończeniu ich eksploatacji.

Przyszłe prognozy

Do 2030 roku skumulowana objętość wycofanych paneli w samych Chinach może osiągnąć 18 gigawatów (około 1,5 miliona ton), zawierających z grubsza 270-450 ton srebra do odzyskania. Do 2050 roku globalna moc wycofana z eksploatacji może przekroczyć 250 gigawatów, a zawartość srebra może potencjalnie osiągnąć 3750-6250 ton—co odpowiada 10-15% obecnej rocznej produkcji srebra w kopalniach.

Przyszła perspektywa: W kierunku przemysłu solarnego niezależnego od srebra

Konwergencja dojrzałości technologicznej, presji ekonomicznej i strategicznej konieczności napędza przemysł solarny w kierunku fundamentalnej niezależności od srebra w ciągu następnej dekady. Chociaż całkowita eliminacja pozostaje mało prawdopodobna, główna baza produkcyjna wyraźnie przechodzi na metalizację z dominacją miedzi.

Przyspieszony harmonogram

Mapy drogowe branży opublikowane w 2023 roku przewidywały stopniową redukcję srebra poprzez stopniowe oszczędzanie, a galwanizacja miedzią osiągnie 10-15% udziału w rynku do 2030 roku. Jednak dramatyczny wzrost cen w latach 2024-2025 znacznie skrócił ten harmonogram. Obecne ogłoszenia dotyczące wdrożeń sugerują, że metalizacja na bazie miedzi może osiągnąć 30-40% globalnej produkcji do lat 2027-2028, z potencjałem na większościowy udział w rynku do 2030 roku.

Krytyczne czynniki sukcesu

Walidacja wydajności technicznej: Wydajność techniczna musi zostać zweryfikowana poprzez długoterminowe testy terenowe, ponieważ przemysł solarny standardy gwarancji na 25-30 lat wymaga pewności co do niezawodności w różnych warunkach środowiskowych. Podatność miedzi na utlenianie i korozję pozostaje problemem, który zostanie rozwiązany dopiero dzięki rozszerzonym danym z ekspozycji na zewnątrz.

Dostępność kapitału: Znaczne inwestycje wymagane dla linii galwanicznych stanowią bariery dla mniejszych producentów i mogą spowolnić transformację na rynkach z ograniczonym dostępem do taniego kapitału. Jednak przekonująca ekonomia metalizacji miedzią przy obecnych cenach srebra sugeruje, że producenci niezdolni do transformacji mogą stanąć w obliczu zagrożeń egzystencjalnych.

Czynniki polityczne i regulacyjne: Niektóre rynki mogą wymagać rozszerzonej walidacji terenowej lub procesów certyfikacji przed zatwierdzeniem modułów metalizowanych miedzią do instalacji na skalę przemysłową lub programów dotacyjnych. Z drugiej strony, wsparcie rządowe dla krajowych mocy produkcyjnych mogłoby przyspieszyć wdrażanie galwanizacji miedzią poprzez dotowanie inwestycji kapitałowych.

Szersze implikacje

Rola srebra jako kluczowego materiału dla transformacji w kierunku czystej energii była centralną narracją wspierającą popyt inwestycyjny i wzrost cen. Jeśli zużycie srebra w fotowoltaice osiągnie szczyt i spadnie zgodnie z prognozami, strategiczne znaczenie srebra może się zmniejszyć, potencjalnie wpływając na długoterminowe trajektorie cen. Jednak rosnący popyt ze strony pojazdów elektrycznych, Elektronika, oraz pojawiające się zastosowania, takie jak powłoki antybakteryjne mogą utrzymać ogólne zużycie przemysłowe.

Transformacja przemysłu

Dla producentów ogniw słonecznych przejście na technologię bezsrebrną stanowi zarówno wyzwanie, jak i szansę. Ci, którzy z powodzeniem pokonają wymagania technologiczne i kapitałowe, wyjdą z tego procesu z trwałymi strukturami kosztów niezależnymi od zmienności metali szlachetnych, co zapewni im długoterminową konkurencyjność. Ci, którzy nie zdołają się dostosować, ryzykują kompresję marż i potencjalne przestarzałość. Następne pięć lat prawdopodobnie zadecyduje, którzy producenci przetrwają i będą się rozwijać w erze post-srebrnej w fotowoltaice..

Tabela porównawcza: Zawartość srebra w zależności od technologii ogniw słonecznych

| Technologia ogniw | Zawartość srebra (mg/ogniwo) | Zawartość srebra (mg/W) | Typowa wydajność | Kompatybilność z usuwaniem srebra | Udział w rynku 2025 |

|---|---|---|---|---|---|

| P-type PERC | 100-110 | 18-20 | 22-23% | Umiarkowana (pasta Cu @Ag) | 35% |

| N-type TOPCon | 80-90 | 15-17 | 24-25% | Dobra (pasta Cu @Ag, dwuwarstwowa) | 45% |

| Heterozłącze (HJT) | 70-75 | 12-14 | 25-26% | Doskonała (pasta Cu @Ag, platerowanie Cu) | 12% |

| Back-Contact (BC) | 130-135 | 20-22 | 26-27% | Doskonała (platerowanie Cu) | 5% |

| Cu-Plated HJT | 0-15 | 0-3 | 25-26% | Pełna (bez srebra) | 2% |

| Cu-Plated BC | 0-10 | 0-2 | 26-27% | Pełna (bez srebra) | 1% |

Uwaga: Zawartość srebra różni się w zależności od producenta i konkretnej konstrukcji ogniwa. Dane przedstawiają średnie wartości dla produkcji w 2025 roku.

Porównanie technologii usuwania srebra

| TECHNOLOGIA | Redukcja srebra | Nakłady inwestycyjne | Harmonogram wdrożenia | Dojrzałość techniczna | Podstawowa kompatybilność z ogniwami |

|---|---|---|---|---|---|

| Pasta miedzi pokrytej srebrem (Cu @Ag) | 50-80% | Niskie ($1-3M/GW) | 6-12 miesięcy | Komercyjne | Wszystkie typy ogniw |

| Pasta dwuwarstwowa (Seed + Cu @Ag) | 50-70% | Niskie ($2-4M/GW) | 12-18 miesięcy | Komercyjne | TOPCon, PERC |

| Elektroplaterowanie miedzią | 95-100% | Wysokie ($15-25M/GW) | 24-36 miesięcy | Wczesna faza komercyjna | HJT, BC |

| Zoptymalizowana konstrukcja siatki (MBB/Zero-BB) | 10-20% | Umiarkowane ($3-6M/GW) | 12-18 miesięcy | Komercyjne | Wszystkie typy ogniw |

| Pasta nano-srebrna | 15-25% | Niskie ($1-2M/GW) | 6-12 miesięcy | Komercyjne | Wszystkie typy ogniw |

Dane dotyczące nakładów inwestycyjnych przedstawiają dodatkowe koszty modernizacji istniejących linii produkcyjnych lub budowy nowych zakładów.

Sekcja FAQ

P: Dlaczego producenci ogniw słonecznych nie mogą po prostu natychmiast przejść na miedź?

O: Miedź napotyka dwie krytyczne bariery techniczne: utlenianie w wysokich temperaturach oraz “zatrucie miedzią” krzemu. W kontakcie z temperaturami wypalania 700-900°C wymaganymi do tradycyjnego przetwarzania ogniw, miedź szybko tworzy tlenek miedzi, który ma słabą przewodność. Ponadto atomy miedzi dyfundują do krzemu w podwyższonych temperaturach, tworząc defekty, które zmniejszają wydajność ogniw o 20-50%. Zaawansowane architektury ogniw, takie jak HJT oraz konstrukcje z tylnym kontaktem rozwiązują te problemy poprzez przetwarzanie w niskich temperaturach i warstwy barierowe dyfuzji, ale technologie te wymagają całkowicie nowego sprzętu produkcyjnego i stanowią tylko 15-20% obecnych globalnych mocy produkcyjnych.

P: Jak bardzo wzrost cen srebra wpływa na koszty paneli słonecznych?

O: Przy obecnym poziomie zużycia (około 20 gramów na panel), Wzrost ceny o 1 USD za uncję wzrost cen srebra dodaje z grubsza $6-7 do kosztu typowego panelu mieszkalnego o mocy 400 watów. Przy wzroście cen srebra z $25 do ponad $80 za uncję w latach 2024-2025, stanowi to około $35-40 dodatkowych kosztów na panellub $0.09-0.10 za wat. W przypadku projektów na skalę przemysłową z modułami wycenianymi na około $0.15-0.20 za wat, stanowi to wzrost kosztów materiałowych o 45-65% , co poważnie obniża marże producentów.

P: Czy srebro pochodzące z recyklingu starych paneli rozwiąże problem podaży?

O: Nie w najbliższej przyszłości. Chociaż każdy wycofany panel zawiera 15-25 gramów srebra nadającego się do odzysku, ilość paneli osiągających koniec okresu użytkowania pozostaje stosunkowo niewielka - około 1-2 miliony ton na całym świecie do 2030 roku, zawierających być może 300-500 ton srebra. Stanowi to tylko 1-2% rocznej globalnej podaży srebra. Do 2050 roku, kiedy skumulowana wycofana moc osiągnie ponad 200 gigawatów, srebro z recyklingu mogłoby zapewnić 3 000-5 000 ton rocznie (około 10-15% obecnej produkcji kopalń), ale ta perspektywa czasowa wykracza daleko poza obecny kryzys podażowy.

P: Co się stanie z cenami srebra, jeśli spadnie popyt na energię słoneczną?

O: Energia słoneczna stanowi obecnie około 17-20% całkowitego popytu na srebro i prawie 30% popytu przemysłowego. Jeśli metalizacja miedzią zmniejszy zużycie srebra w energetyce słonecznej o 50% w ciągu 5 lat, spowoduje to usunięcie około 100 milionów uncji z rocznego popytu—mniej więcej 10% całkowitej globalnej konsumpcji. Jednak rosnący popyt z pojazdów elektrycznych (prognozowany trzykrotny wzrost do 2030 r.), Elektronikaoraz zastosowań medycznych może częściowo zrównoważyć ten spadek. Większość analityków spodziewa się, że ceny srebra spadną z szczytów z 2025 r., ale pozostaną podwyższone w stosunku do poziomów sprzed 2024 r. ze względu na utrzymujący się popyt przemysłowy i trwające ograniczenia podaży.

P: Która technologia ogniw słonecznych będzie dominować do 2030 roku?

O: Konsensus branżowy sugeruje, że TOPCon utrzyma większościowy udział w rynku (40-50%) do 2030 r. ze względu na równowagę między wydajnością, kosztem i kompatybilnością produkcyjną z istniejącym sprzętem. Jednak, heterozłącze (HJT) oraz technologie z tylnym kontaktem prognozuje się wzrost z obecnego łącznego udziału 15-20% do 30-40% do 2030 r., głównie ze względu na ich lepszą kompatybilność z metalizacją miedzią i wyższy potencjał wydajności. Kluczową zmienną jest to, czy galwanizacja miedzią osiągnie prognozowany parytet kosztów z TOPCon opartym na srebrze; jeśli tak, wzrost HJT/BC może przyspieszyć powyżej obecnych prognoz.

P: Czy istnieją jakieś alternatywy zarówno dla srebra, jak i miedzi?

O: Naukowcy badają kilka opcji, w tym aluminium, nikieloraz polimery przewodzące, ale żadna z nich nie dorównuje obecnie połączeniu przewodności, przetwarzalności i kosztów srebra lub miedzi. Aluminium było używane do styków tylnych, ale cierpi z powodu wysokiej rezystancji styku i słabej lutowalności w zastosowaniach przednich. Nikiel wymaga złożonych procesów platerowania i ma niższą przewodność niż miedź. Polimery przewodzące pozostają na wczesnych etapach badań, a ich przewodność jest o rzędy wielkości niższa niż metali. W dającej się przewidzieć przyszłości wybór pozostaje między pastami na bazie srebra, kompozytami srebro-miedźoraz czystą metalizacją miedzią.

Powiązane linki

- Dowiedz się więcej o projekt i ochrona skrzynki przyłączeniowej słonecznej

- Zrozumieć wymagania dotyczące wyłączników prądu stałego dla systemów fotowoltaicznych

- Eksploruj specyfikacje puszek połączeniowych do połączeń paneli słonecznych

- Odkryj strategie ochrony przeciwprzepięciowej dla instalacji słonecznych

- Przejrzeć komponenty paneli elektrycznych dla systemów energii odnawialnej

O VIOX Electric: Jako wiodący producent urządzeń elektrycznych B2B, VIOX Electric oferuje kompleksowe rozwiązania dla systemów energii słonecznej, w tym wyłączniki prądu stałego, urządzenia ochrony przeciwprzepięciowej, skrzynki przyłączeniowe i panele rozdzielcze. Nasze produkty spełniają międzynarodowe standardy (IEC, UL, CE) i wspierają globalne przejście na energię odnawialną dzięki niezawodnej, opłacalnej ochronie elektrycznej i urządzeniom sterującym.