Přímá odpověď: Spotřeba stříbra ve fotovoltaickém průmyslu dosáhla přibližně 6 146 tun v roce 2024, což představuje 17 % celosvětové poptávky po stříbru. Nicméně, prudce rostoucí ceny stříbra – které vzrostly o více než 70 % v roce 2025 a překročily 80 dolarů za unci– nutí výrobce k “strategiím ”odstříbření“. Ty zahrnují měděné pasty potažené stříbrem (snížení obsahu stříbra o 50-80 %), technologie galvanického pokovování mědí, a pokročilé architektury článků, jako jsou TOPCon a HJT. Přední výrobci jako LONGi a Aiko Solar již dosahují gigawattové produkce modulů bez stříbra začátkem roku 2026.

Klíčové poznatky

Stříbro zůstává páteří výroby elektrod solárních článků díky své bezkonkurenční elektrické vodivosti, ale cenová volatilita kovu se stala kritickým nákladovým tlakem pro fotovoltaické výrobce. Průmysl spotřeboval 197,6 milionů uncí (přibližně 6 146 tun) stříbra v roce 2024, což představuje téměř jednu třetinu celosvětové průmyslové poptávky po stříbru.

Dramatický nárůst cen – z poloviny 20 dolarů za unci začátkem roku 2024 na vrcholy nad 84 dolarů v prosinci 2025– urychlil snahy o substituci. Stříbrná pasta nyní představuje 14-30 % celkových nákladů na výrobu solárních článků, což je nárůst z pouhých 5 % v roce 2023, což nutí výrobce upřednostňovat inovace v oblasti odstříbření.

Objevují se tři hlavní cesty k řešení závislosti na stříbru:

- Měděné pasty potažené stříbrem nabízejí okamžité řešení, snižují obsah stříbra na 15-30 % při zachování kompatibility se stávající sítotiskovou infrastrukturou.

- Galvanické pokovování mědí představuje radikálnější přístup, který zcela eliminuje stříbro prostřednictvím depozice polovodičové kvality, i když vyžaduje značné kapitálové investice do nových výrobních linek.

- Optimalizované architektury článků– zejména heteropřechodové (HJT) a zadní kontaktní (BC) konstrukce – umožňují zpracování při nižších teplotách, což usnadňuje integraci mědi a zároveň zlepšuje celkovou účinnost.

Hlavní výrobci již zahájili rozsáhlé nasazení. LONGi Green Energy potvrdila plány na masovou výrobu mědí metalizovaných článků se zadním kontaktem ve druhém čtvrtletí roku 2026, zatímco Aiko Solar navýšila 10 gigawattů modulů “ABC” bez stříbra. Průmysloví analytici předpovídají, že pokud metalizace mědí získá 50 % tržního podílu do roku 2030, poptávka po stříbru ze solárního průmyslu by se mohla snížit o 260 milionů uncí ročně.

Proč stříbro dominuje fotovoltaické výrobě

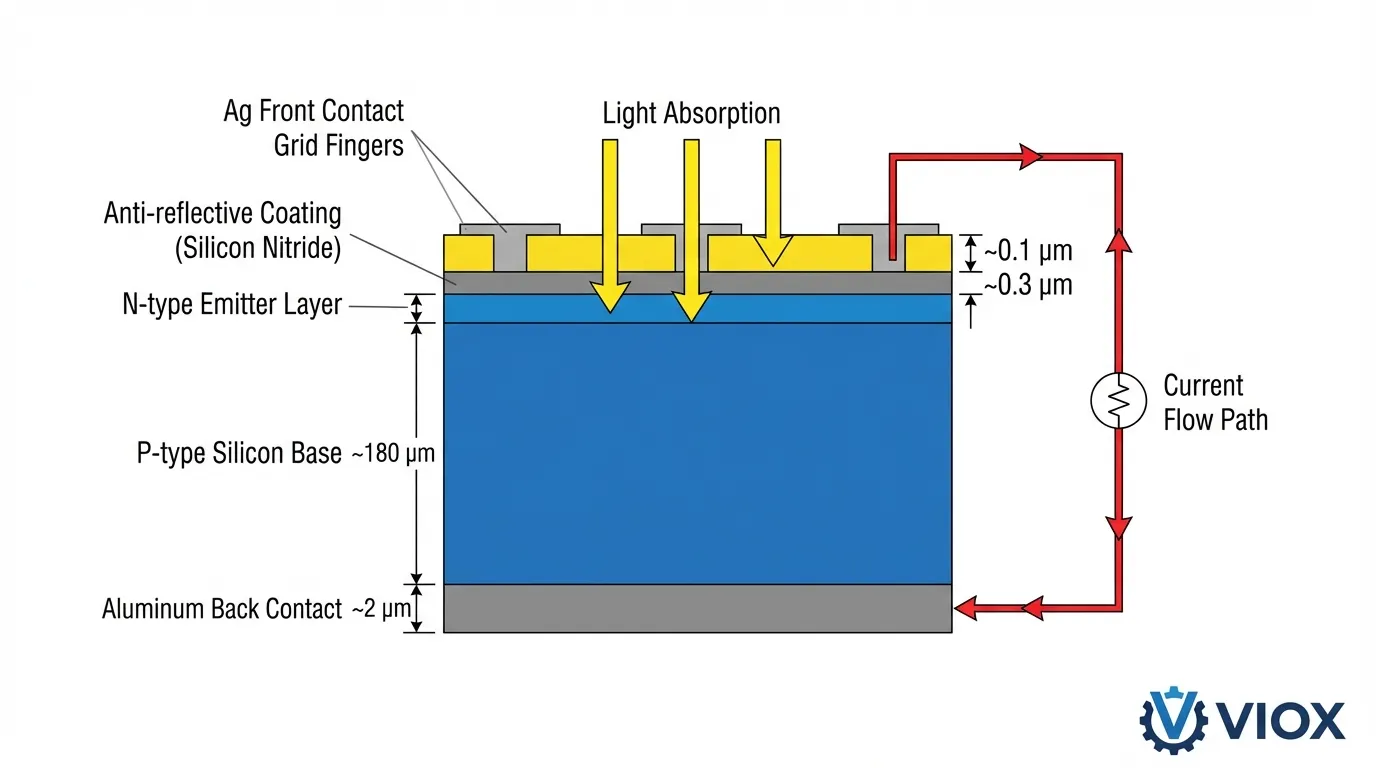

Role stříbra při výrobě solárních článků pramení z jedinečné kombinace fyzikálních vlastností, které zůstávají alternativními materiály nepřekonány. S nejvyšší elektrickou vodivostí ze všech kovů (63,0 × 10⁶ S/m při 20 °C), stříbro umožňuje efektivní sběr a transport elektronů po povrchu solárního článku s minimálními odporovými ztrátami.

Na stránkách metalizační proces pro krystalické křemíkové solární články se spoléhá na stříbrnou pastu– kompozitní materiál obsahující ultrajemné částice stříbra (typicky 0,5-2 mikrometry), skelnou vsázku a organická pojiva. Během procesu vypalování při vysoké teplotě (700-900 °C pro tradiční články) se skelná vsázka leptá skrz antireflexní vrstvu nitridu křemíku, což umožňuje částicím stříbra vytvořit přímý ohmický kontakt s křemíkovým substrátem. Tato “schopnost ”propálení“ umožňuje nákladově efektivní výrobu sítotiskem při dosažení kontaktních odporů pod 1 mΩ·cm².

Kromě vodivosti, stříbro optické vlastnosti přispívají k celkovému výkonu panelu. Kov má vysokou odrazivost (>95 % v celém solárním spektru) minimalizuje absorpci světla v předních mřížkových prstech a směruje více fotonů do aktivní křemíkové vrstvy. Stříbro má odolnost vůči oxidaci a korozi zajišťuje dlouhodobou stabilitu ve venkovním prostředí a podporuje průmyslové standardy záruky 25-30 let.

Spotřeba stříbra podle technologie článků

Intenzita stříbra ve fotovoltaickém průmyslu se s technologickými přechody výrazně vyvíjela:

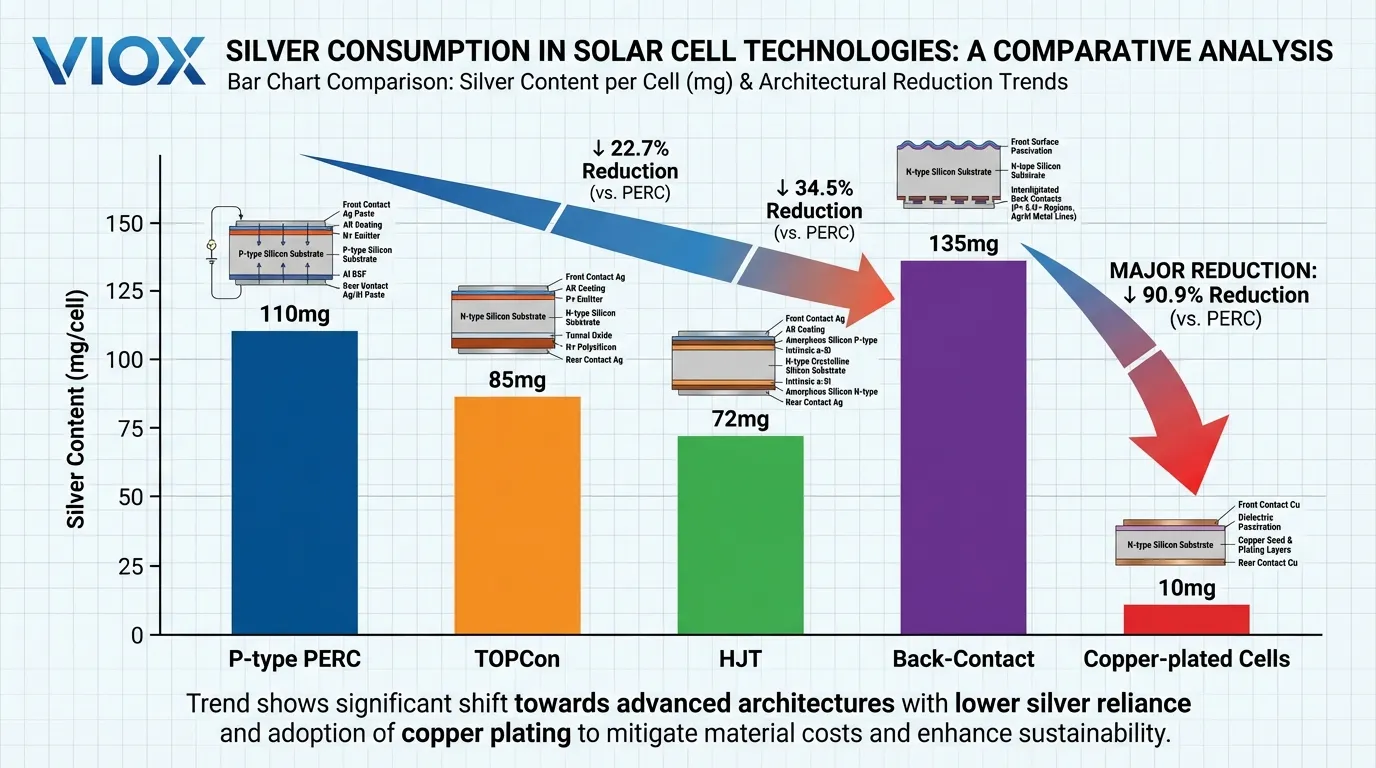

- P-type PERC technologie: přibližně 100-110 miligramů stříbra na článek

- TOPCon články: 80-90 miligramů na článek

- Heterojunction (HJT) designy: 70-75 miligramů

- Back-contact (BC) články: až 135 miligramů

Ačkoli tyto údaje představují snížení oproti dřívějším iteracím, absolutní spotřeba zůstává značná, pokud se vynásobí globálními objemy výroby přesahujícími 700 gigawattů roční výrobní kapacity článků.

Zranitelnost dodávek

Závislost solárního sektoru na stříbru vytváří strukturální zranitelnost. Na rozdíl od mědi nebo hliníku, přibližně 72 % produkce stříbra vzniká jako vedlejší produkt těžby olova, zinku a mědi. To znamená, že růst dodávek stříbra je omezen ekonomikou jiných trhů s kovy, což omezuje schopnost průmyslu rozšiřovat výrobu v reakci na poptávku po fotovoltaice.

Produkce primárních stříbrných dolů stagnuje na přibližně 813 milionů uncí ročně, zatímco celková poptávka po stříbru dosáhla 1,16 miliardy uncí v roce 2024, což vytváří trvalé deficity nabídky , které nyní trvají již pět po sobě jdoucích let.

Stříbrná cenová krize a její dopad na solární ekonomiku

Trh se stříbrem zažil bezprecedentní transformaci v letech 2024-2025, která zásadně změnila nákladovou strukturu fotovoltaické výroby. Poté, co se ceny stříbra několik let pohybovaly v relativně stabilním rozmezí 20-25 USD za unci, začaly v polovině roku 2024 zrychlovat. Do prosince 2025 spotové ceny překročily 84 USD za unci—a 170% nárůst , který daleko překonal i působivý 73% zisk zlata za stejné období.

Nákladový tlak na výrobce

Tato cenová exploze vytvořila okamžité nákladové tlaky v celém solárním dodavatelském řetězci. Stříbrná pasta, která představovala jen 5 % celkových nákladů na výrobu článků v roce 2023, se nafoukla na 14-30 % koncem roku 2025, v závislosti na technologii článku a složení pasty.

Pro výrobce článků TOPCon byl dopad obzvláště závažný: zatímco ceny článků vzrostly přibližně o 30 % z jejich prosincových minim roku 2025, sotva to stačilo na udržení tempa s inflací nákladů na stříbro. Výrobci modulů čelili ještě užším maržím, což vytvořilo silnou kompresi marží , která ohrožovala ziskovost v celém odvětví.

Strukturální faktory poptávky

Poptávka po průmyslové výrobě dosáhla rekordních 680,5 milionu uncí v roce 2024, přičemž samotná fotovoltaika spotřebovala 197,6 milionů uncí—téměř 29 % průmyslového využití. Tato koncentrace poptávky v jediném sektoru vytváří cenovou nepružnost, protože výrobci solárních panelů nemohou snadno snížit spotřebu bez obětování objemů výroby.

Mezitím se globální cíle instalace solárních panelů nadále zrychlují, přičemž Mezinárodní energetická agentura předpovídá 4 000 gigawattů nových kapacit do roku 2030, což by mohlo zvýšit podíl solární energie na celkové poptávce po stříbru nad 20 %.

Omezení nabídky

Omezení na straně nabídky umocňují tyto tlaky na poptávku:

Nové projekty těžby stříbra vyžadují 5-8 let od objevu po produkci, což znemožňuje, aby primární nabídka rychle reagovala na cenové signály. Vedlejší povaha většiny produkce stříbra znamená, že produkce se řídí spíše cykly trhu s mědí, olovem a zinkem než přímo cenami stříbra.

Geopolitické faktory dále zpřísnily fyzické trhy, přičemž Čína—což představuje přibližně 70 % celosvětové kapacity výroby solárních panelů—zavedlo vývozní omezení na rafinované stříbro v roce 2025, což zhoršuje problémy s likviditou a vyvolává prudkou volatilitu cen.

Strategický imperativ

Pro výrobce solárních panelů, kteří pracují s historicky nízkými maržemi (typicky 5-15 % pro výrobce modulů), představuje prudký nárůst nákladů na stříbro existenční hrozbu. A Zvýšení ceny o 1 USD za unci stříbra se promítá do přibližně 0,02-0,03 USD za watt v dodatečných nákladech na článek, což může zcela eliminovat ziskovost na konkurenčních trzích, kde ceny modulů klesly pod 0,15 USD za watt.

Tento ekonomický tlak vytvořil jasný strategický imperativ: výrobci musí buď přenést náklady na zákazníky (s rizikem ztráty podílu na trhu), akceptovat snížené marže (ohrožující dlouhodobou životaschopnost), nebo zásadně přepracovat své metalizační procesy s cílem snížit nebo eliminovat závislost na stříbru.

Technologie snižování obsahu stříbra: Od postupného šetření po úplnou náhradu

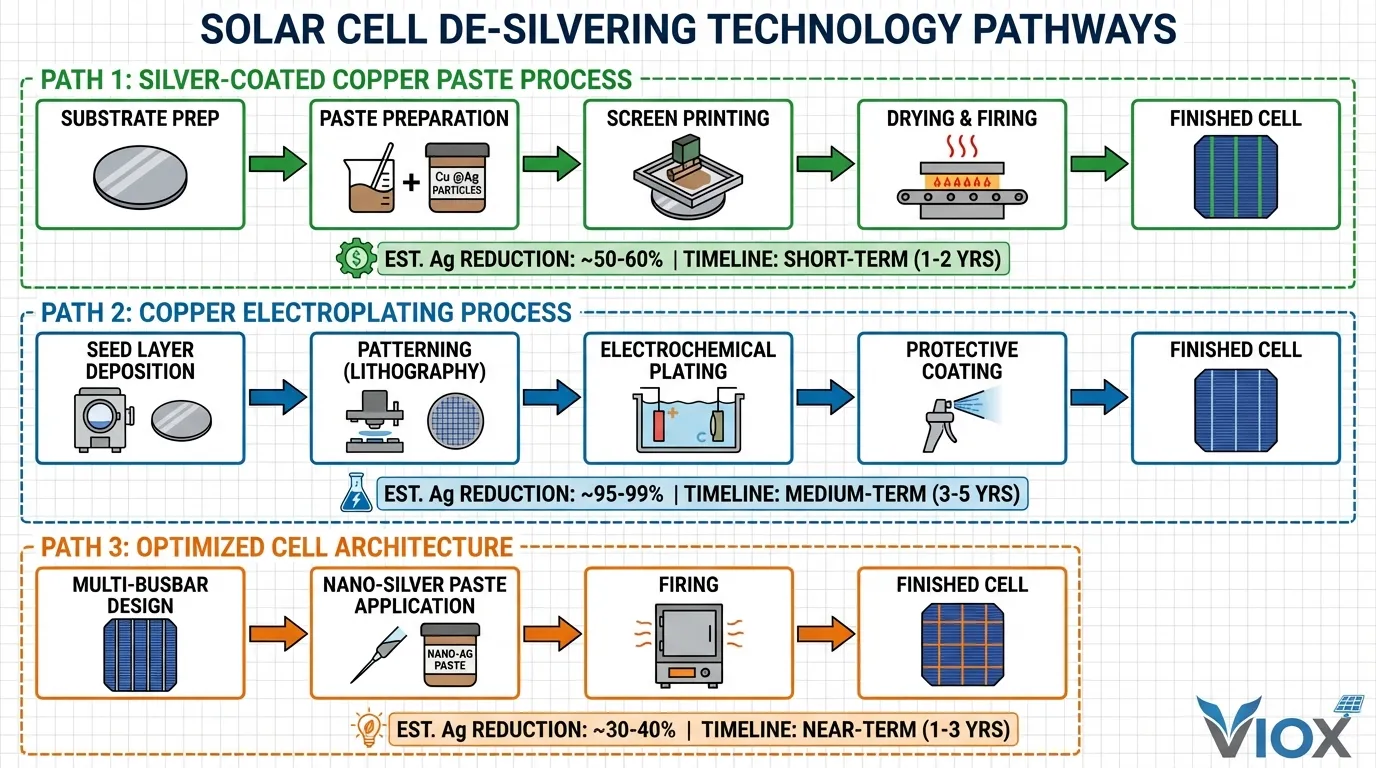

Reakce solárního průmyslu na tlaky na cenu stříbra zahrnuje tři odlišné technologické cesty, z nichž každá nabízí různé kompromisy mezi rychlostí implementace, kapitálovými požadavky a potenciálem snížení obsahu stříbra.

Měděná pasta potažená stříbrem: Okamžité řešení

Měděná pasta potažená stříbrem (Cu @Ag) představuje nejrychleji nasaditelnou technologii snižování obsahu stříbra a nabízí 50-80% snížení obsahu stříbra při zachování kompatibility se stávající infrastrukturou sítotisku. V tomto přístupu jsou částice mědi potaženy tenkou stříbrnou vrstvou (typicky 15-30 % stříbra podle hmotnosti), čímž se vytváří kompozitní materiál, který využívá nižší náklady na měď a zároveň zachovává vynikající povrchové vlastnosti stříbra.

Technická výzva: Technická výzva spočívá v prevenci oxidace mědi během procesu vypalování při vysoké teplotě, který je nutný pro vytvoření kontaktu. Při teplotách nad 700 °C měď snadno oxiduje a vytváří vrstvy oxidu mědi, které dramaticky zvyšují kontaktní odpor a snižují účinnost článku. Stříbrný povlak funguje jako ochranná bariéra, ale udržení integrity povlaku při tepelném namáhání vyžaduje přesné řízení.

Aplikace pro HJT články, Ii musí překročit zablokovaný proud rotoru heteropřechodové (HJT) články, které se zpracovávají při nižších teplotách (180-250 °C), dosáhla měděná pasta potažená stříbrem obzvláště silného přijetí. Snížené tepelné namáhání minimalizuje degradaci stříbrného povlaku a rizika difúze mědi, což umožňuje snížit obsah stříbra na 15-20% při zachování účinnosti srovnatelné s čistými stříbrnými pastami.

Aplikace pro TOPCon články: TOPCon články představují větší výzvy kvůli vyšším teplotám vypalování (typicky 700-850 °C). Výrobci vyvinuli “dvouvrstvé” architektury past: nejprve se vytiskne a vypálí tenká stříbrná základní vrstva, aby se vytvořil ohmický kontakt a vytvořila se bariéra proti difúzi mědi, následovaná silnou vrstvou Cu @Ag, která zajišťuje objemovou vodivost. Tento přístup umožňuje snížení spotřeby stříbra o více než 50 %.

Ekonomická stránka: Při ceně stříbra 80 USD za unci a mědi 4 USD za libru 70% snížení obsahu stříbra se promítá do přibližně 0,015-0,020 USD za watt v úsporách nákladů na materiál – což je dostatečné k obnovení ziskovosti pro mnoho výrobců. Kapitálové požadavky jsou minimální, protože stávající linky sítotisku vyžadují pouze změny složení pasty a drobné úpravy profilu vypalování. Předpokládá se, že přijetí pasty Cu @Ag dosáhne 30-40 % celosvětové produkce článků do roku 2027.

Měděné elektrolytické pokovování: Radikální transformace

Galvanické pokovování mědí představuje zásadně odlišný přístup, který zcela eliminuje stříbro tím, že si vypůjčuje techniky výroby polovodičů. Namísto tisku a vypalování kovové pasty tato metoda nanáší měď prostřednictvím elektrochemických procesů, čímž dosahuje jemné metalizace s vynikající vodivostí a mechanickými vlastnostmi.

Přehled procesu: Proces začíná nanesením tenké základní vrstvy (typicky měď nebo nikl, tloušťka 50-200 nanometrů) pomocí fyzikálního napařování (PVD) nebo naprašování. Tato základní vrstva je poté vzorována pomocí fotolitografie nebo laserové ablace pro definování geometrie mřížkových prstů. Vzorovaný substrát je ponořen do elektrolytické lázně obsahující ionty mědi, kde aplikovaný proud pohání selektivní depozici mědi na základní vrstvu, čímž se vytvářejí mřížkové prsty do požadované výšky (typicky 15-30 mikrometrů).

Technické výhody: Galvanicky pokovené měděné prsty mohou být vyrobeny užší (až 20-30 mikrometrů oproti 40-60 mikrometrům u sítotiskové pasty) s vyššími poměry stran, což snižuje ztráty stíněním při zachování nízkého sériového odporu. Struktura z čisté mědi vykazuje objemový odpor 1,7 μΩ·cm—přibližně o 40 % nižší než vypálená stříbrná pasta—umožňující delší prsty a větší formáty článků bez penalizace účinnosti.

Výzvy: Galvanické pokovování však přináší značnou složitost a náklady. Kapitálové investice pro kompletní pokovovací linku se pohybují od 15-25 milionů USD na gigawatt kapacity—přibližně 3-4krát více než zařízení pro sítotisk. Požadavky na řízení procesu jsou přísné, protože odchylky v uniformitě základní vrstvy, hustotě pokovovacího proudu nebo složení elektrolytu mohou způsobit defekty, které snižují výtěžnost.

Problém “otravy mědí”: Atomy mědi snadno difundují do křemíku při zvýšených teplotách, čímž vytvářejí hluboké defekty, které působí jako rekombinační centra a vážně zhoršují účinnost článku. Průlom, který umožnil moderní pokovování mědí, přišel s pokročilými architekturami článků—zejména heteropřechod (HJT) a zadní kontakt (BC) konstrukce—které zahrnují vrstvy transparentního vodivého oxidu (TCO) nebo specializované pasivační vrstvy, které působí jako účinné bariéry proti difuzi mědi.

Komerční nasazení: Přední výrobci prokázali komerční životaschopnost galvanického pokovování mědí ve velkém měřítku. “ABC” společnosti Aiko Solar” (All-Back-Contact) moduly, které využívají výhradně pokovování mědí, dosáhly 10 gigawattů kumulativní výrobní kapacity. LONGi Green Energy oznámila plány na masovou výrobu článků se zadním kontaktem pokovených mědí, počínaje Q2 2026, s cíli účinnosti přesahujícími 26 %.

Optimalizované architektury článků a procesní inovace

Kromě přímé materiálové substituce, inovace v designu článků snižují intenzitu stříbra prostřednictvím zlepšené účinnosti sběru proudu a optimalizovaných metalizačních vzorů.

Multi-Busbar (MBB) a Zero-Busbar Designs: Ty nahrazují tradiční rozložení 3-5 přípojnic 9-16 tenkými přípojnicemi nebo eliminují přípojnice úplně ve prospěch propojení na bázi drátů. Tyto přístupy distribuují sběr proudu rovnoměrněji, což umožňuje zvětšit rozteč prstů (snížení celkové délky prstů) při zachování nízkého sériového odporu. Výsledkem je snížení o 10-20 % v celkové metalizační ploše a odpovídající spotřebě stříbra.

Nano-stříbrné pasty: Pokročilé formulace past používající částice o průměru menším než 100 nanometrů dosahují lepší hustoty balení a nižších teplot vypalování, což umožňuje tenčí tiskové vrstvy bez obětování vodivosti. Někteří výrobci snížili zatížení stříbrem pod 14 miligramů na watt pomocí nano-stříbra v kombinaci s optimalizovanými skleněnými fritovými kompozicemi.

Dynamika trhu a transformace průmyslu

Přechod k odstraňování stříbra je přetváření konkurenční dynamiky napříč solárním hodnotovým řetězcem, vytváření vítězů a poražených na základě technologického postavení a přístupu ke kapitálu. Výrobci, kteří úspěšně nasadí metalizaci na bázi mědi, získají významné nákladové výhody, což umožňuje agresivní cenové strategie, které tlačí na konkurenty stále závislé na stříbrné pastě.

Výhoda předních výrobců

Přední integrovaní výrobci—ti, kteří kontrolují výrobu článků i modulů—jsou v nejlepší pozici k zachycení výhod odstraňování stříbra. Společnosti jako LONGi, Jinko Solara Trina Solar mohou amortizovat značné kapitálové investice potřebné pro pokovovací linky ve velkých výrobních objemech a zároveň optimalizovat integraci článků a modulů, aby maximalizovaly zisky z účinnosti.

Výzvy pro menší výrobce

Menší výrobci Tier-2 a Tier-3 čelí obtížnějším rozhodnutím. Kapitálová náročnost galvanického pokovování mědí—15-25 milionů USD na gigawatt—představuje pro mnoho firem prohibitivní bariéru. Pro tyto hráče, stříbrem potažená měděná pasta nabízí dostupnější cestu, vyžadující minimální kapitálové investice a zároveň přinášející smysluplnou úlevu od nákladů.

Narušení dodavatelského řetězce

Dodavatelský řetězec zařízení a materiálů také zažívá významné narušení. Výrobci sítotiskových zařízení čelí klesající poptávce, protože galvanické pokovování získává podíl. Naopak, specializovaní dodavatelé pokovovacích zařízení, jako je Suzhou Maxwell Technologies si zajišťují masivní nevyřízené objednávky, přičemž někteří hlásí růst tržeb přesahující 200 % meziročně.

Geografické dopady

Dominance Číny ve výrobě solárních článků ji staví do pozice lídra v přechodu k odstraňování stříbra. S přibližně 70 % globální výrobní kapacity článků a silná vládní podpora pro technologické vylepšení, čínští výrobci mohou zavádět nové metalizační technologie ve velkém měřítku rychleji než konkurenti v jiných regionech.

Dopad na trhy se stříbrem

Pokud měděná metalizace získá 10 % celosvětové produkce článků do roku 2027, 30 % do roku 2028 a 50 % do roku 2030, poptávka po stříbru pro solární články by mohla klesnout z přibližně 200 milionů uncí v roce 2025 na 100 milionů uncí do roku 2030. To by představovalo dramatický obrat růstového trendu, který charakterizoval uplynulé desetiletí.

Získávání stříbra a příležitosti oběhového hospodářství

Jak roste instalovaná základna solárních panelů – blížící se 2 terawatty kumulativní globální kapacity do roku 2026– recyklace modulů na konci životnosti se objevuje jako významný sekundární zdroj stříbra. Každý vyřazený panel obsahuje přibližně 15-25 gramů stříbra, což při současných cenách představuje značnou hodnotu.

Současný stav recyklace

Současné míry recyklace zůstávají nízké, odhady naznačují méně než 10 % vyřazených panelů vstupuje do formálních recyklačních kanálů. Hlavní překážkou je ekonomika: procesy demontáže, separace a rafinace jsou náročné na práci a energii. Nicméně, při cenách nad 50 dolarů za unci, se ekonomika dramaticky mění.

Pokročilé recyklační technologie

Termické delaminační procesy využívají řízené zahřívání k oddělení zapouzdřovacích vrstev, což umožňuje mechanické odstranění článků ze skla a rámů. Chemické loužení pak rozpouští stříbro z povrchů článků, přičemž elektrolytická rafinace produkuje stříbro o vysoké čistotě vhodné pro opětovné použití při výrobě past. Některá zařízení uvádějí míry získávání stříbra přesahující 95 %.

Regulační podpora

Na stránkách Akční plán Evropské unie pro oběhové hospodářství nařizuje zlepšené získávání drahých kovů z elektronického odpadu, včetně solárních panelů, se specifickými cíli pro míry sběru a procenta získávání materiálu. Čína zavedla rámce rozšířené odpovědnosti výrobce (EPR), které vyžadují, aby výrobci financovali nakládání s výrobky na konci životnosti.

Budoucí projekce

Do roku 2030 by kumulativní objem vyřazených panelů jen v Číně mohl dosáhnout 18 gigawattů (přibližně 1,5 milionu tun), obsahujících zhruba 270-450 tun získatelného stříbra. Do roku 2050 může globální vyřazená kapacita přesáhnout 250 gigawattů, přičemž obsah stříbra potenciálně dosáhne 3 750–6 250 tun– což odpovídá 10-15 % současné roční produkce stříbra z dolů.

Budoucí výhled: Směrem k solárnímu průmyslu nezávislému na stříbru

Konvergence technologické vyspělosti, ekonomického tlaku a strategické nutnosti žene solární průmysl směrem k zásadní nezávislosti na stříbru v příštím desetiletí. I když je úplná eliminace nepravděpodobná, hlavní výrobní základna jasně přechází na metalizaci s dominantním podílem mědi.

Zrychlený časový plán

Průmyslové plány zveřejněné v roce 2023 předpokládaly postupné snižování stříbra prostřednictvím postupného snižování spotřeby, přičemž galvanické pokovování mědí dosáhne do roku 2030 10–15 % podílu na trhu. Nicméně, dramatický nárůst cen v letech 2024–2025 tento časový plán výrazně zkrátil. Současná oznámení o zavádění naznačují, že metalizace na bázi mědi by mohla dosáhnout 30–40 % globální produkce do let 2027–2028, s potenciálem pro většinový podíl na trhu do roku 2030.

Kritické faktory úspěchu

Validace technické výkonnosti: Technická výkonnost musí být validována prostřednictvím dlouhodobého terénního testování, protože solární průmysl standardy záruky 25-30 let vyžaduje důvěru ve spolehlivost za různých environmentálních podmínek. Náchylnost mědi k oxidaci a korozi zůstává problémem, který bude vyřešen pouze prostřednictvím údajů z dlouhodobé venkovní expozice.

Dostupnost kapitálu: Značné investice potřebné pro linky na galvanické pokovování vytvářejí bariéry pro menší výrobce a mohou zpomalit přechod na trzích s omezeným přístupem k levnému kapitálu. Nicméně, přesvědčivá ekonomika metalizace mědí při současných cenách stříbra naznačuje, že výrobci, kteří nebudou schopni přejít, mohou čelit existenčním hrozbám.

Politické a regulační faktory: Některé trhy mohou vyžadovat rozšířenou terénní validaci nebo certifikační procesy před schválením modulů s měděnou metalizací pro instalace v měřítku veřejných služeb nebo dotační programy. Naopak, vládní podpora pro domácí výrobní kapacity by mohla urychlit zavádění galvanického pokovování mědí prostřednictvím dotování kapitálových investic.

Širší důsledky

Role stříbra jako kritického materiálu pro přechod na čistou energii byla ústředním motivem podporujícím investiční poptávku a růst cen. Pokud solární spotřeba dosáhne vrcholu a poklesne, jak se předpokládá, strategický význam stříbra se může snížit, což by mohlo ovlivnit dlouhodobé cenové trajektorie. Nicméně, rostoucí poptávka z elektrických vozidel, elektronika, a vznikající aplikace, jako jsou antimikrobiální povlaky mohou udržet celkovou průmyslovou spotřebu.

Transformace průmyslu

Pro výrobce solárních článků představuje přechod k odstraňování stříbra obojí výzvu i příležitost. Ti, kteří úspěšně zvládnou technologické a kapitálové požadavky, se objeví s udržitelnými nákladovými strukturami nezávislými na volatilitě drahých kovů, což je staví do pozice dlouhodobé konkurenceschopnosti. Ti, kteří se nedokážou přizpůsobit, riskují stlačení marží a potenciální zastaralost. Následujících pět let pravděpodobně rozhodne, kteří výrobci přežijí a budou prosperovat v post-stříbrné solární éře.

Srovnávací tabulka: Obsah stříbra podle technologie solárních článků

| Technologie článku | Obsah stříbra (mg/článek) | Obsah stříbra (mg/W) | Typická účinnost | Kompatibilita s odstraňováním stříbra | Tržní podíl 2025 |

|---|---|---|---|---|---|

| P-type PERC | 100-110 | 18-20 | 22-23% | Mírná (Cu @Ag pasta) | 35% |

| N-type TOPCon | 80-90 | 15-17 | 24-25% | Dobrá (Cu @Ag pasta, dvouvrstvá) | 45% |

| Heterojunction (HJT) | 70-75 | 12-14 | 25-26% | Vynikající (Cu @Ag pasta, měděné pokovování) | 12% |

| Back-Contact (BC) | 130-135 | 20-22 | 26-27% | Vynikající (měděné pokovování) | 5% |

| Cu-Plated HJT | 0-15 | 0-3 | 25-26% | Kompletní (bez stříbra) | 2% |

| Cu-Plated BC | 0-10 | 0-2 | 26-27% | Kompletní (bez stříbra) | 1% |

Poznámka: Obsah stříbra se liší podle výrobce a konkrétního designu článku. Čísla představují průmyslové průměry pro produkci v roce 2025.

Srovnání technologií odstraňování stříbra

| Technologie | Redukce stříbra | Kapitálové investice | Časový plán implementace | Technická vyspělost | Primární kompatibilita článků |

|---|---|---|---|---|---|

| Mědí potažená stříbrná pasta (Cu @Ag) | 50-80% | Nízké (1–3 miliony USD/GW) | 6-12 měsíců | Komerční | Všechny typy článků |

| Dvouvrstvá pasta (Seed + Cu @Ag) | 50-70% | Nízké (2–4 miliony USD/GW) | 12–18 měsíců | Komerční | TOPCon, PERC |

| Měděné elektropokovování | 95-100% | Vysoké (15–25 milionů USD/GW) | 24–36 měsíců | Raná komerční fáze | HJT, BC |

| Optimalizovaný design mřížky (MBB/Zero-BB) | 10-20% | Mírné (3–6 milionů USD/GW) | 12–18 měsíců | Komerční | Všechny typy článků |

| Nano-stříbrná pasta | 15-25% | Nízké (1–2 miliony USD/GW) | 6-12 měsíců | Komerční | Všechny typy článků |

Čísla kapitálových investic představují přírůstkové náklady na modernizaci stávajících výrobních linek nebo výstavbu nových závodů.

Sekce FAQ

Otázka: Proč solární výrobci nemohou jednoduše okamžitě přejít na měď?

Odpověď: Měď čelí dvěma kritickým technickým překážkám: oxidace při vysokých teplotách a “otrava mědí” křemíku. Při vystavení teplotám vypalování 700–900 °C, které jsou vyžadovány pro tradiční zpracování článků, měď rychle vytváří oxid měďnatý, který má špatnou vodivost. Kromě toho atomy mědi difundují do křemíku při zvýšených teplotách a vytvářejí defekty, které snižují účinnost článku o 20–50 %. Pokročilé architektury článků, jako jsou HJT a back-contact designy řeší tyto problémy pomocí nízkoteplotního zpracování a difúzních bariérových vrstev, ale tyto technologie vyžadují zcela nové výrobní zařízení a představují pouze 15–20 % současné globální kapacity.

Otázka: Jak moc ovlivňuje nárůst ceny stříbra náklady na solární panely?

Odpověď: Při současné úrovni spotřeby (přibližně 20 gramů na panel) Zvýšení ceny o 1 USD za unci nárůst cen stříbra přidává zhruba $6-7 k nákladům na typický 400wattový rezidenční panel. S rostoucími cenami stříbra z 25 USD na 80+ USD za unci v letech 2024–2025 to představuje přibližně 35–40 USD dodatečných nákladů na panel, nebo 0,09–0,10 USD na watt. U projektů v měřítku utility s moduly naceněnými kolem 0,15–0,20 USD na watt to představuje 45–65% nárůst v materiálových nákladech, což vážně stlačuje marže výrobců.

Otázka: Vyřeší recyklované stříbro ze starých panelů problém s dodávkami?

Odpověď: V blízké budoucnosti ne. Zatímco každý vyřazený panel obsahuje 15–25 gramů získatelného stříbra, objem panelů dosahujících konce životnosti zůstává relativně malý – přibližně 1–2 miliony tun globálně do roku 2030, obsahující možná 300–500 tun stříbra. To představuje pouze 1–2 % roční globální nabídky stříbra. Do roku 2050, kdy kumulativní vyřazená kapacita dosáhne 200+ gigawattů, by recyklované stříbro mohlo poskytnout 3 000–5 000 tun ročně (přibližně 10–15 % současné produkce dolů), ale tato časová osa sahá daleko za současnou dodavatelskou krizi.

Otázka: Co se stane s cenami stříbra, pokud klesne poptávka po solární energii?

Odpověď: Solární energie v současnosti představuje přibližně 17–20 % celkové poptávky po stříbru a téměř 30 % průmyslové poptávky. Pokud by metalizace mědí snížila spotřebu stříbra v solárních článcích o 50 % během 5 let, odstranilo by to přibližně 100 milionů uncí z roční poptávky– zhruba 10 % celkové globální spotřeby. Nicméně rostoucí poptávka z elektrických vozidel (podle předpovědí se do roku 2030 ztrojnásobí), elektronikaa lékařských aplikací může tento pokles částečně kompenzovat. Většina analytiků očekává, že ceny stříbra se od vrcholů v roce 2025 zmírní, ale zůstanou zvýšené ve srovnání s úrovněmi před rokem 2024 kvůli trvalé průmyslové poptávce a pokračujícím omezením nabídky.

Otázka: Která technologie solárních článků bude do roku 2030 dominantní?

Odpověď: Konsenzus v odvětví naznačuje, že TOPCon si udrží pluralitní tržní podíl (40-50%) do roku 2030 díky své rovnováze mezi účinností, náklady a kompatibilitou výroby se stávajícím vybavením. Nicméně, heteropřechod (HJT) a technologie se zadním kontaktem by měly růst ze současného kombinovaného podílu 15–20 % na 30–40 % do roku 2030, především díky jejich vynikající kompatibilitě s metalizací mědí a vyššímu potenciálu účinnosti. Klíčovou proměnnou je, zda elektrolytické pokovování mědí dosáhne předpokládané nákladové parity s TOPCon na bázi stříbra; pokud ano, růst HJT/BC by se mohl urychlit nad rámec současných projekcí.

Otázka: Existují nějaké alternativy ke stříbru i mědi?

Odpověď: Výzkumníci zkoumají několik možností, včetně hliníku, niklua vodivých polymerů, ale žádná z nich v současnosti neodpovídá kombinaci vodivosti, zpracovatelnosti a nákladů stříbra nebo mědi. Hliník byl použit pro kontakty na zadní straně, ale trpí vysokým kontaktním odporem a špatnou pájitelností pro aplikace na přední straně. Nikl vyžaduje složité procesy pokovování a má nižší vodivost než měď. Vodivé polymery zůstávají v raných fázích výzkumu s vodivostí o několik řádů nižší než kovy. V dohledné budoucnosti zůstává volba mezi pastami na bázi stříbra, kompozity stříbra a mědia metalizace čistou mědí.

Související odkazy

- Zjistěte více o návrh a ochrana solárních slučovacích skříní

- Pochopte požadavky na DC jističe pro fotovoltaické systémy

- Prozkoumejte specifikace propojovacích krabic pro připojení solárních panelů

- Objevte strategie přepěťové ochrany pro solární instalace

- Zkontrolujte komponenty elektrických panelů pro systémy obnovitelné energie

O společnosti VIOX Electric: Jako přední B2B výrobce elektrických zařízení poskytuje společnost VIOX Electric komplexní řešení pro solární energetické systémy, včetně DC jističů, přepěťových ochran, slučovacích skříní a rozvodných panelů. Naše produkty splňují mezinárodní normy (IEC, UL, CE) a podporují globální přechod na obnovitelnou energii pomocí spolehlivé a nákladově efektivní elektrické ochrany a řídicího zařízení.