الإجابة المباشرة: بلغ استهلاك الفضة في صناعة الخلايا الكهروضوئية ما يقرب من 6,146 طنًا في عام 2024, ، وهو ما يمثل 17٪ من الطلب العالمي على الفضة. ومع ذلك، فإن ارتفاع أسعار الفضة - التي ارتفعت بأكثر من 70٪ في عام 2025 لتتجاوز 80 دولارًا للأوقية- يدفع الشركات المصنعة نحو “استراتيجيات ”إزالة الفضة". وتشمل هذه معاجين النحاس المطلية بالفضة (تقليل محتوى الفضة بنسبة 50-80٪)،, تقنيات الطلاء الكهربائي بالنحاس, ، وهياكل الخلايا المتقدمة مثل TOPCon و HJT. الشركات المصنعة الرائدة مثل LONGi و Aiko Solar تحقق بالفعل إنتاجًا على نطاق جيجاوات من الوحدات الخالية من الفضة بحلول أوائل عام 2026.

الوجبات الرئيسية

تظل الفضة هي العمود الفقري لتصنيع أقطاب الخلايا الشمسية نظرًا لموصلتها الكهربائية التي لا مثيل لها، ولكن تقلب أسعار المعدن أصبح ضغط تكلفة حاسم لمصنعي الخلايا الكهروضوئية. استهلكت الصناعة 197.6 مليون أوقية (حوالي 6,146 طنًا) من الفضة في عام 2024، وهو ما يمثل ما يقرب من ثلث الطلب العالمي على الفضة الصناعية.

. الارتفاع الكبير في الأسعار - من منتصف العشرينات من الدولارات للأوقية في أوائل عام 2024 إلى ذروة تجاوزت 84 دولارًا في ديسمبر 2025- أدى إلى تسريع جهود الاستبدال. يمثل معجون الفضة الآن 14-30٪ من إجمالي تكاليف إنتاج الخلايا الشمسية, ، ارتفاعًا من 5٪ فقط في عام 2023، مما يجبر الشركات المصنعة على إعطاء الأولوية لابتكارات إزالة الفضة.

ثلاثة مسارات رئيسية تظهر لمعالجة الاعتماد على الفضة:

- معاجين النحاس المطلية بالفضة تقدم حلاً فوريًا، مما يقلل محتوى الفضة إلى 15-30٪ مع الحفاظ على التوافق مع البنية التحتية الحالية لطباعة الشاشة.

- الطلاء الكهربائي بالنحاس يمثل نهجًا أكثر جذرية، حيث يتم التخلص من الفضة تمامًا من خلال تقنيات الترسيب من الدرجة شبه الموصلة، على الرغم من أنه يتطلب استثمارًا رأسماليًا كبيرًا في خطوط إنتاج جديدة.

- هياكل الخلايا المحسنة- وخاصةً تصميمات الوصلة غير المتجانسة (HJT) والاتصال الخلفي (BC) - تتيح معالجة بدرجة حرارة منخفضة تسهل تكامل النحاس مع تحسين الكفاءة الكلية.

بدأت الشركات المصنعة الكبرى بالفعل في النشر على نطاق واسع. أكدت LONGi Green Energy خططًا للإنتاج الضخم لخلايا الاتصال الخلفي المعدنية بالنحاس في الربع الثاني من عام 2026، في حين Aiko Solar قامت بتوسيع نطاق 10 جيجاوات من وحدات “ABC” الخالية من الفضة. يتوقع محللو الصناعة أنه إذا استحوذت المعادن النحاسية على حصة سوقية تبلغ 50٪ بحلول عام 2030،, فإن الطلب على الفضة من الطاقة الشمسية يمكن أن ينخفض بمقدار 260 مليون أوقية سنويًا.

لماذا تهيمن الفضة على تصنيع الخلايا الكهروضوئية

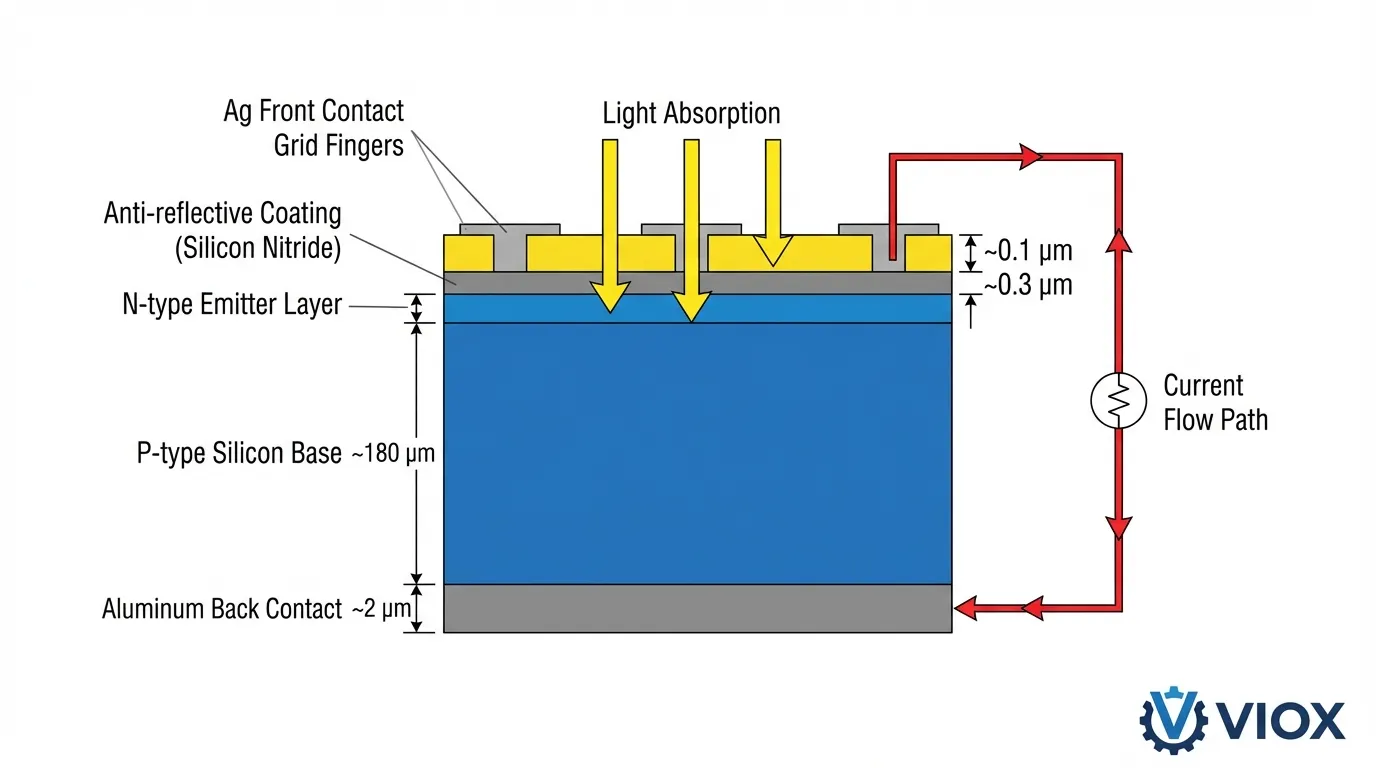

ينبع دور الفضة في إنتاج الخلايا الشمسية من مزيج فريد من الخصائص الفيزيائية التي لا تزال لا تضاهيها المواد البديلة. مع أعلى موصلية كهربائية لجميع المعادن (63.0 × 10⁶ S/m عند 20 درجة مئوية)، تتيح الفضة جمع الإلكترونات ونقلها بكفاءة عبر سطح الخلية الشمسية مع الحد الأدنى من الخسائر المقاومة.

إن عملية التمعدن للخلايا الشمسية المصنوعة من السيليكون البلوري تعتمد على معجون الفضة- مادة مركبة تحتوي على جزيئات فضية فائقة الدقة (عادةً 0.5-2 ميكرومتر)، وزجاج فريت، ومواد رابطة عضوية. خلال عملية الحرق ذات درجة الحرارة العالية (700-900 درجة مئوية للخلايا التقليدية)، يقوم زجاج الفريت بالحفر من خلال طبقة نيتريد السيليكون المضادة للانعكاس، مما يسمح لجزيئات الفضة بإجراء اتصال أومي مباشر مع ركيزة السيليكون. هذا “قدرة ”الحرق من خلال" يُمكّن من تصنيع طباعة الشاشة بفعالية من حيث التكلفة مع تحقيق مقاومات تلامس أقل من 1 ملي أوم·سم².

بالإضافة إلى الموصلية، فإن الفضة الخصائص البصرية تساهم في الأداء العام للوحة. المعدن انعكاس عالي (>95% عبر الطيف الشمسي) يقلل من امتصاص الضوء في أصابع الشبكة الأمامية، ويوجه المزيد من الفوتونات إلى طبقة السيليكون النشطة. الفضة مقاومة للأكسدة والتآكل يضمن الاستقرار على المدى الطويل في البيئات الخارجية، ويدعم الصناعة معايير الضمان لمدة 25-30 عامًا.

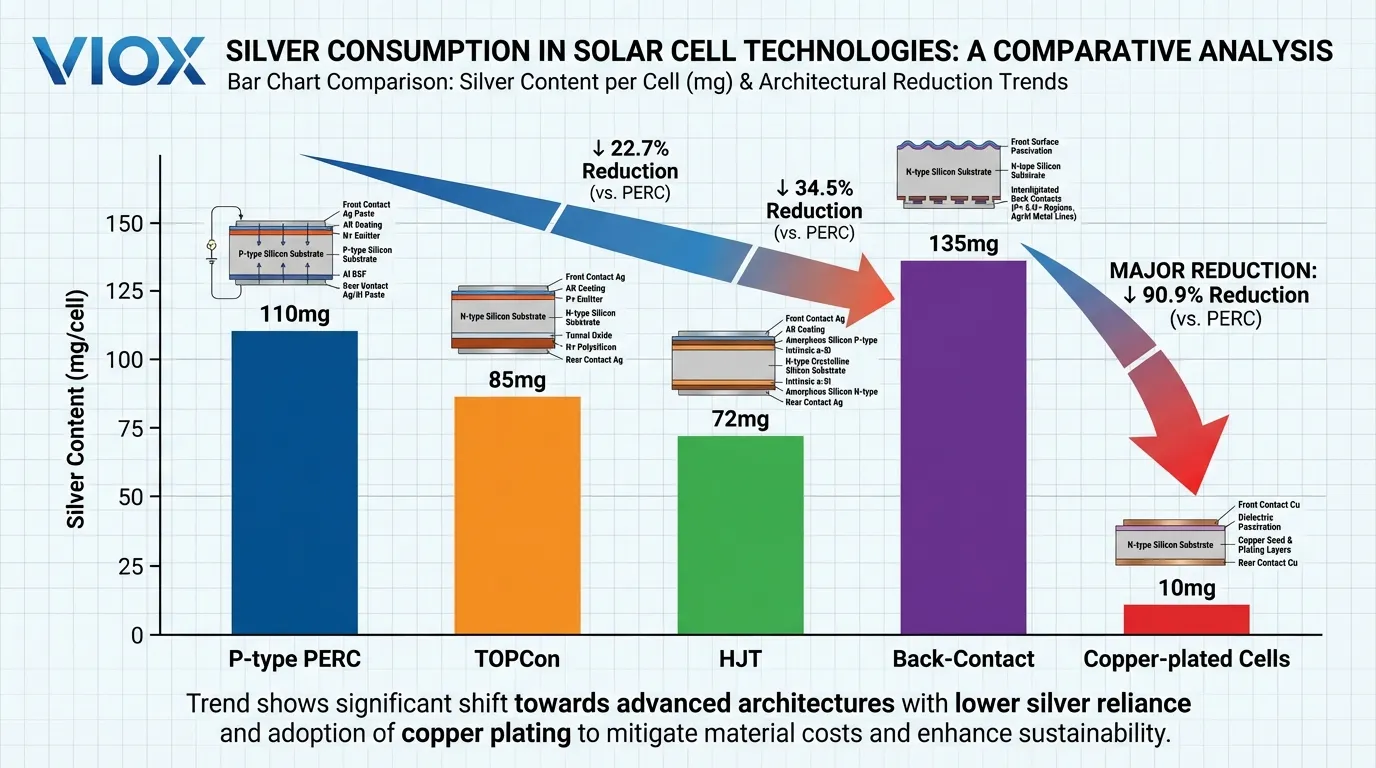

استهلاك الفضة حسب تكنولوجيا الخلايا

تطورت كثافة الفضة في صناعة الخلايا الكهروضوئية بشكل كبير مع التحولات التكنولوجية:

- P-type PERC التكنولوجيا: ما يقرب من 100-110 ملليغرام من الفضة لكل خلية

- TOPCon الخلايا: 80-90 ملليغرام لكل خلية

- Heterojunction (HJT) التصاميم: 70-75 ملليغرام

- Back-contact (BC) الخلايا: ما يصل إلى 135 ملليغرام

على الرغم من أن هذه الأرقام تمثل انخفاضات عن التكرارات السابقة، إلا أن الاستهلاك المطلق يظل كبيرًا عند ضربه عبر أحجام الإنتاج العالمية التي تتجاوز 700 جيجاوات من القدرة التصنيعية السنوية للخلايا.

ضعف الإمداد

اعتماد قطاع الطاقة الشمسية على الفضة يخلق ضعف هيكلي. على عكس النحاس أو الألومنيوم، ما يقرب من 72% من إنتاج الفضة يحدث كمنتج ثانوي لتعدين الرصاص والزنك والنحاس. هذا يعني أن نمو إمدادات الفضة مقيد باقتصاديات أسواق المعادن الأخرى، مما يحد من قدرة الصناعة على توسيع نطاق الإنتاج استجابةً للطلب على الخلايا الكهروضوئية.

لقد استقر إنتاج مناجم الفضة الأولية عند حوالي 813 مليون أوقية سنويًا, ، في حين بلغ إجمالي الطلب على الفضة 1.16 مليار أوقية في عام 2024, ، مما يخلق عجز مستمر في الإمدادات والتي امتدت الآن لمدة خمس سنوات متتالية.

أزمة أسعار الفضة وتأثيرها على اقتصاديات الطاقة الشمسية

شهد سوق الفضة تحول غير مسبوق طوال الفترة 2024-2025، مما أدى إلى تغيير جذري في هيكل تكلفة تصنيع الخلايا الكهروضوئية. بعد التداول في نطاق مستقر نسبيًا يتراوح بين 20-25 دولارًا للأوقية لعدة سنوات، بدأت أسعار الفضة في التسارع في منتصف عام 2024. بحلول ديسمبر 2025، تجاوزت الأسعار الفورية 84 دولارًا للأوقية—أ زيادة بنسبة 170% التي تجاوزت بكثير حتى مكاسب الذهب المثيرة للإعجاب بنسبة 73% خلال نفس الفترة.

ضغط التكلفة على الشركات المصنعة

أدى هذا الارتفاع في الأسعار إلى خلق ضغوط تكلفة فورية عبر سلسلة التوريد الشمسية. معجون الفضة, ، والتي مثلت فقط 5% من إجمالي تكاليف إنتاج الخلايا في عام 2023, ، تضخمت إلى 14-30% بحلول أواخر عام 2025, ، اعتمادًا على تكنولوجيا الخلية وتركيبة المعجون.

بالنسبة لمصنعي خلايا TOPCon، كان التأثير شديدًا بشكل خاص: في حين زادت أسعار الخلايا بنسبة 30% تقريبًا عن أدنى مستوياتها في ديسمبر 2025، إلا أن هذا بالكاد واكب تضخم تكلفة الفضة. واجه منتجو الوحدات هوامش أضيق، مما أدى إلى ضغط حاد على الهوامش التي هددت الربحية في جميع أنحاء الصناعة.

عوامل الطلب الهيكلية

وصل طلب التصنيع الصناعي إلى مستوى قياسي 680.5 مليون أوقية في عام 2024, ، مع استهلاك الخلايا الكهروضوئية وحدها 197.6 مليون أوقية—تقريبا 29% من الاستخدام الصناعي. هذا التركيز للطلب في قطاع واحد يخلق عدم مرونة الأسعار, ، حيث لا يمكن لمصنعي الطاقة الشمسية تقليل الاستهلاك بسهولة دون التضحية بأحجام الإنتاج.

وفي الوقت نفسه، تستمر أهداف التركيبات الشمسية العالمية في التسارع، مع الوكالة الدولية للطاقة تتوقع 4000 جيجاوات من الإضافات الجديدة للقدرة الإنتاجية حتى عام 2030، مما قد يدفع حصة الطاقة الشمسية من إجمالي الطلب على الفضة إلى ما يزيد عن 20%.

قيود العرض

قيود من جانب العرض تزيد من هذه الضغوط على الطلب:

تتطلب مشاريع تعدين الفضة الجديدة من 5 إلى 8 سنوات من الاكتشاف إلى الإنتاج, ، مما يجعل من المستحيل على العرض الأولي الاستجابة بسرعة لإشارات الأسعار. تعني طبيعة المنتج الثانوي لمعظم إنتاج الفضة أن الناتج يحكمه دورات سوق النحاس والرصاص والزنك بدلاً من أسعار الفضة مباشرة.

أدت العوامل الجيوسياسية إلى زيادة إحكام الأسواق المادية، مع الصين- التي تمثل ما يقرب من 70% من قدرة تصنيع الطاقة الشمسية العالمية- تطبيق قيود على تصدير الفضة المكررة في عام 2025, ، مما يؤدي إلى تفاقم تحديات السيولة وإثارة تقلبات حادة في الأسعار.

الضرورة الاستراتيجية

بالنسبة لمصنعي الطاقة الشمسية الذين يعملون بهوامش ربح ضئيلة تاريخياً (عادةً من 5 إلى 15% لمنتجي الوحدات)، تمثل الزيادة الكبيرة في تكلفة الفضة تهديدًا وجوديًا. أ زيادة قدرها 10 دولارات للأوقية في أسعار الفضة تترجم إلى ما يقرب من 0.02-0.03 دولار لكل واط في تكاليف الخلايا الإضافية، والتي يمكن أن تقضي على الربحية تمامًا في الأسواق التنافسية حيث انخفضت أسعار الوحدات إلى أقل من 0.15 دولار للواط.

لقد خلق هذا الضغط الاقتصادي ضرورة استراتيجية واضحة: يجب على الشركات المصنعة إما تمرير التكاليف إلى العملاء (مع خطر فقدان حصة السوق)، أو قبول هوامش مضغوطة (تهدد القدرة على الاستمرار على المدى الطويل)، أو إعادة تصميم عمليات التمعدن الخاصة بهم بشكل أساسي لتقليل أو إلغاء الاعتماد على الفضة.

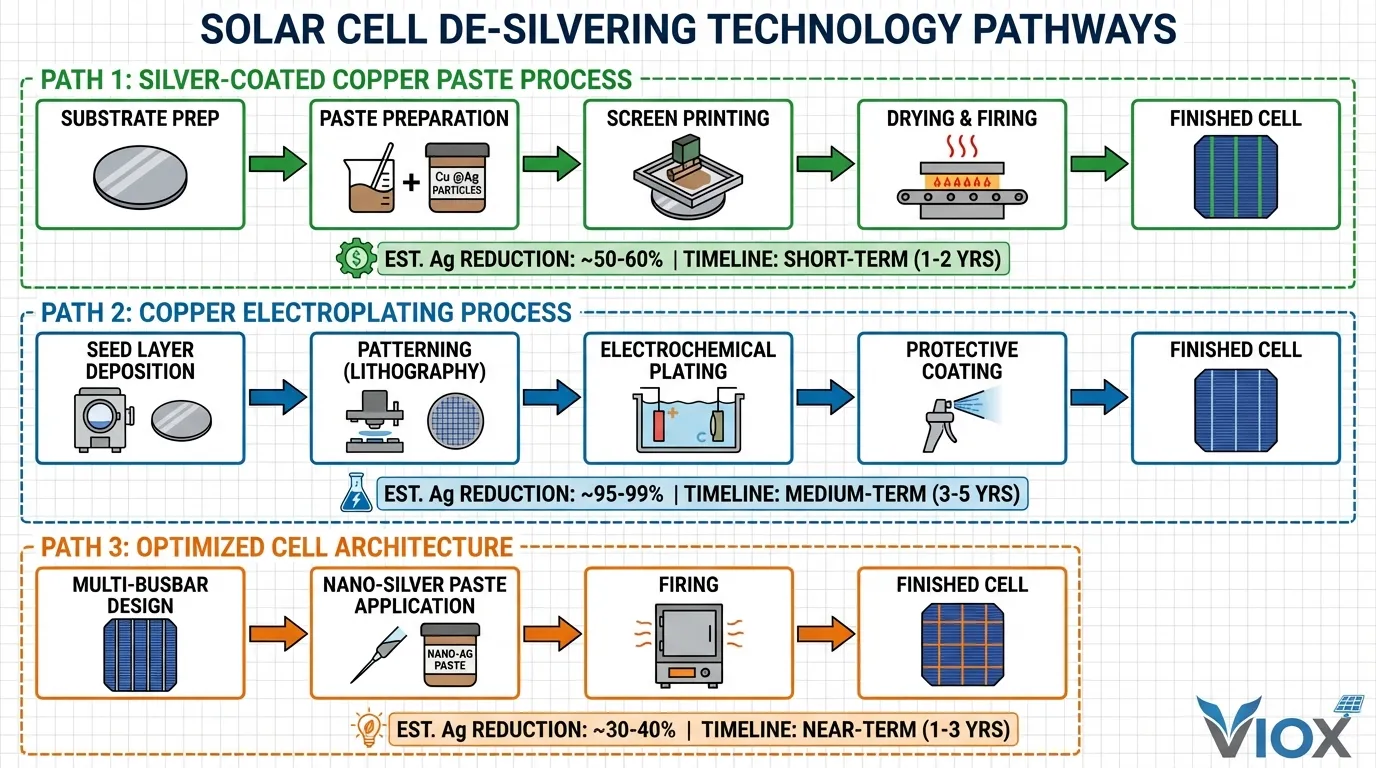

تقنيات إزالة الفضة: من التوفير التدريجي إلى الاستبدال الكامل

تشمل استجابة صناعة الطاقة الشمسية لضغوط أسعار الفضة ثلاثة مسارات تكنولوجية متميزة, ، يقدم كل منها مقايضات مختلفة بين سرعة التنفيذ والمتطلبات الرأسمالية وإمكانية تقليل الفضة.

معجون النحاس المطلي بالفضة: الحل الفوري

معجون النحاس المطلي بالفضة (Cu @Ag) يمثل تقنية إزالة الفضة الأسرع انتشارًا، حيث يقدم تقليل الفضة بنسبة 50-80% مع الحفاظ على التوافق مع البنية التحتية الحالية للطباعة بالشاشة. في هذا النهج، يتم طلاء جزيئات النحاس بقشرة فضية رقيقة (عادةً 15-30% فضة بالوزن)، مما يخلق مادة مركبة تستفيد من التكلفة المنخفضة للنحاس مع الحفاظ على الخصائص السطحية الفائقة للفضة.

التحدي التقني: يكمن التحدي التقني في منع أكسدة النحاس أثناء عملية الحرق ذات درجة الحرارة العالية المطلوبة لتكوين التلامس. في درجات حرارة أعلى من 700 درجة مئوية، يتأكسد النحاس بسهولة، مكونًا طبقات أكسيد النحاس التي تزيد بشكل كبير من مقاومة التلامس وتقلل من كفاءة الخلية. يعمل الطلاء الفضي كحاجز واقي، ولكن الحفاظ على سلامة القشرة تحت الضغط الحراري يتطلب تحكمًا دقيقًا.

تطبيق خلية HJT: لـ خلايا الوصلة غير المتجانسة (HJT), ، والتي تتم معالجتها في درجات حرارة منخفضة (180-250 درجة مئوية)، حقق معجون النحاس المطلي بالفضة اعتمادًا قويًا بشكل خاص. يقلل الإجهاد الحراري المنخفض من تدهور القشرة الفضية ومخاطر انتشار النحاس، مما يسمح بتقليل محتوى الفضة إلى 15-20% مع الحفاظ على كفاءة مماثلة لمعاجين الفضة النقية.

تطبيق خلية TOPCon: تمثل خلايا TOPCon تحديات أكبر بسبب درجات حرارة الحرق الأعلى (عادةً 700-850 درجة مئوية). طورت الشركات المصنعة “هياكل معجون ”ذات طبقة مزدوجة": تتم طباعة وحرق طبقة أساسية فضية رقيقة أولاً لإنشاء اتصال أومي وإنشاء حاجز انتشار للنحاس، يليها طبقة Cu @Ag سميكة توفر الموصلية الكبيرة. هذا النهج يمكن تقليل استهلاك الفضة بما يزيد عن 50%.

الحالة الاقتصادية: مع سعر الفضة عند 80 دولارًا للأوقية وسعر النحاس عند 4 دولارات للرطل، فإن تقليل محتوى الفضة بنسبة 70% يترجم إلى ما يقرب من 0.015-0.020 دولار لكل واط في توفير تكلفة المواد - وهو ما يكفي لاستعادة الربحية للعديد من الشركات المصنعة. المتطلبات الرأسمالية ضئيلة، حيث تتطلب خطوط الطباعة بالشاشة الحالية فقط تغييرات في تركيبة المعجون وتعديلات طفيفة في ملف تعريف الحرق. من المتوقع أن يصل اعتماد معجون Cu @Ag إلى 30-40% من إنتاج الخلايا العالمي بحلول عام 2027.

طلاء النحاس الكهربائي: التحول الجذري

الطلاء الكهربائي بالنحاس يمثل نهجًا مختلفًا بشكل أساسي يلغي الفضة تمامًا عن طريق استعارة تقنيات تصنيع أشباه الموصلات. بدلاً من طباعة وحرق معجون معدني، تقوم هذه الطريقة بترسيب النحاس من خلال العمليات الكهروكيميائية، وتحقيق تمعدن بخطوط دقيقة مع موصلية وخصائص ميكانيكية فائقة.

نظرة عامة على العملية: تبدأ العملية بترسيب طبقة أساسية رقيقة (عادةً ما يكون من النحاس أو النيكل، بسُمك 50-200 نانومتر) من خلال الترسيب الفيزيائي للبخار (PVD) أو الرش. ثم يتم نقش هذه الطبقة الأولية باستخدام الطباعة الحجرية الضوئية أو الاستئصال بالليزر لتحديد هندسة أصابع الشبكة. يتم غمر الركيزة المنقوشة في حمام إلكتروليتي يحتوي على أيونات النحاس، حيث يدفع تيار مطبق ترسيب النحاس بشكل انتقائي على الطبقة الأولية، مما يؤدي إلى بناء أصابع الشبكة إلى الارتفاع المطلوب (عادةً 15-30 ميكرومتر).

المزايا التقنية: يمكن صنع أصابع نحاسية مطلية بالكهرباء أضيق (تصل إلى 20-30 ميكرومتر مقابل 40-60 ميكرومتر للمعجون المطبوع بالشاشة) بنسب عرض إلى ارتفاع أعلى، مما يقلل من خسائر التظليل مع الحفاظ على مقاومة سلسلة منخفضة. يُظهر هيكل النحاس النقي مقاومة مادة تبلغ 1.7 ميكرو أوم · سم—تقريبًا أقل بنسبة 40٪ من معجون الفضة المحروق—مما يتيح أصابع أطول وتنسيقات خلايا أكبر دون عقوبات على الكفاءة.

التحديات: ومع ذلك، فإن الطلاء الكهربائي يقدم تعقيدًا وتكلفة كبيرين. ال الاستثمار الرأسمالي لخط طلاء كامل يتراوح من 15-25 مليون دولار لكل جيجاوات من السعة—أعلى بحوالي 3-4 مرات من معدات الطباعة بالشاشة. متطلبات التحكم في العمليات صارمة، حيث أن الاختلافات في توحيد الطبقة الأولية أو كثافة تيار الطلاء أو تركيبة الإلكتروليت يمكن أن تسبب عيوبًا تقلل من الإنتاجية.

مشكلة “تسمم النحاس”: تنتشر ذرات النحاس بسهولة في السيليكون في درجات حرارة مرتفعة، مما يخلق عيوبًا عميقة المستوى تعمل كمراكز إعادة تركيب وتقلل بشدة من كفاءة الخلية. جاء الاختراق الذي مكّن طلاء النحاس الحديث مع تصميمات معمارية متقدمة للخلايا—خاصةً الوصلة غير المتجانسة (HJT) و التلامس الخلفي (BC) —التي تتضمن طبقات أكسيد موصلة شفافة (TCO) أو مجموعات تخميل متخصصة تعمل كفعالة حواجز انتشار النحاس.

النشر التجاري: أثبتت الشركات المصنعة الرائدة الجدوى التجارية لطلاء النحاس الكهربائي على نطاق واسع. “ABC” من Aiko Solar” (تلامس خلفي بالكامل)، والتي تستخدم طلاء النحاس حصريًا، وصلت إلى 10 جيجاوات من قدرة الإنتاج التراكمية. أكدت LONGi Green Energy أعلنت عن خطط للإنتاج الضخم لخلايا التلامس الخلفي المطلية بالنحاس بدءًا من الربع الثاني من عام 2026, ، مع أهداف كفاءة تتجاوز 26٪.

تصميمات معمارية محسّنة للخلايا وابتكارات العمليات

بالإضافة إلى استبدال المواد المباشر،, ابتكارات تصميم الخلايا تعمل على تقليل كثافة الفضة من خلال تحسين كفاءة تجميع التيار وأنماط التمعدن المحسنة.

تصميمات متعددة القضبان (MBB) وبدون قضبان: تحل هذه التصميمات محل تخطيطات القضبان التقليدية 3-5 بقضبان رقيقة 9-16 أو تلغي القضبان تمامًا لصالح التوصيل البيني القائم على الأسلاك. توزع هذه الأساليب تجميع التيار بشكل أكثر انتظامًا، مما يسمح بزيادة تباعد الأصابع (تقليل الطول الكلي للأصابع) مع الحفاظ على مقاومة سلسلة منخفضة. والنتيجة هي تخفيض بنسبة 10-20٪ في مساحة التمعدن الكلية واستهلاك الفضة المقابل.

معاجين الفضة النانوية: تحقق تركيبات المعجون المتقدمة التي تستخدم جزيئات يقل قطرها عن 100 نانومتر كثافة تعبئة أفضل ودرجات حرارة حرق أقل، مما يتيح طبقات طباعة أرق دون التضحية بالتوصيل. خفض بعض الشركات المصنعة تحميل الفضة إلى أقل من 14 ملليغرام لكل واط باستخدام الفضة النانوية جنبًا إلى جنب مع تركيبات الزجاج الملدن المحسنة.

ديناميكيات السوق وتحول الصناعة

انتقال إزالة الفضة هو إعادة تشكيل الديناميكيات التنافسية عبر سلسلة قيمة الطاقة الشمسية، مما يخلق فائزين وخاسرين بناءً على الموقع التكنولوجي والوصول إلى رأس المال. الشركات المصنعة التي تنشر بنجاح التمعدن القائم على النحاس تكتسب مزايا كبيرة في التكلفة، مما يتيح استراتيجيات تسعير قوية تضغط على المنافسين الذين لا يزالون يعتمدون على معجون الفضة.

ميزة الشركات المصنعة الرائدة

الشركات المصنعة المتكاملة الرائدة—تلك التي تتحكم في إنتاج الخلايا والوحدات—هي في وضع أفضل للاستفادة من فوائد إزالة الفضة. شركات مثل LONGi, Jinko Solarو Trina Solar يمكنها إطفاء الاستثمارات الرأسمالية الكبيرة المطلوبة لخطوط الطلاء الكهربائي عبر أحجام إنتاج كبيرة مع تحسين تكامل الخلية والوحدة لزيادة مكاسب الكفاءة إلى أقصى حد.

تحديات الشركات المصنعة الأصغر

تواجه الشركات المصنعة الأصغر من المستوى الثاني والثالث خيارات أكثر صعوبة. ال كثافة رأس المال لطلاء النحاس الكهربائي—15-25 مليون دولار لكل جيجاوات—تمثل حاجزًا باهظًا للعديد من الشركات. بالنسبة لهؤلاء اللاعبين،, معجون النحاس المطلي بالفضة يقدم مسارًا أكثر سهولة، ويتطلب الحد الأدنى من الاستثمار الرأسمالي مع تقديم تخفيف كبير في التكلفة.

اضطراب سلسلة التوريد

تشهد سلسلة توريد المعدات والمواد أيضًا اضطرابًا كبيرًا. يواجه مصنعو معدات الطباعة بالشاشة انخفاضًا في الطلب مع اكتساب الطلاء الكهربائي حصة. في المقابل، فإن موردي معدات الطلاء المتخصصة مثل Suzhou Maxwell Technologies يؤمنون تراكمًا هائلاً للطلبات، حيث أفاد البعض عن نمو في الإيرادات يتجاوز 200٪ على أساس سنوي.

الآثار الجغرافية

إن هيمنة الصين في تصنيع الطاقة الشمسية تجعلها في وضع يمكنها من قيادة انتقال إزالة الفضة. مع ما يقرب من 70٪ من قدرة إنتاج الخلايا العالمية وبفضل الدعم الحكومي القوي لترقيات التكنولوجيا، يمكن للمصنعين الصينيين نشر تقنيات التمعدن الجديدة على نطاق واسع بسرعة أكبر من المنافسين في مناطق أخرى.

التأثير على أسواق الفضة

إذا استحوذ التمعدن النحاسي على 10٪ من إنتاج الخلايا العالمي بحلول عام 2027، و30٪ بحلول عام 2028، و 50٪ بحلول عام 2030, ، فقد ينخفض الطلب على الفضة الشمسية من حوالي 200 مليون أوقية في عام 2025 إلى 100 مليون أوقية بحلول عام 2030. وهذا يمثل انعكاسًا جذريًا لاتجاه النمو الذي ميز العقد الماضي.

استعادة الفضة وفرص الاقتصاد الدائري

مع نمو القاعدة المثبتة من الألواح الشمسية - تقترب من 2 تيرابايت من القدرة العالمية التراكمية بحلول عام 2026- يظهر إعادة تدوير الوحدات في نهاية العمر الافتراضي كمصدر ثانوي كبير للفضة. تحتوي كل لوحة متقاعدة على ما يقرب من 15-25 جرامًا من الفضة, ، وهو ما يمثل قيمة كبيرة بالأسعار الحالية.

الوضع الحالي لإعادة التدوير

تظل معدلات إعادة التدوير الحالية منخفضة، مع تقديرات تشير إلى أقل من 10٪ من الألواح المتقاعدة تدخل قنوات إعادة التدوير الرسمية. الحاجز الأساسي هو اقتصادي: عمليات التفكيك والفصل والتكرير كثيفة العمالة وكثيفة استهلاك الطاقة. ومع ذلك، بأسعار أعلى من 50 دولارًا للأوقية, ، يتحول الاقتصاد بشكل كبير.

تقنيات إعادة التدوير المتقدمة

عمليات إزالة الطبقات الحرارية تستخدم التسخين المتحكم فيه لفصل طبقات التغليف، مما يسمح بالإزالة الميكانيكية للخلايا من الزجاج والإطارات. ثم يقوم الترشيح الكيميائي بإذابة الفضة من أسطح الخلايا، مع إنتاج التكرير التحليلي الكهربائي للفضة عالية النقاء المناسبة لإعادة استخدامها في تصنيع المعجون. تفيد بعض المرافق معدلات استعادة الفضة تتجاوز 95٪.

الدعم التنظيمي

إن خطة عمل الاقتصاد الدائري للاتحاد الأوروبي تفرض تحسين استعادة المعادن الثمينة من النفايات الإلكترونية، بما في ذلك الألواح الشمسية، مع أهداف محددة لمعدلات التجميع والنسب المئوية لاستعادة المواد. الصين نفذت أطر مسؤولية المنتج الموسعة (EPR) التي تتطلب من الشركات المصنعة تمويل إدارة نهاية العمر الافتراضي.

التوقعات المستقبلية

بحلول عام 2030، يمكن أن يصل حجم الألواح المتقاعدة التراكمي في الصين وحدها إلى 18 جيجاوات (حوالي 1.5 مليون طن)، تحتوي على ما يقرب من 270-450 طنًا من الفضة القابلة للاسترداد. بحلول عام 2050، قد تتجاوز القدرة المتقاعدة العالمية 250 جيجاوات، مع احتمال وصول محتوى الفضة إلى 3,750-6,250 طنًا- أي ما يعادل 10-15٪ من إنتاج مناجم الفضة السنوي الحالي.

النظرة المستقبلية: نحو صناعة شمسية مستقلة عن الفضة

إن التقاء النضج التكنولوجي والضغط الاقتصادي والضرورة الاستراتيجية يدفع الصناعة الشمسية نحو استقلال أساسي عن الفضة في غضون العقد القادم. في حين أن الإزالة الكاملة تظل غير مرجحة، إلا أن قاعدة التصنيع الرئيسية تتحول بوضوح إلى التمعدن المهيمن بالنحاس.

الجدول الزمني المعجل

توقعت خرائط طريق الصناعة المنشورة في عام 2023 انخفاضًا تدريجيًا في الفضة من خلال التوفير التدريجي، مع وصول الطلاء الكهربائي بالنحاس إلى حصة سوقية تبلغ 10-15٪ بحلول عام 2030. ومع ذلك، فإن الارتفاع الكبير في الأسعار في 2024-2025 قد ضغط هذا الجدول الزمني بشكل كبير. تشير إعلانات النشر الحالية إلى أن التمعدن القائم على النحاس يمكن أن يصل إلى 30-40٪ من الإنتاج العالمي بحلول 2027-2028, ، مع احتمال الحصول على حصة سوقية الأغلبية بحلول عام 2030.

عوامل النجاح الحاسمة

التحقق من الأداء الفني: يجب التحقق من الأداء الفني من خلال الاختبارات الميدانية طويلة الأجل، حيث أن الصناعة الشمسية معايير الضمان لمدة 25-30 عامًا تتطلب الثقة في الموثوقية في ظل الظروف البيئية المتنوعة. يظل ميل النحاس إلى الأكسدة والتآكل مصدر قلق لن يتم حله إلا من خلال بيانات التعرض الخارجي الممتدة.

توافر رأس المال: يخلق الاستثمار الكبير المطلوب لخطوط الطلاء الكهربائي حواجز أمام الشركات المصنعة الصغيرة وقد يبطئ الانتقال في الأسواق ذات الوصول المحدود إلى رأس المال منخفض التكلفة. ومع ذلك، فإن الاقتصاديات المقنعة للتمعدن النحاسي بالأسعار الحالية للفضة تشير إلى أن الشركات المصنعة غير القادرة على الانتقال قد تواجه تهديدات وجودية.

عوامل السياسة والتنظيم: قد تتطلب بعض الأسواق التحقق الميداني الموسع أو عمليات التصديق قبل الموافقة على وحدات التمعدن النحاسي للتركيبات واسعة النطاق أو برامج الدعم. وعلى العكس من ذلك، فإن الدعم الحكومي لقدرة التصنيع المحلية يمكن أن يسرع نشر الطلاء الكهربائي بالنحاس عن طريق دعم الاستثمارات الرأسمالية.

الآثار الأوسع

كان دور الفضة كمادة حيوية لانتقالات الطاقة النظيفة بمثابة سرد مركزي يدعم طلب الاستثمار وارتفاع الأسعار. إذا بلغ استهلاك الطاقة الشمسية ذروته وانخفض كما هو متوقع، فقد تقل الأهمية الاستراتيجية للفضة، مما قد يؤثر على مسارات الأسعار طويلة الأجل. ومع ذلك، فإن الطلب المتزايد من المركبات الكهربائية, الالكترونيات, ، والتطبيقات الناشئة مثل الطلاءات المضادة للميكروبات قد يحافظ على الاستهلاك الصناعي العام.

تحول الصناعة

بالنسبة لمصنعي الطاقة الشمسية، يمثل انتقال إزالة الفضة كلاً من تحد وفرصة. أولئك الذين ينجحون في اجتياز المتطلبات التكنولوجية والرأسمالية سيظهرون بهياكل تكلفة مستدامة مستقلة عن تقلبات المعادن الثمينة، مما يضعهم في مكانة تنافسية طويلة الأجل. أولئك الذين يفشلون في التكيف يخاطرون بضغط الهامش والتقادم المحتمل. من المرجح أن تحدد السنوات الخمس القادمة الشركات المصنعة التي ستنجو وتزدهر في العصر الشمسي ما بعد الفضة..

جدول المقارنة: محتوى الفضة حسب تكنولوجيا الخلايا الشمسية

| تكنولوجيا الخلية | محتوى الفضة (ملجم/خلية) | محتوى الفضة (ملجم/وات) | الكفاءة النموذجية | توافق إزالة الفضة | الحصة السوقية 2025 |

|---|---|---|---|---|---|

| P-type PERC | 100-110 | 18-20 | 22-23% | معتدل (Cu @Ag معجون) | 35% |

| نوع N TOPCon | 80-90 | 15-17 | 24-25% | جيد (Cu @Ag معجون، طبقة مزدوجة) | 45% |

| Heterojunction (HJT) | 70-75 | 12-14 | 25-26% | ممتاز (Cu @Ag معجون، طلاء Cu) | 12% |

| التلامس الخلفي (BC) | 130-135 | 20-22 | 26-27% | ممتاز (طلاء Cu) | 5% |

| Cu-Plated HJT | 0-15 | 0-3 | 25-26% | كامل (خالٍ من الفضة) | 2% |

| Cu-Plated BC | 0-10 | 0-2 | 26-27% | كامل (خالٍ من الفضة) | 1% |

ملاحظة: يختلف محتوى الفضة حسب الشركة المصنعة وتصميم الخلية المحدد. تمثل الأرقام متوسطات الصناعة لإنتاج عام 2025.

مقارنة تكنولوجيا إزالة الفضة

| التكنولوجيا | تقليل الفضة | الاستثمار الرأسمالي | الجدول الزمني للتنفيذ | النضج التقني | توافق الخلية الأساسي |

|---|---|---|---|---|---|

| معجون النحاس المطلي بالفضة (Cu @Ag) | 50-80% | منخفض (1-3 مليون دولار أمريكي/جيجاوات) | 6-12 شهرًا | تجاري | جميع أنواع الخلايا |

| معجون مزدوج الطبقة (Seed + Cu @Ag) | 50-70% | منخفض (2-4 مليون دولار أمريكي/جيجاوات) | 12-18 شهرًا | تجاري | TOPCon، PERC |

| الطلاء الكهربائي بالنحاس | 95-100% | مرتفع (15-25 مليون دولار أمريكي/جيجاوات) | 24-36 شهرًا | تجاري مبكر | HJT، BC |

| تصميم شبكة مُحسَّن (MBB/Zero-BB) | 10-20% | معتدل (3-6 مليون دولار أمريكي/جيجاوات) | 12-18 شهرًا | تجاري | جميع أنواع الخلايا |

| معجون الفضة النانوية | 15-25% | منخفض (1-2 مليون دولار أمريكي/جيجاوات) | 6-12 شهرًا | تجاري | جميع أنواع الخلايا |

تمثل أرقام الاستثمار الرأسمالي التكاليف الإضافية لتحديث خطوط الإنتاج الحالية أو النشر في الأراضي البكر.

قسم الأسئلة الشائعة

س: لماذا لا تستطيع الشركات المصنعة للخلايا الشمسية التحول إلى النحاس على الفور؟

ج: يواجه النحاس حاجزين تقنيين حاسمين: الأكسدة في درجات الحرارة العالية و “تسمم النحاس” للسيليكون. عند التعرض لدرجات حرارة الحرق التي تتراوح بين 700-900 درجة مئوية المطلوبة لمعالجة الخلايا التقليدية، يشكل النحاس بسرعة أكسيد النحاس، الذي يتميز بموصلية ضعيفة. بالإضافة إلى ذلك، تنتشر ذرات النحاس في السيليكون في درجات حرارة مرتفعة، مما يخلق عيوبًا تقلل من كفاءة الخلية بنسبة 20-50٪. هياكل الخلايا المتقدمة مثل HJT و تصاميم التلامس الخلفي تحل هذه المشاكل من خلال المعالجة ذات درجة الحرارة المنخفضة وطبقات حاجز الانتشار، ولكن هذه التقنيات تتطلب معدات إنتاج جديدة تمامًا وتمثل فقط 15-20٪ من القدرة العالمية الحالية.

س: ما مدى تأثير زيادة سعر الفضة على تكاليف الألواح الشمسية؟

ج: عند مستويات الاستهلاك الحالية (حوالي 20 جرامًا لكل لوحة)، فإن زيادة قدرها 10 دولارات للأوقية في أسعار الفضة يضيف تقريبًا $6-7 إلى تكلفة لوحة سكنية نموذجية بقدرة 400 واط. مع ارتفاع أسعار الفضة من 25 دولارًا أمريكيًا إلى 80 دولارًا أمريكيًا + للأوقية الواحدة خلال 2024-2025، فإن هذا يمثل تقريبًا 35-40 دولارًا أمريكيًا كتكلفة إضافية لكل لوحةأو 0.09-0.10 دولارًا أمريكيًا لكل واط. بالنسبة للمشاريع واسعة النطاق التي يتم تسعير الوحدات فيها بحوالي 0.15-0.20 دولارًا أمريكيًا لكل واط، فإن هذا يمثل زيادة بنسبة 45-65٪ في تكاليف المواد، مما يضغط بشدة على هوامش الشركات المصنعة.

س: هل ستحل الفضة المعاد تدويرها من الألواح القديمة مشكلة العرض؟

ج: ليس على المدى القريب. في حين أن كل لوحة متقاعدة تحتوي على 15-25 جرامًا من الفضة القابلة للاسترداد، إلا أن حجم الألواح التي تصل إلى نهاية عمرها الافتراضي لا يزال صغيرًا نسبيًا - حوالي 1-2 مليون طن على مستوى العالم بحلول عام 2030, ، تحتوي ربما على 300-500 طن من الفضة. هذا يمثل فقط 1-2٪ من إجمالي العرض العالمي السنوي من الفضة. بحلول عام 2050، عندما تصل القدرة التراكمية المتقاعدة إلى 200+ جيجاوات، يمكن أن توفر الفضة المعاد تدويرها 3000-5000 طن سنويًا (ما يقرب من 10-15٪ من إنتاج المناجم الحالي)، ولكن هذا الجدول الزمني يمتد إلى ما هو أبعد من أزمة العرض الحالية.

س: ماذا يحدث لأسعار الفضة إذا انخفض الطلب على الطاقة الشمسية؟

ج: تمثل الطاقة الشمسية حاليًا ما يقرب من 17-20٪ من إجمالي الطلب على الفضة وتقريبًا 30٪ من الطلب الصناعي. إذا قللت معالجة النحاس بالمعادن استهلاك الفضة الشمسية بنسبة 50٪ على مدى 5 سنوات، فسيؤدي ذلك إلى إزالة ما يقرب من 100 مليون أوقية من الطلب السنوي- ما يقرب من 10٪ من إجمالي الاستهلاك العالمي. ومع ذلك، فإن الطلب المتزايد من المركبات الكهربائية (من المتوقع أن يتضاعف ثلاث مرات بحلول عام 2030)،, الالكترونياتو التطبيقات الطبية قد يعوض جزئيًا هذا الانخفاض. يتوقع معظم المحللين أن تعتدل أسعار الفضة من ذروة عام 2025 ولكنها ستظل مرتفعة مقارنة بمستويات ما قبل عام 2024 بسبب استمرار الطلب الصناعي وقيود العرض المستمرة.

س: ما هي تكنولوجيا الخلايا الشمسية التي ستهيمن بحلول عام 2030؟

ج: يشير إجماع الصناعة إلى أن TOPCon ستحافظ على حصة سوق الأغلبية (40-50%) حتى عام 2030 نظرًا لتوازنها بين الكفاءة والتكلفة والتوافق التصنيعي مع المعدات الحالية. ومع ذلك،, الوصلة غير المتجانسة (HJT) و تقنيات الاتصال الخلفي من المتوقع أن تنمو من حصة مشتركة حالية تبلغ 15-20٪ إلى 30-40٪ بحلول عام 2030, ، مدفوعة بشكل أساسي بتوافقها الفائق مع معالجة النحاس بالمعادن وإمكانات الكفاءة العالية. المتغير الرئيسي هو ما إذا كان الطلاء الكهربائي بالنحاس يحقق تكافؤ التكلفة المتوقع مع TOPCon القائم على الفضة؛ إذا كان الأمر كذلك، فإن نمو HJT/BC يمكن أن يتسارع إلى ما هو أبعد من التوقعات الحالية.

س: هل هناك أي بدائل لكل من الفضة والنحاس؟

ج: يستكشف الباحثون العديد من الخيارات، بما في ذلك الألومنيوم, النيكلو البوليمرات الموصلة, ، ولكن لا يوجد أي منها يضاهي حاليًا مزيج الفضة أو النحاس من الموصلية وقابلية المعالجة والتكلفة. تم استخدام الألومنيوم لجهات الاتصال الخلفية ولكنه يعاني من مقاومة اتصال عالية وقابلية لحام ضعيفة لتطبيقات الجانب الأمامي. يتطلب النيكل عمليات طلاء معقدة ولديه موصلية أقل من النحاس. لا تزال البوليمرات الموصلة في مراحل البحث المبكرة مع وجود أوامر موصلية أقل من المعادن. في المستقبل المنظور، يظل الخيار بين معاجين أساسها الفضة, مركبات الفضة والنحاسو معالجة النحاس النقي بالمعادن.

روابط ذات صلة

- تعلم المزيد عن تصميم وحماية صندوق تجميع الطاقة الشمسية

- فهم متطلبات قاطع التيار المستمر لأنظمة الخلايا الكهروضوئية

- استكشف مواصفات صندوق التوصيل لوصلات الألواح الشمسية

- اكتشف استراتيجيات الحماية من زيادة التيار للمنشآت الشمسية

- مراجعة مكونات اللوحة الكهربائية لأنظمة الطاقة المتجددة

حول فيوكس إلكتريك: بصفتنا شركة رائدة في تصنيع المعدات الكهربائية بين الشركات، تقدم VIOX Electric حلولاً شاملة لأنظمة الطاقة الشمسية، بما في ذلك قواطع التيار المستمر وأجهزة الحماية من زيادة التيار وصناديق التجميع ولوحات التوزيع. تلبي منتجاتنا المعايير الدولية (IEC، UL، CE) وتدعم التحول العالمي إلى الطاقة المتجددة من خلال معدات حماية وتحكم كهربائية موثوقة وفعالة من حيث التكلفة.