Direkte Antwort: Der Silberverbrauch in der Photovoltaikindustrie erreichte etwa 6.146 Tonnen im Jahr 2024, was einem Anteil von 1/3 der globalen Silbernachfrage entspricht. Steigende Silberpreise – die um über 1/3 im Jahr 2025 stiegen auf über 80 Dollar pro Unze– treiben die Hersteller jedoch zu “Entsilberungs”-Strategien. Diese beinhalten silberbeschichtete Kupferpasten (Reduzierung des Silbergehalts um 50-80%), Kupfergalvanisierungstechnologien, und fortschrittliche Zellarchitekturen wie TOPCon und HJT. Führende Hersteller wie LONGi und Aiko Solar erreichen bereits Anfang 2026 die Gigawatt-Produktion von silberfreien Modulen.

Wichtigste Erkenntnisse

Silber bleibt das Rückgrat der Solarzellen-Elektrodenfertigung aufgrund seiner unübertroffenen elektrischen Leitfähigkeit, aber die Preisvolatilität des Metalls ist zu einem kritischen Kostendruck für Photovoltaikhersteller geworden. Die Industrie verbrauchte 197,6 Millionen Unzen (ca. 6.146 Tonnen) Silber im Jahr 2024, was fast einem Drittel der globalen industriellen Silbernachfrage entspricht.

Der dramatische Preisanstieg – von Mitte 20 Dollar pro Unze Anfang 2024 auf Höchststände über 84 Dollar im Dezember 2025– hat die Substitutionsbemühungen beschleunigt. Silberpaste macht mittlerweile 14-30% der gesamten Solarzellen-Produktionskosten aus, gegenüber nur 5% im Jahr 2023, was die Hersteller zwingt, Entsilberungsinnovationen zu priorisieren.

Drei Hauptwege zeichnen sich ab, um die Silberabhängigkeit zu verringern:

- Silberbeschichtete Kupferpasten bieten eine sofortige Lösung, die den Silbergehalt auf 15-30% reduziert und gleichzeitig die Kompatibilität mit der bestehenden Siebdruckinfrastruktur gewährleistet.

- Kupfergalvanisierung stellt einen radikaleren Ansatz dar, der Silber vollständig durch Halbleiter-taugliche Abscheidungstechniken eliminiert, obwohl er erhebliche Investitionen in neue Produktionslinien erfordert.

- Optimierte Zellarchitekturen– insbesondere Heterojunction (HJT)- und Rückkontakt (BC)-Designs – ermöglichen eine Verarbeitung bei niedrigeren Temperaturen, die die Kupferintegration erleichtert und gleichzeitig die Gesamteffizienz verbessert.

Große Hersteller haben bereits mit dem großflächigen Einsatz begonnen. LONGi Green Energy bestätigte Pläne für die Massenproduktion von kupfermetallisierten Rückkontaktzellen im 2. Quartal 2026, während Aiko Solar skaliert hat 10 Gigawatt silberfreier “ABC”-Module. Branchenanalysten prognostizieren, dass, wenn die Kupfermetallisierung bis 2030 einen Marktanteil von 50% erreicht, die Silbernachfrage aus der Solarindustrie um 260 Millionen Unzen pro Jahr sinken könnte.

Warum Silber die Photovoltaik-Fertigung dominiert

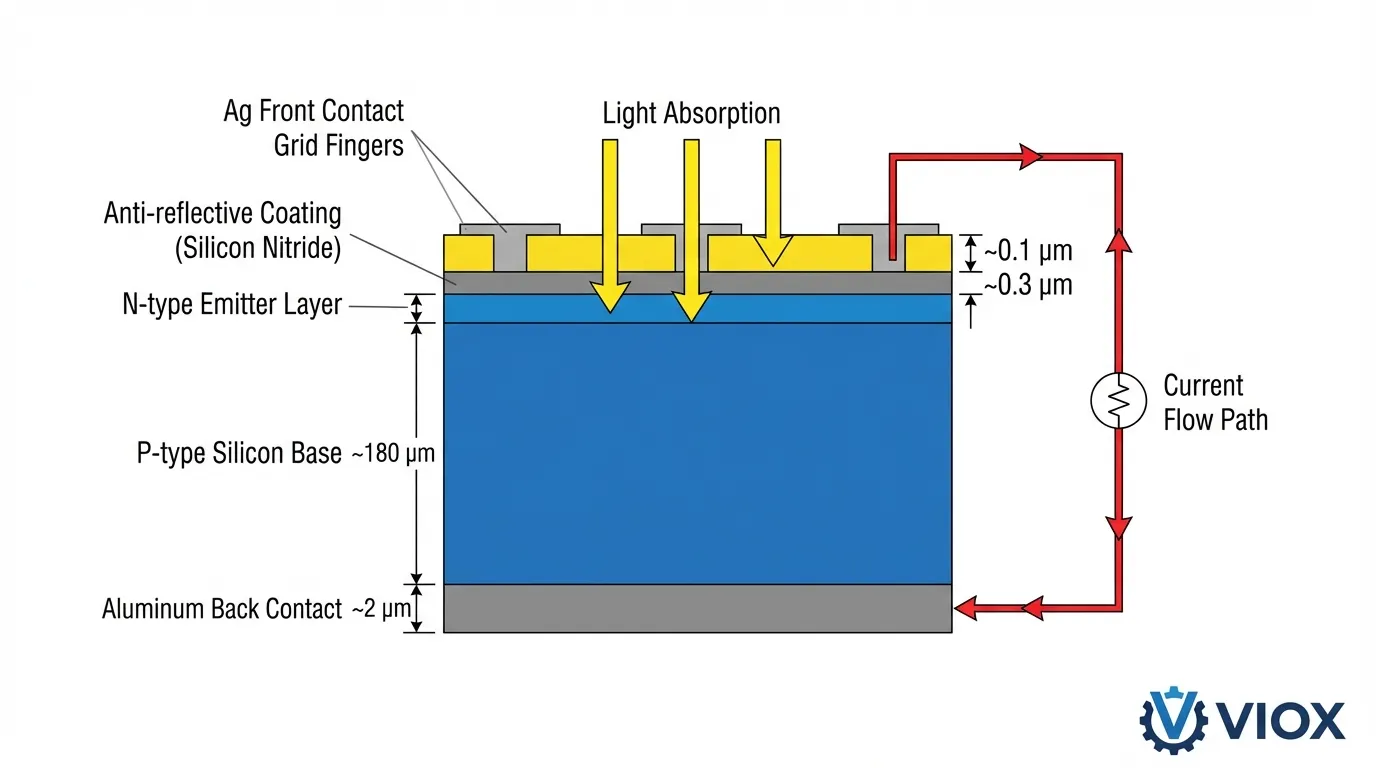

Die Rolle von Silber in der Solarzellenproduktion beruht auf einer einzigartigen Kombination physikalischer Eigenschaften, die von alternativen Materialien unerreicht bleiben. Mit der höchsten elektrischen Leitfähigkeit aller Metalle (63,0 × 10⁶ S/m bei 20 °C) ermöglicht Silber eine effiziente Elektronensammlung und -transport über die Solarzellenoberfläche mit minimalen Widerstandsverlusten.

Die Metallisierungsprozess für kristalline Silizium-Solarzellen basiert auf Silberpaste– einem Verbundmaterial, das ultrafeine Silberpartikel (typischerweise 0,5-2 Mikrometer), Glasfritte und organische Bindemittel enthält. Während des Hochtemperatur-Einbrennprozesses (700-900 °C für traditionelle Zellen) ätzt die Glasfritte durch die Antireflexionsschicht aus Siliziumnitrid, wodurch Silberpartikel direkten ohmschen Kontakt mit dem Siliziumsubstrat herstellen können. Diese “Durchbrenn”-Fähigkeit ermöglicht eine kosteneffiziente Siebdruckfertigung bei gleichzeitiger Erzielung von Kontaktwiderständen unter 1 mΩ·cm².

Jenseits der Leitfähigkeit tragen die optischen Eigenschaften von Silber zur Gesamtleistung des Panels bei. Die hohe Reflektivität des Metalls (>95% über das Solarspektrum) minimiert die Lichtabsorption in den vorderseitigen Gitterfingern und lenkt mehr Photonen in die aktive Siliziumschicht. Die Beständigkeit von Silber gegen Oxidation und Korrosion gewährleistet eine langfristige Stabilität in Außenumgebungen und unterstützt die 25-30-jährigen Garantiestandards der Branche..

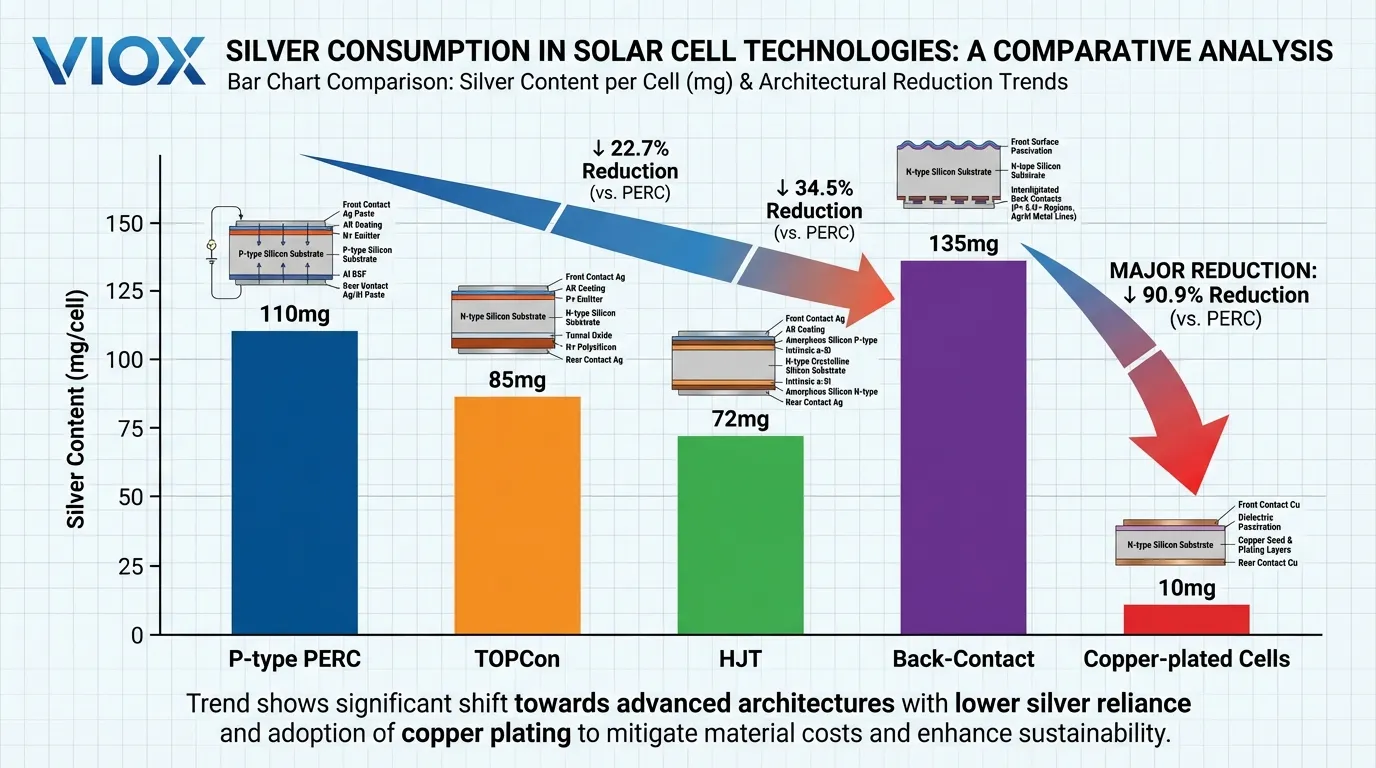

Silberverbrauch nach Zelltechnologie

Die Silberintensität der Photovoltaikindustrie hat sich mit den technologischen Übergängen deutlich verändert:

- P-Typ PERC Technologie: ca. 100-110 Milligramm Silber pro Zelle

- TOPCon Zellen: 80-90 Milligramm pro Zelle

- Heterojunction (HJT) Designs: 70-75 Milligramm

- Rückkontakt (BC) Zellen: bis zu 135 Milligramm

Obwohl diese Zahlen Reduktionen gegenüber früheren Iterationen darstellen, bleibt der absolute Verbrauch beträchtlich, wenn er über globale Produktionsvolumina von mehr als 700 Gigawatt jährlicher Zellfertigungskapazität.

multipliziert wird.

Die Lieferverwundbarkeit Die Abhängigkeit des Solarsektors von Silber schafft eine. strukturelle Verwundbarkeit . Im Gegensatz zu Kupfer oder Aluminium fallen ca. 72% der Silberproduktion als Nebenprodukt.

des Blei-, Zink- und Kupferbergbaus an. Dies bedeutet, dass das Silberangebotswachstum durch die Wirtschaftlichkeit anderer Metallmärkte begrenzt wird, was die Fähigkeit der Industrie einschränkt, die Produktion als Reaktion auf die Photovoltaiknachfrage zu skalieren. Die Primärproduktion von Silberminen stagniert bei ca., 813 Millionen Unzen pro Jahr , während die gesamte Silbernachfrage, 1,16 Milliarden Unzen im Jahr 2024 erreichte , was zu anhaltenden Angebotsdefiziten.

führt, die sich nun über fünf aufeinanderfolgende Jahre erstrecken.

Die Silberpreiskrise und ihre Auswirkungen auf die Solarwirtschaft Der Silbermarkt erlebte im Zeitraum 2024-2025 eine beispiellose Transformation , die die Kostenstruktur der Photovoltaikfertigung grundlegend veränderte. Nachdem die Silberpreise mehrere Jahre lang in einer relativ stabilen Spanne von 20-25 Dollar pro Unze gehandelt wurden, begannen sie Mitte 2024 zu steigen. Bis Dezember 2025 waren die Spotpreise auf über84 Dollar pro Unze gestiegen – ein Anstieg von 170%.

, der selbst den beeindruckenden Anstieg von Gold um 73% im gleichen Zeitraum weit übertraf.

Kostendruck auf die Hersteller. Diese Preisexplosion erzeugte unmittelbaren Kostendruck in der gesamten solaren Lieferkette., Silberpaste , die im Jahr 2023 nur, 5% der gesamten Zellproduktionskosten ausmachte , stieg bis Ende 2025 auf, 14-30%.

, abhängig von der Zelltechnologie und der Pastenformulierung. Für TOPCon-Zellhersteller waren die Auswirkungen besonders gravierend: Während die Zellpreise von ihren Tiefstständen im Dezember 2025 um ca. 30% stiegen, hielten sie kaum mit der Silberkosteninflation Schritt. Modulhersteller sahen sich mit noch geringeren Margen konfrontiert, was zu einer starken Margenkompression führte, die die Rentabilität in der gesamten Branche bedrohte.

Strukturelle Nachfragefaktoren

Die industrielle Fertigungsnachfrage erreichte im Jahr 2024 einen Rekordwert von 680,5 Millionen Unzen, wobei allein die Photovoltaik 197,6 Millionen Unzen– fast 29% des industriellen Verbrauchs. verbrauchte. Diese Konzentration der Nachfrage in einem einzigen Sektor führt zu Preisunelastizität, da Solarhersteller den Verbrauch nicht ohne weiteres reduzieren können, ohne Produktionsvolumina zu opfern.

Inzwischen beschleunigen sich die globalen Solarinstallationsziele weiter, wobei die Internationale Energieagentur 4.000 Gigawatt der neuen Kapazitätserweiterungen bis 2030, was den Anteil von Solar an der gesamten Silbernachfrage potenziell auf über 20 % treiben könnte.

Angebotsbeschränkungen

Angebotsseitige Beschränkungen verstärken diesen Nachfragedruck:

Neue Silberbergbauprojekte benötigen 5-8 Jahre von der Entdeckung bis zur Produktion, was es unmöglich macht, dass das Primärangebot schnell auf Preissignale reagiert. Die Nebenproduktnatur der meisten Silberproduktion bedeutet, dass die Produktion von Kupfer-, Blei- und Zinkmarktzyklen und nicht direkt von den Silberpreisen abhängt.

Geopolitische Faktoren haben die physischen Märkte weiter angespannt, wobei China– was ungefähr 70 % der globalen Solarproduktionskapazität ausmacht– die Exportbeschränkungen für raffiniertes Silber im Jahr 2025 einführt, was die Liquiditätsprobleme verschärft und eine starke Preisvolatilität auslöst.

Das strategische Gebot

Für Solarhersteller, die mit historisch geringen Margen arbeiten (typischerweise 5-15 % für Modulhersteller), stellt der Anstieg der Silberkosten eine existenzielle Bedrohung. Eine dar. Eine Erhöhung um 1 USD pro Unze bei den Silberpreisen führt zu ungefähr 0,02-0,03 USD pro Watt an zusätzlichen Zellkosten, was die Rentabilität in wettbewerbsintensiven Märkten, in denen die Modulpreise unter 0,15 USD pro Watt gefallen sind, vollständig zunichte machen kann.

Dieser wirtschaftliche Druck hat ein klares strategisches Gebot geschaffen: Hersteller müssen entweder die Kosten an die Kunden weitergeben (was zu Marktanteilsverlusten führen kann), geringere Margen akzeptieren (was die langfristige Rentabilität gefährdet) oder ihre Metallisierungsprozesse grundlegend überarbeiten , um die Silberabhängigkeit zu reduzieren oder zu beseitigen.

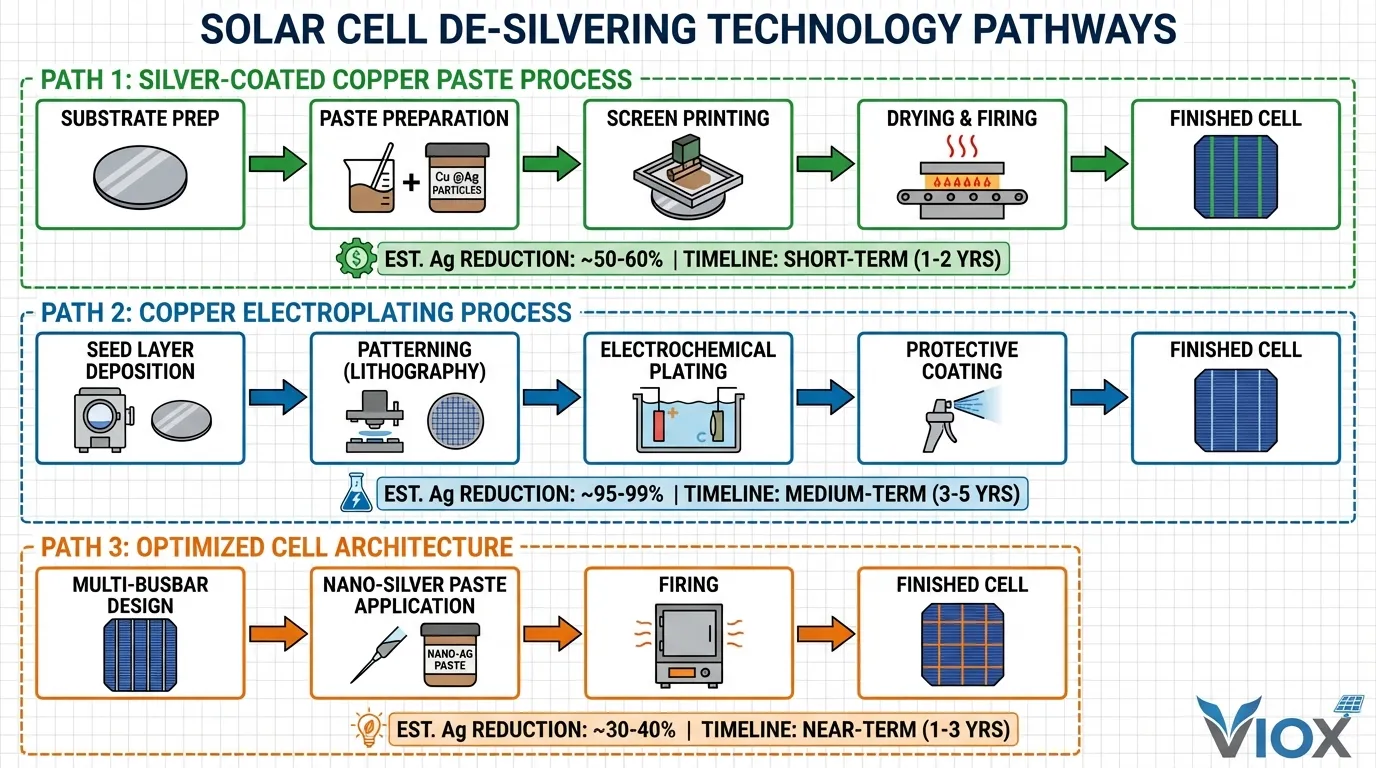

De-Silvering-Technologien: Von inkrementellen Einsparungen bis zur vollständigen Substitution

Die Reaktion der Solarindustrie auf den Silberpreisdruck umfasst drei verschiedene technologische Pfade, die jeweils unterschiedliche Kompromisse zwischen Implementierungsgeschwindigkeit, Kapitalbedarf und Silberreduktionspotenzial bieten.

Silberbeschichtete Kupferpaste: Die sofortige Lösung

Silberbeschichtete Kupferpaste (Cu @Ag) stellt die am schnellsten einsetzbare De-Silvering-Technologie dar und bietet eine 50-80 %ige Silberreduktion bei gleichzeitiger Beibehaltung der Kompatibilität mit der bestehenden Siebdruckinfrastruktur. Bei diesem Ansatz werden Kupferpartikel mit einer dünnen Silberschicht überzogen (typischerweise 15-30 % Silber nach Gewicht), wodurch ein Verbundwerkstoff entsteht, der die geringeren Kosten von Kupfer nutzt und gleichzeitig die überlegenen Oberflächeneigenschaften von Silber beibehält.

Technische Herausforderung: Die technische Herausforderung besteht darin, die Kupferoxidation während des Hochtemperatur-Einbrennprozesses zu verhindern, der für die Kontaktbildung erforderlich ist. Bei Temperaturen über 700 °C oxidiert Kupfer leicht und bildet Kupferoxidschichten, die den Kontaktwiderstand drastisch erhöhen und die Zelleffizienz verringern. Die Silberbeschichtung wirkt als Schutzbarriere, aber die Aufrechterhaltung der Schalenintegrität unter thermischer Belastung erfordert eine präzise Steuerung.

HJT-Zellenanwendung: Für Heterojunction-Zellen (HJT), die bei niedrigeren Temperaturen (180-250 °C) verarbeitet werden, hat silberbeschichtete Kupferpaste eine besonders starke Akzeptanz gefunden. Die reduzierte thermische Belastung minimiert den Abbau der Silberschale und das Risiko der Kupferdiffusion, wodurch der Silbergehalt reduziert werden kann 15-20% , während die Effizienz mit reinen Silberpasten vergleichbar bleibt.

TOPCon-Zellenanwendung: TOPCon-Zellen stellen aufgrund ihrer höheren Einbrenntemperaturen (typischerweise 700-850 °C) größere Herausforderungen dar. Die Hersteller haben “Doppelschicht”-Pastenarchitekturenentwickelt: Zuerst wird eine dünne Silbersaatschicht gedruckt und eingebrannt, um einen ohmschen Kontakt herzustellen und eine Kupferdiffusionsbarriere zu schaffen, gefolgt von einer dicken Cu @Ag-Schicht, die die Bulk-Leitfähigkeit bereitstellt. Dieser Ansatz ermöglicht eine Reduzierung des Silberverbrauchs um mehr als 50 %.

Wirtschaftliche Betrachtung: Bei einem Silberpreis von 80 USD pro Unze und einem Kupferpreis von 4 USD pro Pfund entspricht eine 70 %ige Reduzierung des Silbergehalts ungefähr 0,015-0,020 USD pro Watt an Materialkosteneinsparungen – ausreichend, um die Rentabilität für viele Hersteller wiederherzustellen. Der Kapitalbedarf ist minimal, da bestehende Siebdrucklinien nur Änderungen der Pastenformulierung und geringfügige Anpassungen des Einbrennprofils erfordern. Es wird prognostiziert, dass die Akzeptanz von Cu @Ag-Paste bis 2027 30-40 % der globalen Zellenproduktion erreichen wird.

Kupfergalvanisierung: Die radikale Transformation

Kupfergalvanisierung stellt einen grundlegend anderen Ansatz dar, der Silber vollständig eliminiert , indem Halbleiterfertigungstechniken übernommen werden. Anstatt Metallpaste zu drucken und einzubrennen, wird bei dieser Methode Kupfer durch elektrochemische Prozesse abgeschieden, wodurch eine Feinlinienmetallisierung mit überlegener Leitfähigkeit und mechanischen Eigenschaften erreicht wird.

Prozessübersicht: Der Prozess beginnt mit der Abscheidung einer dünnen Keimschicht (typischerweise Kupfer oder Nickel, 50-200 Nanometer dick) durch physikalische Gasphasenabscheidung (PVD) oder Sputtern. Diese Keimschicht wird dann mittels Photolithographie oder Laserablation strukturiert, um die Geometrie der Gitterfinger zu definieren. Das strukturierte Substrat wird in ein Elektrolytbad mit Kupferionen getaucht, wo ein angelegter Strom die Kupferabscheidung selektiv auf die Keimschicht treibt und Gitterfinger bis zur gewünschten Höhe (typischerweise 15-30 Mikrometer) aufbaut.

Technische Vorteile: Galvanisch verkupferte Finger können schmaler (bis zu 20-30 Mikrometer gegenüber 40-60 Mikrometer bei siebgedruckter Paste) mit höheren Aspektverhältnissen hergestellt werden, wodurch Abschattungsverluste reduziert und gleichzeitig ein niedriger Serienwiderstand aufrechterhalten wird. Die reine Kupferstruktur weist einen spezifischen Widerstand von 1,7 μΩ·cm auf—ungefähr 40 % niedriger als gebrannte Silberpaste—was längere Finger und größere Zellformate ohne Effizienzverluste ermöglicht.

Herausforderungen: Die Galvanisierung führt jedoch zu erheblicher Komplexität und Kosten. Die Investitionskosten für eine komplette Galvanisierungslinie liegen zwischen 15-25 Millionen US-Dollar pro Gigawatt Kapazität—etwa 3-4 Mal höher als bei Siebdruckanlagen. Die Anforderungen an die Prozesskontrolle sind streng, da Schwankungen in der Gleichmäßigkeit der Keimschicht, der Stromdichte der Galvanisierung oder der Elektrolytzusammensetzung zu Defekten führen können, die den Ertrag mindern.

Das Problem der “Kupfervergiftung”: Kupferatome diffundieren bei erhöhten Temperaturen leicht in Silizium, wodurch tiefe Defekte entstehen, die als Rekombinationszentren wirken und die Zelleffizienz stark beeinträchtigen. Der Durchbruch für die moderne Kupfergalvanisierung gelang mit fortschrittlichen Zellarchitekturen – insbesondere Heterojunction (HJT) und Rückkontakt (BC) Designs – die transparente leitfähige Oxidschichten (TCO) oder spezielle Passivierungsstapel enthalten, die als wirksame Kupferdiffusionsbarrieren.

dienen.Kommerzielle Einführung. : Führende Hersteller haben die kommerzielle Tragfähigkeit der Kupfergalvanisierung im großen Maßstab demonstriert.“ Aiko Solars "ABC" (All-Back-Contact) Module, die ausschließlich Kupfergalvanisierung verwenden, haben. LONGi Green Energy 10 Gigawatt kumulativer Produktionskapazität erreicht und Pläne für die Massenproduktion von verkupferten Rückkontaktzellen ab, Q2 2026 angekündigt.

, mit Effizienzzielen von über 26 %.

Optimierte Zellarchitekturen und Prozessinnovationen, Über den direkten Materialaustausch hinaus reduzieren Zelldesigninnovationen.

die Silberintensität durch verbesserte Stromsammeleffizienz und optimierte Metallisierungsmuster.Multi-Busbar (MBB) und Zero-Busbar Designs : Diese ersetzen traditionelle 3-5 Busbar-Layouts durch 9-16 dünne Busbars oder eliminieren Busbars vollständig zugunsten einer drahtbasierten Verbindung. Diese Ansätze verteilen die Stromsammlung gleichmäßiger, wodurch der Fingerabstand vergrößert werden kann (wodurch die Gesamtfingerlänge reduziert wird), während ein niedriger Serienwiderstand aufrechterhalten wird. Das Ergebnis ist eine 10-20 % Reduktion.

der gesamten Metallisierungsfläche und des entsprechenden Silberverbrauchs.Nano-Silberpasten : Fortschrittliche Pastenformulierungen mit Partikeln unter 100 Nanometern Durchmesser erzielen eine bessere Packungsdichte und niedrigere Brenntemperaturen, wodurch dünnere Druckschichten ohne Einbußen bei der Leitfähigkeit möglich sind. Einige Hersteller haben die Silberbeladung auf unter 14 Milligramm pro Watt.

reduziert, indem sie Nano-Silber in Kombination mit optimierten Glasfrittenzusammensetzungen verwenden.

Marktdynamik und Branchenwandel Der Übergang zur Entsilberung verändert die Wettbewerbsdynamik.

in der gesamten solaren Wertschöpfungskette und schafft Gewinner und Verlierer, basierend auf technologischer Positionierung und Kapitalzugang. Hersteller, die erfolgreich kupferbasierte Metallisierung einsetzen, erzielen erhebliche Kostenvorteile, die aggressive Preisstrategien ermöglichen, die Wettbewerber unter Druck setzen, die noch von Silberpaste abhängig sind.

Vorteil führender HerstellerFührende integrierte Hersteller LONGi, —die sowohl die Zell- als auch die Modulproduktion kontrollieren—sind am besten positioniert, um von den Vorteilen der Entsilberung zu profitieren. Unternehmen wieund Jinko Solar Trina Solar.

können die erheblichen Investitionskosten, die für Galvanisierungslinien erforderlich sind, über große Produktionsvolumina amortisieren und gleichzeitig die Zell-Modul-Integration optimieren, um die Effizienzsteigerung zu maximieren.

Herausforderungen für kleinere Hersteller Kleinere Tier-2- und Tier-3-Hersteller stehen vor schwierigeren Entscheidungen. DieKapitalintensität der Kupfergalvanisierung, —15-25 Millionen US-Dollar pro Gigawatt—stellt für viele Unternehmen eine unüberwindbare Hürde dar. Für diese Akteure bietet silberbeschichtete Kupferpaste.

einen leichter zugänglichen Weg, der minimale Investitionen erfordert und gleichzeitig eine sinnvolle Kostenentlastung bietet.

Unterbrechung der Lieferkette Auch die Lieferkette für Anlagen und Materialien ist von erheblichen Störungen betroffen. Hersteller von Siebdruckanlagen sehen sich mit einer sinkenden Nachfrage konfrontiert, da die Galvanisierung Marktanteile gewinnt. Umgekehrt sichern sich spezialisierte Anbieter von Galvanisierungsanlagen wie Suzhou Maxwell Technologies massive Auftragsbestände, wobei einige ein Umsatzwachstum von über.

200 % im Jahresvergleich

verzeichnen. Geografische Auswirkungen und starker staatlicher Unterstützung für Technologie-Upgrades können chinesische Hersteller neue Metallisierungstechnologien schneller und in größerem Umfang einsetzen als Wettbewerber in anderen Regionen.

Auswirkungen auf die Silbermärkte

Wenn die Kupfermetallisierung bis 2027 10 % der globalen Zellproduktion, bis 2028 30 % und bis 2030 50 % erfasst,, könnte die Nachfrage nach Silbersolar von etwa 200 Millionen Unzen im Jahr 2025 auf 100 Millionen Unzen bis 2030 sinken.. Dies würde eine dramatische Umkehrung des Wachstumstrends darstellen, der das vergangene Jahrzehnt geprägt hat.

Silberrückgewinnung und Chancen der Kreislaufwirtschaft

Da die installierte Basis von Solarmodulen wächst – sich bis 2026 einer kumulativen globalen Kapazität von 2 Terawatt nähert– entwickelt sich das Recycling von Modulen am Ende ihrer Lebensdauer zu einer bedeutenden sekundären Silberquelle. Jedes ausgediente Panel enthält etwa 15-25 Gramm Silber, was bei aktuellen Preisen einen erheblichen Wert darstellt.

Aktueller Recyclingstatus

Die aktuellen Recyclingquoten sind nach wie vor niedrig, wobei Schätzungen darauf hindeuten, dass weniger als 10 % der ausgedienten Panels in formelle Recyclingkanäle gelangen. Das Haupthindernis ist wirtschaftlicher Natur: Demontage-, Trenn- und Raffinationsprozesse sind arbeits- und energieintensiv. Bei Preisen über 50 Dollar pro Unze, verschieben sich die wirtschaftlichen Verhältnisse jedoch dramatisch.

Fortschrittliche Recyclingtechnologien

Thermische Delaminationsverfahren nutzen kontrollierte Erwärmung, um die Verkapselungsschichten zu trennen, was die mechanische Entfernung von Zellen von Glas und Rahmen ermöglicht. Die chemische Auslaugung löst dann das Silber von den Zelloberflächen, wobei die elektrolytische Raffination hochreines Silber erzeugt, das für die Wiederverwendung in der Pastenherstellung geeignet ist. Einige Anlagen berichten von Silberrückgewinnungsraten von über 95 %.

Regulatorische Unterstützung

Die Aktionsplan der Europäischen Union für die Kreislaufwirtschaft schreibt eine verbesserte Rückgewinnung von Edelmetallen aus Elektroschrott, einschließlich Solarmodulen, vor, mit spezifischen Zielen für Sammelquoten und Materialrückgewinnungsprozentsätze. China hat erweiterte Herstellerverantwortungsrahmen (EPR) eingeführt, die Hersteller verpflichten, das Management am Ende der Lebensdauer zu finanzieren.

Zukunftsprognosen

Bis 2030 könnte das kumulierte Volumen ausgedienter Panels allein in China 18 Gigawatt erreichen (etwa 1,5 Millionen Tonnen), was etwa 270-450 Tonnen rückgewinnbarem Silber entspricht. Bis 2050 kann die globale Altkapazität 250 Gigawatt übersteigen, wobei der Silbergehalt potenziell 3.750-6.250 Tonnen erreicht– was 10-15 % der aktuellen jährlichen Silberminenproduktion entspricht.

Zukünftige Aussichten: Auf dem Weg zu einer silberunabhängigen Solarindustrie

Das Zusammentreffen von technologischer Reife, wirtschaftlichem Druck und strategischer Notwendigkeit treibt die Solarindustrie in den nächsten zehn Jahren zu einer grundlegenden Unabhängigkeit von Silber. Während eine vollständige Eliminierung unwahrscheinlich bleibt, vollzieht sich in der Mainstream-Fertigungsbasis eindeutig der Übergang zu einer kupferdominierten Metallisierung.

Beschleunigter Zeitplan

In den im Jahr 2023 veröffentlichten Branchen-Roadmaps wurde eine schrittweise Silberreduzierung durch inkrementelles Thrifting erwartet, wobei die Kupfergalvanisierung bis 2030 einen Marktanteil von 10-15 % erreichen sollte. Der dramatische Preisanstieg von 2024-2025 hat jedoch diesen Zeitplan deutlich verkürzt. Aktuelle Bereitstellungsankündigungen deuten darauf hin, dass die kupferbasierte Metallisierung bis 2027-2028 30-40 % der globalen Produktion erreichen könnte, mit dem Potenzial für eine Mehrheitsmarktanteil bis 2030.

Kritische Erfolgsfaktoren

Validierung der technischen Leistung: Die technische Leistung muss durch langfristige Feldtests validiert werden, da die Solarindustrie 25-30-jährigen Garantiestandards der Branche. Vertrauen in die Zuverlässigkeit unter verschiedenen Umweltbedingungen benötigt. Die Anfälligkeit von Kupfer für Oxidation und Korrosion bleibt ein Problem, das nur durch umfangreiche Daten aus der Freiluftbewitterung gelöst werden kann.

Kapitalverfügbarkeit: Die erheblichen Investitionen, die für Galvanisierungsanlagen erforderlich sind, stellen Hindernisse für kleinere Hersteller dar und können den Übergang in Märkten mit begrenztem Zugang zu kostengünstigem Kapital verlangsamen. Die überzeugende Wirtschaftlichkeit der Kupfermetallisierung bei aktuellen Silberpreisen deutet jedoch darauf hin, dass Hersteller, die den Übergang nicht schaffen, existenzielle Bedrohungen ausgesetzt sein könnten.

Politische und regulatorische Faktoren: Einige Märkte benötigen möglicherweise erweiterte Feldvalidierungs- oder Zertifizierungsprozesse, bevor sie kupfermetallisierte Module für Installationen im Versorgungsmaßstab oder Subventionsprogramme genehmigen. Umgekehrt könnte die staatliche Unterstützung für inländische Produktionskapazitäten den Einsatz der Kupfergalvanisierung beschleunigen, indem sie Kapitalinvestitionen subventioniert.

Weiterreichende Auswirkungen

Die Rolle von Silber als kritischer Werkstoff für den Übergang zu sauberer Energie war ein zentrales Narrativ, das die Investitionsnachfrage und den Preisanstieg stützte. Wenn der Silberverbrauch seinen Höhepunkt erreicht und wie prognostiziert sinkt, könnte die strategische Bedeutung von Silber abnehmen, was sich potenziell auf die langfristigen Preisentwicklungen auswirken könnte. Die wachsende Nachfrage von Elektrofahrzeugen, Elektronik, und neue Anwendungen wie antimikrobielle Beschichtungen könnten jedoch den gesamten industriellen Verbrauch aufrechterhalten.

Transformation der Industrie

Für Solarhersteller stellt der Übergang zur Entsilberung sowohl eine Herausforderung als auch eine Chance dar. Diejenigen, die die technologischen und kapitalmäßigen Anforderungen erfolgreich bewältigen, werden mit nachhaltigen Kostenstrukturen unabhängig von der Edelmetallvolatilität hervorgehen und sich für langfristige Wettbewerbsfähigkeit positionieren. Diejenigen, die sich nicht anpassen, riskieren Margenkompression und potenzielle Veralterung. Die nächsten fünf Jahre werden wahrscheinlich darüber entscheiden, welche Hersteller in der Post-Silber-Solarära überleben und florieren werden..

Vergleichstabelle: Silbergehalt nach Solarzellentechnologie

| Zelltechnologie | Silbergehalt (mg/Zelle) | Silbergehalt (mg/W) | Typischer Wirkungsgrad | Entsilberungs-Kompatibilität | Marktanteil 2025 |

|---|---|---|---|---|---|

| P-Typ PERC | 100-110 | 18-20 | 22-23% | Mittelmäßig (Cu @Ag Paste) | 35% |

| N-Typ TOPCon | 80-90 | 15-17 | 24-25% | Gut (Cu @Ag Paste, Dual-Layer) | 45% |

| Heterojunction (HJT) | 70-75 | 12-14 | 25-26% | Exzellent (Cu @Ag Paste, Cu-Plattierung) | 12% |

| Rückkontakt (BC) | 130-135 | 20-22 | 26-27% | Exzellent (Cu-Plattierung) | 5% |

| Cu-Plattiertes HJT | 0-15 | 0-3 | 25-26% | Vollständig (silberfrei) | 2% |

| Cu-Plattiertes BC | 0-10 | 0-2 | 26-27% | Vollständig (silberfrei) | 1% |

Hinweis: Der Silbergehalt variiert je nach Hersteller und spezifischem Zelldesign. Die Zahlen stellen Branchendurchschnitte für die Produktion im Jahr 2025 dar.

Vergleich der Entsilberungstechnologien

| Technologie | Silberreduktion | Kapitalinvestition | Implementierungszeitplan | Technische Reife | Primäre Zellkompatibilität |

|---|---|---|---|---|---|

| Silberbeschichtete Kupferpaste (Cu @Ag) | 50-80% | Niedrig (1-3 Mio. USD/GW) | 6-12 Monate | Kommerziellen | Alle Zelltypen |

| Dual-Layer-Paste (Seed + Cu @Ag) | 50-70% | Niedrig (2-4 Mio. USD/GW) | 12-18 Monate | Kommerziellen | TOPCon, PERC |

| Kupfer-Galvanisierung | 95-100% | Hoch (15-25 Mio. USD/GW) | 24-36 Monate | Frühe Kommerzialisierung | HJT, BC |

| Optimiertes Grid-Design (MBB/Zero-BB) | 10-20% | Mittelmäßig (3-6 Mio. USD/GW) | 12-18 Monate | Kommerziellen | Alle Zelltypen |

| Nano-Silberpaste | 15-25% | Niedrig (1-2 Mio. USD/GW) | 6-12 Monate | Kommerziellen | Alle Zelltypen |

Die Kapitalinvestitionszahlen stellen inkrementelle Kosten für die Nachrüstung bestehender Produktionslinien oder die Greenfield-Bereitstellung dar.

FAQ-Bereich

F: Warum können Solarhersteller nicht einfach sofort auf Kupfer umsteigen?

A: Kupfer steht vor zwei kritischen technischen Hürden: Oxidation bei hohen Temperaturen und “Kupfervergiftung” von Silizium. Wenn Kupfer den für die traditionelle Zellverarbeitung erforderlichen Brenntemperaturen von 700-900 °C ausgesetzt wird, bildet es schnell Kupferoxid, das eine schlechte Leitfähigkeit aufweist. Darüber hinaus diffundieren Kupferatome bei erhöhten Temperaturen in Silizium und erzeugen Defekte, die den Zellwirkungsgrad um 20-50 % reduzieren. Fortschrittliche Zellarchitekturen wie HJT und Rückseitenkontakt-Designs lösen diese Probleme durch Niedertemperaturverarbeitung und Diffusionsbarriereschichten, aber diese Technologien erfordern völlig neue Produktionsanlagen und machen nur 15-20 % der aktuellen globalen Kapazität aus.

F: Wie stark beeinflusst der Silberpreisanstieg die Kosten für Solarmodule?

A: Bei aktuellen Verbrauchsraten (ca. 20 Gramm pro Modul) führt ein dar. Eine Erhöhung um 1 USD pro Unze Anstieg der Silberpreise zu einer Erhöhung von ca. $6-7 zu den Kosten eines typischen 400-Watt-Wohnmoduls. Da die Silberpreise im Zeitraum 2024-2025 von 25 auf über 80 USD pro Unze gestiegen sind, entspricht dies etwa 35-40 USD an zusätzlichen Kosten pro Modul, oder 0,09-0,10 USD pro Watt. Für Projekte im Versorgungsmaßstab mit Modulen, die mit etwa 0,15-0,20 USD pro Watt bewertet werden, entspricht dies einem Anstieg der Materialkosten um 45-65 % , was die Margen der Hersteller stark reduziert.

F: Wird recyceltes Silber aus alten Modulen das Angebotsproblem lösen?

A: Nicht kurzfristig. Während jedes ausgemusterte Modul 15-25 Gramm rückgewinnbares Silber enthält, ist das Volumen der Module, die das Ende ihrer Lebensdauer erreichen, noch relativ gering – etwa 1-2 Millionen Tonnen weltweit bis 2030, die vielleicht 300-500 Tonnen Silber. enthalten. Dies entspricht nur 1-2 % des jährlichen globalen Silberangebots. Bis 2050, wenn die kumulierte ausgemusterte Kapazität 200+ Gigawatt erreicht, könnte recyceltes Silber bereitstellen 3.000-5.000 Tonnen jährlich (ungefähr 10-15 % der aktuellen Minenproduktion), aber dieser Zeitrahmen reicht weit über die aktuelle Versorgungskrise hinaus.

F: Was passiert mit den Silberpreisen, wenn die Solarnachfrage sinkt?

A: Solar macht derzeit ungefähr 17-20 % der gesamten Silbernachfrage aus und fast 30 % der industriellen Nachfrage. Wenn die Kupfermetallisierung den Silbersolarverbrauch über 5 Jahre um 50 % reduziert, würde dies ungefähr 100 Millionen Unzen von der jährlichen Nachfrage entfernen– ungefähr 10 % des gesamten globalen Verbrauchs. Allerdings wächst die Nachfrage von Elektrofahrzeugen (voraussichtlich Verdreifachung bis 2030), Elektronikund medizinischen Anwendungen kann diesen Rückgang teilweise ausgleichen. Die meisten Analysten erwarten, dass sich die Silberpreise ab den Höchstständen von 2025 abschwächen, aber aufgrund der anhaltenden industriellen Nachfrage und der anhaltenden Angebotsengpässe weiterhin über dem Niveau von vor 2024 liegen werden.

F: Welche Solarzellentechnologie wird bis 2030 dominieren?

A: Der Branchenkonsens deutet darauf hin, dass TOPCon wird seinen Mehrheitsmarktanteil behalten (40-50%) bis 2030 aufgrund seines Gleichgewichts zwischen Effizienz, Kosten und Fertigungskompatibilität mit bestehenden Anlagen. Jedoch, Heterojunction (HJT) und Rückkontakttechnologien werden voraussichtlich von derzeit 15-20 % kombiniertem Anteil auf 30-40 % bis 2030, steigen, hauptsächlich aufgrund ihrer überlegenen Kompatibilität mit der Kupfermetallisierung und dem höheren Effizienzpotenzial. Die Schlüsselvariable ist, ob die Kupfergalvanisierung die prognostizierte Kostenparität mit TOPCon auf Silberbasis erreicht; wenn ja, könnte sich das Wachstum von HJT/BC über die aktuellen Prognosen hinaus beschleunigen.

F: Gibt es Alternativen zu Silber und Kupfer?

A: Forscher untersuchen mehrere Optionen, darunter Aluminium, Nickelund leitfähige Polymere, aber keine erreicht derzeit die Kombination aus Leitfähigkeit, Verarbeitbarkeit und Kosten von Silber oder Kupfer. Aluminium wurde für Rückseitenkontakte verwendet, leidet jedoch unter hohem Kontaktwiderstand und schlechter Lötbarkeit für Vorderseitenanwendungen. Nickel erfordert komplexe Beschichtungsverfahren und hat eine geringere Leitfähigkeit als Kupfer. Leitfähige Polymere befinden sich noch in frühen Forschungsstadien mit einer Leitfähigkeit, die um Größenordnungen unter der von Metallen liegt. Für die absehbare Zukunft bleibt die Wahl zwischen Pasten auf Silberbasis, Silber-Kupfer-Verbundwerkstoffeund reiner Kupfermetallisierung.

Verwandte Links

- Mehr erfahren über Design und Schutz von Solar Combiner Boxen

- Verstehen DC-Leistungsschalteranforderungen für Photovoltaikanlagen

- Entdecken Anschlusskastenspezifikationen für Solarmodulanschlüsse

- Entdecken Überspannungsschutzstrategien für Solaranlagen

- Überprüfen elektrische Schalttafelkomponenten für erneuerbare Energiesysteme

Über VIOX Electric: Als führender B2B-Hersteller von elektrischen Geräten bietet VIOX Electric umfassende Lösungen für Solarenergiesysteme, einschließlich DC-Leistungsschaltern, Überspannungsschutzgeräten, Combiner Boxen und Verteilerfeldern. Unsere Produkte entsprechen internationalen Standards (IEC, UL, CE) und unterstützen den globalen Übergang zu erneuerbaren Energien mit zuverlässigen, kostengünstigen elektrischen Schutz- und Steuergeräten.