Resposta Direta: O consumo de prata na indústria fotovoltaica atingiu aproximadamente 6.146 toneladas em 2024, representando 17% da demanda global de prata. No entanto, os preços da prata em alta – que subiram mais de 170% em 2025 para exceder $80 por onça– estão impulsionando os fabricantes em direção a “estratégias de ”desprateamento”. Estes incluem pastas de cobre revestidas com prata (reduzindo o teor de prata em 50-80%), tecnologias de galvanoplastia de cobre, e arquiteturas de células avançadas, como TOPCon e HJT. Fabricantes líderes como LONGi e Aiko Solar já estão alcançando produção em escala de gigawatts de módulos sem prata no início de 2026.

Principais conclusões

A prata continua sendo a espinha dorsal da fabricação de eletrodos de células solares devido à sua incomparável condutividade elétrica, mas a volatilidade de preços do metal se tornou uma pressão de custo crítica para os fabricantes fotovoltaicos. A indústria consumiu 197,6 milhões de onças (aproximadamente 6.146 toneladas) de prata em 2024, representando quase um terço da demanda global de prata industrial.

O aumento dramático de preços – de meados de $20 por onça no início de 2024 para picos acima de $84 em dezembro de 2025– acelerou os esforços de substituição. A pasta de prata agora representa 14-30% dos custos totais de produção de células solares, acima dos meros 5% em 2023, forçando os fabricantes a priorizar inovações de desprateamento.

Três caminhos principais estão surgindo para abordar a dependência da prata:

- Pastas de cobre revestidas com prata oferecem uma solução imediata, reduzindo o teor de prata para 15-30%, mantendo a compatibilidade com a infraestrutura de serigrafia existente.

- Galvanoplastia de cobre representa uma abordagem mais radical, eliminando a prata completamente por meio de técnicas de deposição de grau semicondutor, embora exija um investimento de capital significativo em novas linhas de produção.

- Arquiteturas de células otimizadas– particularmente designs de heterojunção (HJT) e contato traseiro (BC) – permitem processamento de temperatura mais baixa que facilita a integração do cobre, melhorando a eficiência geral.

Os principais fabricantes já iniciaram a implantação em larga escala. LONGi Green Energy confirmou planos para produção em massa de células de contato traseiro metalizadas com cobre no segundo trimestre de 2026, enquanto Aiko Solar escalou 10 gigawatts de módulos “ABC” sem prata. Analistas da indústria projetam que, se a metalização de cobre capturar 50% da participação de mercado até 2030, a demanda de prata da energia solar pode diminuir em 260 milhões de onças anualmente.

Por que a prata domina a fabricação fotovoltaica

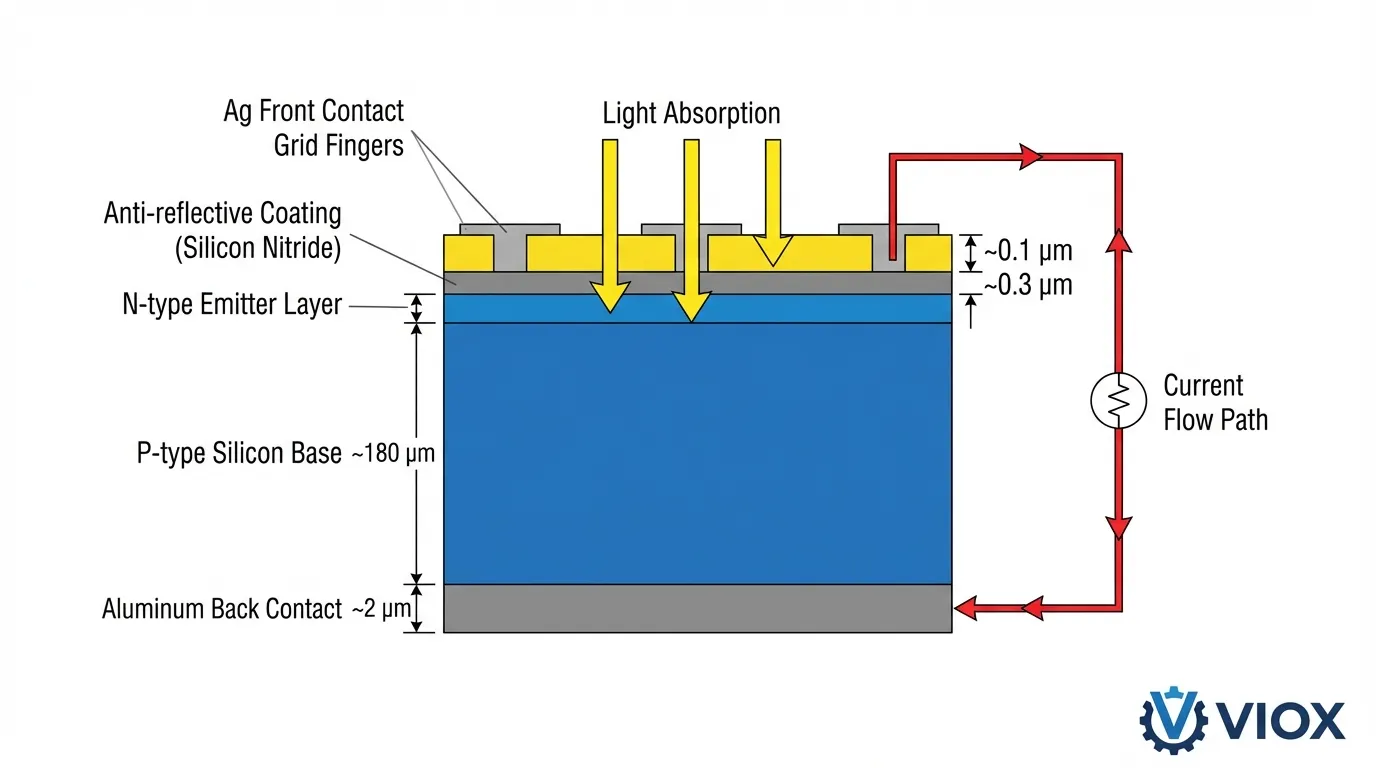

O papel da prata na produção de células solares decorre de uma combinação única de propriedades físicas que permanecem incomparáveis por materiais alternativos. Com a maior condutividade elétrica de todos os metais (63,0 × 10⁶ S/m a 20°C), a prata permite a coleta e o transporte eficientes de elétrons através da superfície da célula solar com perdas resistivas mínimas.

O processo de metalização para células solares de silício cristalino depende de pasta de prata– um material compósito contendo partículas de prata ultrafinas (tipicamente 0,5-2 micrômetros), frita de vidro e ligantes orgânicos. Durante o processo de queima em alta temperatura (700-900°C para células tradicionais), a frita de vidro grava através da camada antirreflexiva de nitreto de silício, permitindo que as partículas de prata façam contato ôhmico direto com o substrato de silício. Esta “capacidade de ”queima através” permite uma fabricação de serigrafia econômica, ao mesmo tempo em que alcança resistências de contato abaixo de 1 mΩ·cm².

Além da condutividade, as propriedades ópticas da prata contribuem para o desempenho geral do painel. A alta refletividade do metal (>95% em todo o espectro solar) minimiza a absorção de luz nos dedos da grade frontal, direcionando mais fótons para a camada ativa de silício. A resistência da prata à oxidação e corrosão garante a estabilidade a longo prazo em ambientes externos, apoiando os padrões de garantia de 25 a 30 anos da indústria.

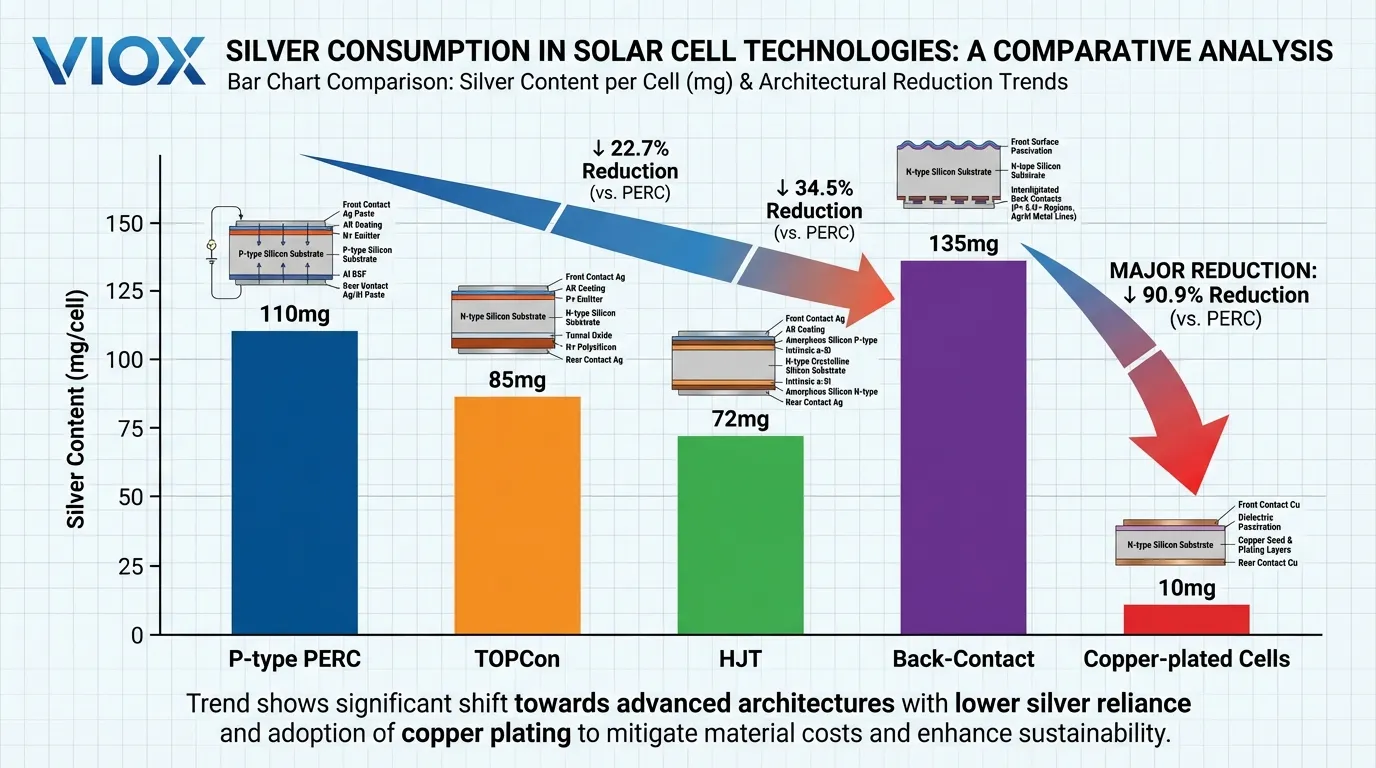

Consumo de Prata por Tecnologia de Célula

A intensidade de prata da indústria fotovoltaica evoluiu significativamente com as transições tecnológicas:

- PERC tipo P tecnologia: aproximadamente 100-110 miligramas de prata por célula

- TOPCon células: 80-90 miligramas por célula

- Heterojunção (HJT) designs: 70-75 miligramas

- Contato traseiro (BC) células: até 135 miligramas

Embora esses números representem reduções em relação às iterações anteriores, o consumo absoluto permanece substancial quando multiplicado pelos volumes de produção global que excedem 700 gigawatts de capacidade anual de fabricação de células.

A Vulnerabilidade do Fornecimento

A dependência do setor solar da prata cria uma vulnerabilidade estrutural. Ao contrário do cobre ou do alumínio, aproximadamente 72% da produção de prata ocorre como um subproduto da mineração de chumbo, zinco e cobre. Isso significa que o crescimento do fornecimento de prata é limitado pela economia de outros mercados de metais, restringindo a capacidade da indústria de aumentar a produção em resposta à demanda fotovoltaica.

A produção primária de minas de prata estagnou em aproximadamente 813 milhões de onças anualmente, enquanto a demanda total de prata atingiu 1,16 bilhão de onças em 2024, criando déficits de oferta persistentes que agora se estendem por cinco anos consecutivos.

A Crise do Preço da Prata e Seu Impacto na Economia Solar

O mercado de prata experimentou uma transformação sem precedentes ao longo de 2024-2025, alterando fundamentalmente a estrutura de custos da fabricação fotovoltaica. Depois de ser negociada em uma faixa relativamente estável de US$ 20-25 por onça durante vários anos, os preços da prata começaram a acelerar em meados de 2024. Em dezembro de 2025, os preços à vista haviam ultrapassado US$ 84 por onça—um aumento de 170% que superou em muito o ganho impressionante de 73% do ouro no mesmo período.

Pressão de Custo sobre os Fabricantes

Essa explosão de preços criou pressões de custo imediatas em toda a cadeia de suprimentos solar. Pasta de prata, que representava apenas 5% dos custos totais de produção de células em 2023, aumentou para 14-30% no final de 2025, dependendo da tecnologia da célula e da formulação da pasta.

Para os fabricantes de células TOPCon, o impacto foi particularmente severo: embora os preços das células tenham aumentado aproximadamente 30% em relação às suas mínimas de dezembro de 2025, isso mal acompanhou a inflação do custo da prata. Os produtores de módulos enfrentaram margens ainda mais apertadas, criando uma severa compressão de margem que ameaçou a lucratividade em toda a indústria.

Fatores de Demanda Estrutural

A demanda de fabricação industrial atingiu um recorde de 680,5 milhões de onças em 2024, com a fotovoltaica sozinha consumindo 197,6 milhões de onças—quase 29% do uso industrial. Essa concentração de demanda em um único setor cria inelasticidade de preços, pois os fabricantes de painéis solares não podem reduzir facilmente o consumo sem sacrificar os volumes de produção.

Enquanto isso, as metas globais de instalação solar continuam a acelerar, com a Agência Internacional de Energia projetando 4.000 gigawatts de novas adições de capacidade até 2030, potencialmente elevando a participação da prata na demanda total acima de 20%.

Restrições de Fornecimento

Restrições do lado da oferta agravam essas pressões de demanda:

Novos projetos de mineração de prata exigem 5 a 8 anos desde a descoberta até a produção, tornando impossível para a oferta primária responder rapidamente aos sinais de preço. A natureza de subproduto da maior parte da produção de prata significa que a produção é governada pelos ciclos de mercado de cobre, chumbo e zinco, em vez dos preços da prata diretamente.

Fatores geopolíticos apertaram ainda mais os mercados físicos, com China—que representa aproximadamente 70% da capacidade global de fabricação de energia solar—implementando restrições de exportação de prata refinada em 2025, exacerbando os desafios de liquidez e desencadeando uma forte volatilidade de preços.

O Imperativo Estratégico

Para os fabricantes de energia solar que operam com margens historicamente baixas (normalmente 5-15% para produtores de módulos), o aumento do custo da prata representa uma ameaça existencial. Uma Um aumento de US$ 1 por onça nos preços da prata se traduz em aproximadamente US$ 0,02-0,03 por watt em custos adicionais de células, o que pode eliminar completamente a lucratividade em mercados competitivos onde os preços dos módulos caíram abaixo de US$ 0,15 por watt.

Essa pressão econômica criou um claro imperativo estratégico: os fabricantes devem repassar os custos aos clientes (correndo o risco de perda de participação de mercado), aceitar margens comprimidas (ameaçando a viabilidade de longo prazo) ou redesenhar fundamentalmente seus processos de metalização para reduzir ou eliminar a dependência da prata.

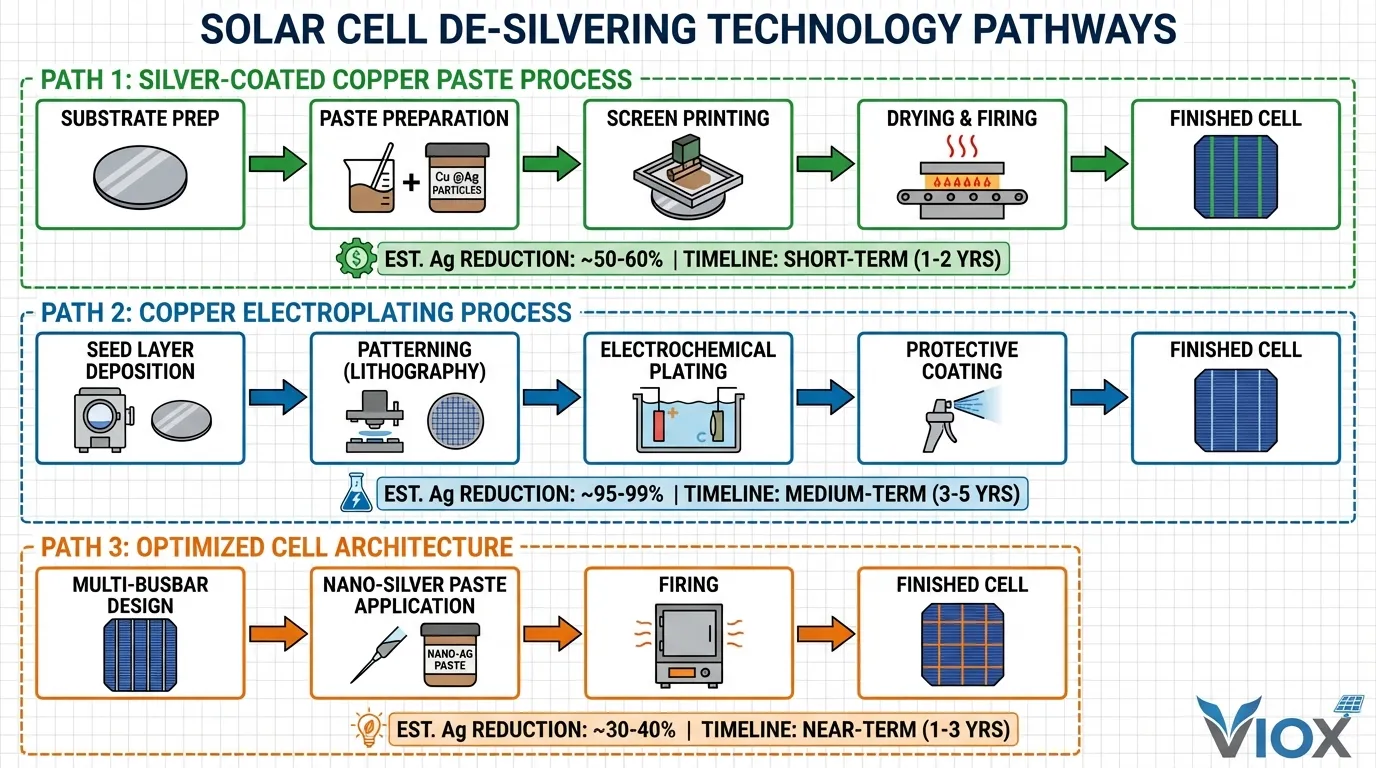

Tecnologias de Desprateamento: Da Economia Incremental à Substituição Completa

A resposta da indústria solar às pressões dos preços da prata abrange três caminhos tecnológicos distintos, cada um oferecendo diferentes compensações entre velocidade de implementação, requisitos de capital e potencial de redução de prata.

Pasta de Cobre Revestida de Prata: A Solução Imediata

Pasta de cobre revestida de prata (Cu @Ag) representa a tecnologia de desprateamento mais rapidamente implantável, oferecendo 50-80% de redução de prata , mantendo a compatibilidade com a infraestrutura de serigrafia existente. Nesta abordagem, as partículas de cobre são revestidas com uma fina camada de prata (normalmente 15-30% de prata em peso), criando um material compósito que aproveita o menor custo do cobre, preservando as propriedades de superfície superiores da prata.

Desafio Técnico: O desafio técnico reside em prevenir oxidação do cobre durante o processo de queima em alta temperatura necessário para a formação do contato. Em temperaturas acima de 700°C, o cobre oxida prontamente, formando camadas de óxido de cobre que aumentam drasticamente a resistência de contato e reduzem a eficiência da célula. O revestimento de prata atua como uma barreira protetora, mas manter a integridade do revestimento sob estresse térmico requer controle preciso.

Aplicação em Células HJT: Para células de heterojunção (HJT), que processam em temperaturas mais baixas (180-250°C), a pasta de cobre revestida de prata alcançou uma adoção particularmente forte. O estresse térmico reduzido minimiza a degradação do revestimento de prata e os riscos de difusão de cobre, permitindo que o teor de prata seja reduzido para 15-20% , mantendo a eficiência comparável às pastas de prata pura.

Aplicação em Células TOPCon: As células TOPCon apresentam maiores desafios devido às suas temperaturas de queima mais altas (normalmente 700-850°C). Os fabricantes desenvolveram “arquiteturas de pasta de ”dupla camada": uma fina camada de semente de prata é primeiro impressa e queimada para estabelecer contato ôhmico e criar uma barreira de difusão de cobre, seguida por uma espessa camada de Cu @Ag que fornece condutividade em massa. Esta abordagem permite redução do consumo de prata superior a 50%.

Caso Econômico: Com a prata a US$ 80 por onça e o cobre a US$ 4 por libra, uma redução de 70% no teor de prata se traduz em aproximadamente US$ 0,015-0,020 por watt em economia de custos de material — o suficiente para restaurar a lucratividade para muitos fabricantes. Os requisitos de capital são mínimos, pois as linhas de serigrafia existentes exigem apenas alterações na formulação da pasta e pequenos ajustes no perfil de queima. A adoção da pasta Cu @Ag está projetada para atingir 30-40% da produção global de células até 2027.

Galvanoplastia de Cobre: A Transformação Radical

Galvanoplastia de cobre representa uma abordagem fundamentalmente diferente que elimina a prata completamente emprestando técnicas de fabricação de semicondutores. Em vez de imprimir e queimar pasta de metal, este método deposita cobre por meio de processos eletroquímicos, alcançando metalização de linha fina com condutividade e propriedades mecânicas superiores.

Visão Geral do Processo: O processo começa com a deposição de uma fina camada de semente (tipicamente cobre ou níquel, com 50-200 nanômetros de espessura) através de deposição física de vapor (PVD) ou sputtering. Esta camada de semente é então padronizada usando fotolitografia ou ablação a laser para definir a geometria dos dedos da grade. O substrato padronizado é imerso em um banho de eletrólito contendo íons de cobre, onde uma corrente aplicada impulsiona a deposição de cobre seletivamente sobre a camada de semente, construindo dedos de grade até a altura desejada (tipicamente 15-30 micrômetros).

Vantagens técnicas: Dedos de cobre eletrodepositados podem ser feitos mais estreitos (até 20-30 micrômetros versus 40-60 micrômetros para pasta serigrafada) com maiores relações de aspecto, reduzindo as perdas de sombreamento, mantendo baixa resistência em série. A estrutura de cobre puro exibe resistividade volumétrica de 1,7 μΩ·cm—aproximadamente 40% menor que a pasta de prata queimada—permitindo dedos mais longos e formatos de célula maiores sem penalidades de eficiência.

Desafios: No entanto, a galvanoplastia introduz complexidade e custo significativos. O investimento de capital para uma linha de revestimento completa varia de US$15-25 milhões por gigawatt de capacidade—aproximadamente 3-4 vezes maior do que o equipamento de serigrafia. Os requisitos de controle de processo são rigorosos, pois variações na uniformidade da camada de semente, densidade de corrente de revestimento ou composição do eletrólito podem causar defeitos que reduzem o rendimento.

O Problema do “Envenenamento por Cobre”: Os átomos de cobre se difundem facilmente no silício em temperaturas elevadas, criando defeitos de nível profundo que atuam como centros de recombinação e degradam severamente a eficiência da célula. O avanço que permitiu a galvanoplastia de cobre moderna veio com arquiteturas de célula avançadas—particularmente heterojunção (HJT) e contato traseiro (BC) designs—que incorporam camadas de óxido condutor transparente (TCO) ou pilhas de passivação especializadas que atuam como eficazes barreiras de difusão de cobre.

Implantação Comercial: Os principais fabricantes demonstraram a viabilidade comercial da galvanoplastia de cobre em escala. O “ABC” da Aiko Solar” (All-Back-Contact) módulos, que utilizam galvanoplastia de cobre exclusivamente, atingiram 10 gigawatts de capacidade de produção cumulativa. LONGi Green Energy anunciou planos para produção em massa de células de contato traseiro revestidas de cobre a partir de Q2 2026, com metas de eficiência superiores a 26%.

Arquiteturas de Célula Otimizadas e Inovações de Processo

Além da substituição direta de materiais, inovações no design de células estão reduzindo a intensidade da prata através da melhoria da eficiência da coleta de corrente e padrões de metalização otimizados.

Multi-Busbar (MBB) e Designs Zero-Busbar: Estes substituem os layouts tradicionais de 3-5 barramentos por 9-16 barramentos finos ou eliminam os barramentos completamente em favor da interconexão baseada em fios. Estas abordagens distribuem a coleta de corrente de forma mais uniforme, permitindo que o espaçamento dos dedos seja aumentado (reduzindo o comprimento total dos dedos), mantendo baixa resistência em série. O resultado é redução de 10-20% na área total de metalização e no consumo de prata correspondente.

Pastas de Nano-Prata: Formulações de pasta avançadas usando partículas abaixo de 100 nanômetros de diâmetro alcançam melhor densidade de empacotamento e temperaturas de queima mais baixas, permitindo camadas de impressão mais finas sem sacrificar a condutividade. Alguns fabricantes reduziram a carga de prata para abaixo de 14 miligramas por watt usando nano-prata combinada com composições de frita de vidro otimizadas.

Dinâmica de Mercado e Transformação da Indústria

A transição de desprateamento é remodelando a dinâmica competitiva em toda a cadeia de valor solar, criando vencedores e perdedores com base no posicionamento tecnológico e acesso ao capital. Os fabricantes que implantam com sucesso a metalização à base de cobre obtêm vantagens de custo significativas, permitindo estratégias de preços agressivas que pressionam os concorrentes que ainda dependem da pasta de prata.

Vantagem dos Principais Fabricantes

Os principais fabricantes integrados—aqueles que controlam a produção de células e módulos—estão em melhor posição para capturar os benefícios do desprateamento. Empresas como LONGi, Jinko Solare Trina Solar podem amortizar os substanciais investimentos de capital necessários para linhas de galvanoplastia em grandes volumes de produção, otimizando a integração célula-módulo para maximizar os ganhos de eficiência.

Desafios para Fabricantes Menores

Os fabricantes menores de Nível 2 e Nível 3 enfrentam escolhas mais difíceis. O intensidade de capital da galvanoplastia de cobre—US$15-25 milhões por gigawatt—representa uma barreira proibitiva para muitas empresas. Para esses jogadores, pasta de cobre revestida de prata oferece um caminho mais acessível, exigindo investimento de capital mínimo, proporcionando alívio de custo significativo.

Interrupção da Cadeia de Suprimentos

A cadeia de suprimentos de equipamentos e materiais também está passando por uma interrupção significativa. Os fabricantes de equipamentos de serigrafia enfrentam uma demanda decrescente à medida que a galvanoplastia ganha participação. Por outro lado, fornecedores especializados de equipamentos de revestimento como Suzhou Maxwell Technologies estão garantindo grandes carteiras de pedidos, com alguns relatando crescimento de receita superior a 200% ano a ano.

Implicações Geográficas

O domínio da China na fabricação de energia solar a posiciona para liderar a transição de desprateamento. Com aproximadamente 70% da capacidade global de produção de células e o forte apoio governamental para atualizações tecnológicas, os fabricantes chineses podem implementar novas tecnologias de metalização em escala mais rapidamente do que os concorrentes em outras regiões.

Impacto nos Mercados de Prata

Se a metalização de cobre capturar 10% da produção global de células até 2027, 30% até 2028 e 50% até 2030, a demanda por prata solar pode diminuir de aproximadamente 200 milhões de onças em 2025 para 100 milhões de onças até 2030. Isso representaria uma reversão dramática da tendência de crescimento que caracterizou a última década.

Recuperação de Prata e Oportunidades de Economia Circular

À medida que a base instalada de painéis solares cresce—aproximando-se de 2 terawatts de capacidade global cumulativa até 2026—a reciclagem de módulos em fim de vida está emergindo como uma fonte secundária significativa de prata. Cada painel retirado contém aproximadamente 15-25 gramas de prata, representando um valor substancial aos preços atuais.

Status Atual da Reciclagem

As taxas de reciclagem atuais permanecem baixas, com estimativas sugerindo menos de 10% dos painéis retirados entram em canais formais de reciclagem. A principal barreira é econômica: os processos de desmontagem, separação e refino são intensivos em mão de obra e energia. No entanto, a preços acima de $50 por onça, a economia muda drasticamente.

Tecnologias Avançadas de Reciclagem

Processos de delaminação térmica usam aquecimento controlado para separar as camadas de encapsulante, permitindo a remoção mecânica de células de vidro e estruturas. A lixiviação química então dissolve a prata das superfícies das células, com o refino eletrolítico produzindo prata de alta pureza adequada para reutilização na fabricação de pasta. Algumas instalações relatam taxas de recuperação de prata superiores a 95%.

Apoio Regulatório

O Plano de Ação para a Economia Circular da União Europeia exige uma melhor recuperação de metais preciosos de resíduos eletrônicos, incluindo painéis solares, com metas específicas para taxas de coleta e porcentagens de recuperação de materiais. China implementou estruturas de responsabilidade estendida do produtor (REP) exigindo que os fabricantes financiem o gerenciamento de fim de vida.

Projeções Futuras

Até 2030, o volume cumulativo de painéis retirados apenas na China pode atingir 18 gigawatts (aproximadamente 1,5 milhão de toneladas), contendo aproximadamente 270-450 toneladas de prata recuperável. Até 2050, a capacidade global retirada pode exceder 250 gigawatts, com o teor de prata potencialmente atingindo 3.750-6.250 toneladas—equivalente a 10-15% da produção anual atual de minas de prata.

Perspectivas Futuras: Rumo a uma Indústria Solar Independente de Prata

A convergência de maturidade tecnológica, pressão econômica e necessidade estratégica está impulsionando a indústria solar em direção a independência fundamental da prata na próxima década. Embora a eliminação completa permaneça improvável, a base de fabricação convencional está claramente em transição para a metalização dominante de cobre.

Cronograma Acelerado

Os roteiros da indústria publicados em 2023 previam uma redução gradual da prata por meio de economia incremental, com a galvanoplastia de cobre atingindo 10-15% de participação de mercado até 2030. No entanto, o aumento dramático de preços de 2024-2025 comprimiu este cronograma significativamente. Os anúncios de implantação atuais sugerem que a metalização à base de cobre pode atingir 30-40% da produção global até 2027-2028, com potencial para participação majoritária de mercado até 2030.

Fatores Críticos de Sucesso

Validação do Desempenho Técnico: O desempenho técnico deve ser validado por meio de testes de campo de longo prazo, pois a indústria solar padrões de garantia de 25 a 30 anos da indústria exige confiança na confiabilidade em diversas condições ambientais. A suscetibilidade do cobre à oxidação e corrosão permanece uma preocupação que só será resolvida por meio de dados de exposição ao ar livre estendidos.

Disponibilidade de Capital: O investimento substancial necessário para linhas de galvanoplastia cria barreiras para fabricantes menores e pode retardar a transição em mercados com acesso limitado a capital de baixo custo. No entanto, a economia atraente da metalização de cobre aos preços atuais da prata sugere que os fabricantes incapazes de fazer a transição podem enfrentar ameaças existenciais.

Fatores Políticos e Regulatórios: Alguns mercados podem exigir validação de campo estendida ou processos de certificação antes de aprovar módulos metalizados com cobre para instalações em escala de utilidade ou programas de subsídio. Por outro lado, o apoio governamental à capacidade de fabricação doméstica pode acelerar a implantação da galvanoplastia de cobre, subsidiando investimentos de capital.

Implicações Mais Amplas

O papel da prata como um material crítico para as transições de energia limpa tem sido uma narrativa central que apoia a demanda de investimento e a valorização de preços. Se o consumo solar atingir o pico e diminuir conforme projetado, a importância estratégica da prata pode diminuir, afetando potencialmente as trajetórias de preços de longo prazo. No entanto, a crescente demanda de veículos elétricos, eletrônica, e aplicações emergentes como revestimentos antimicrobianos pode sustentar o consumo industrial geral.

Transformação da Indústria

Para os fabricantes de energia solar, a transição para a despratação representa tanto desafio e oportunidade. Aqueles que navegarem com sucesso pelos requisitos tecnológicos e de capital emergirão com estruturas de custos sustentáveis, independentes da volatilidade dos metais preciosos, posicionando-os para a competitividade de longo prazo. Aqueles que não se adaptarem correm o risco de compressão de margem e potencial obsolescência. Os próximos cinco anos provavelmente determinarão quais fabricantes sobreviverão e prosperarão na era pós-prata solar.

Tabela Comparativa: Conteúdo de Prata por Tecnologia de Célula Solar

| Tecnologia de Célula | Conteúdo de Prata (mg/célula) | Conteúdo de Prata (mg/W) | Eficiência Típica | Compatibilidade com Remoção de Prata | Quota de Mercado 2025 |

|---|---|---|---|---|---|

| PERC tipo P | 100-110 | 18-20 | 22-23% | Moderada (Pasta Cu @Ag) | 35% |

| N-type TOPCon | 80-90 | 15-17 | 24-25% | Boa (Pasta Cu @Ag, dupla camada) | 45% |

| Heterojunção (HJT) | 70-75 | 12-14 | 25-26% | Excelente (Pasta Cu @Ag, revestimento de Cu) | 12% |

| Contato Traseiro (BC) | 130-135 | 20-22 | 26-27% | Excelente (Revestimento de Cu) | 5% |

| HJT Revestido com Cu | 0-15 | 0-3 | 25-26% | Completa (sem prata) | 2% |

| BC Revestido com Cu | 0-10 | 0-2 | 26-27% | Completa (sem prata) | 1% |

Nota: O conteúdo de prata varia de acordo com o fabricante e o design específico da célula. Os números representam as médias da indústria para a produção de 2025.

Comparação de Tecnologia de Remoção de Prata

| Tecnologia | Redução de Prata | Investimento de Capital | Cronograma de Implementação | Maturidade Técnica | Compatibilidade Primária da Célula |

|---|---|---|---|---|---|

| Pasta de Cobre Revestida com Prata (Cu @Ag) | 50-80% | Baixo ($1-3M/GW) | 6-12 meses | Comercial | Todos os tipos de células |

| Pasta de Camada Dupla (Semente + Cu @Ag) | 50-70% | Baixo ($2-4M/GW) | 12-18 meses | Comercial | TOPCon, PERC |

| Galvanoplastia de Cobre | 95-100% | Alto ($15-25M/GW) | 24-36 meses | Comercial Inicial | HJT, BC |

| Design de Grade Otimizado (MBB/Zero-BB) | 10-20% | Moderado ($3-6M/GW) | 12-18 meses | Comercial | Todos os tipos de células |

| Pasta de Nano-Prata | 15-25% | Baixo ($1-2M/GW) | 6-12 meses | Comercial | Todos os tipos de células |

Os números de investimento de capital representam custos incrementais para modernização de linhas de produção existentes ou implantação em novas instalações.

Secção de FAQ

P: Por que os fabricantes de painéis solares não podem simplesmente mudar para o cobre imediatamente?

R: O cobre enfrenta duas barreiras técnicas críticas: oxidação em altas temperaturas e “envenenamento por cobre” do silício. Quando exposto às temperaturas de queima de 700-900°C necessárias para o processamento tradicional de células, o cobre forma rapidamente óxido de cobre, que tem baixa condutividade. Além disso, os átomos de cobre se difundem no silício em temperaturas elevadas, criando defeitos que reduzem a eficiência da célula em 20-50%. Arquiteturas de células avançadas como HJT e designs de contato traseiro resolvem esses problemas por meio de processamento de baixa temperatura e camadas de barreira de difusão, mas essas tecnologias exigem equipamentos de produção completamente novos e representam apenas 15-20% da capacidade global atual.

P: Quanto o aumento do preço da prata afeta os custos dos painéis solares?

R: Nos níveis de consumo atuais (aproximadamente 20 gramas por painel), um Um aumento de US$ 1 por onça no preço da prata adiciona aproximadamente $6-7 ao custo de um painel residencial típico de 400 watts. Com os preços da prata subindo de $25 para $80+ por onça durante 2024-2025, isso representa aproximadamente $35-40 em custo adicional por painel, ou $0.09-0.10 por watt. Para projetos de escala de utilidade com módulos com preços em torno de $0.15-0.20 por watt, isso representa um Aumento de 45-65% nos custos de material, comprimindo severamente as margens do fabricante.

P: A prata reciclada de painéis antigos resolverá o problema de abastecimento?

R: Não a curto prazo. Embora cada painel aposentado contenha 15-25 gramas de prata recuperável, o volume de painéis que chegam ao fim da vida útil permanece relativamente pequeno—aproximadamente 1-2 milhões de toneladas globalmente até 2030, contendo talvez 300-500 toneladas de prata. Isso representa apenas 1-2% do fornecimento global anual de prata. Até 2050, quando a capacidade cumulativa aposentada atingir 200+ gigawatts, a prata reciclada poderá fornecer 3.000-5.000 toneladas anualmente (aproximadamente 10-15% da produção atual da mina), mas este cronograma se estende muito além da atual crise de abastecimento.

P: O que acontece com os preços da prata se a demanda solar diminuir?

R: A energia solar atualmente representa aproximadamente 17-20% da demanda total de prata e quase 30% da demanda industrial. Se a metalização de cobre reduzir o consumo de prata solar em 50% em 5 anos, isso removeria aproximadamente 100 milhões de onças da demanda anual—aproximadamente 10% do consumo global total. No entanto, a crescente demanda de veículos elétricos (projetado para triplicar até 2030), eletrônicae aplicações médicas pode compensar parcialmente esse declínio. A maioria dos analistas espera que os preços da prata diminuam em relação aos picos de 2025, mas permaneçam elevados em relação aos níveis pré-2024 devido à persistente demanda industrial e às contínuas restrições de oferta.

P: Qual tecnologia de célula solar dominará até 2030?

R: O consenso da indústria sugere TOPCon manterá a maior parte da quota de mercado (40-50%) até 2030 devido ao seu equilíbrio entre eficiência, custo e compatibilidade de fabricação com os equipamentos existentes. No entanto, heterojunção (HJT) e tecnologias de contato traseiro estão projetadas para crescer da atual participação combinada de 15-20% para 30-40% até 2030, impulsionado principalmente por sua compatibilidade superior com a metalização de cobre e maior potencial de eficiência. A variável chave é se a galvanoplastia de cobre atinge a paridade de custo projetada com o TOPCon à base de prata; se sim, o crescimento de HJT/BC pode acelerar além das projeções atuais.

P: Existem alternativas à prata e ao cobre?

R: Os pesquisadores estão explorando várias opções, incluindo alumínio, níquele polímeros condutores, mas nenhum atualmente corresponde à combinação de condutividade, processabilidade e custo da prata ou do cobre. O alumínio tem sido usado para contatos traseiros, mas sofre de alta resistência de contato e baixa soldabilidade para aplicações frontais. O níquel requer processos de revestimento complexos e tem menor condutividade do que o cobre. Os polímeros condutores permanecem em estágios iniciais de pesquisa com ordens de magnitude de condutividade abaixo dos metais. Num futuro próximo, a escolha permanece entre pastas à base de prata, compósitos de prata-cobree metalização de cobre puro.

Links relacionados

- Saiba mais sobre projeto e proteção da caixa combinadora solar

- Compreender requisitos de disjuntor DC para sistemas fotovoltaicos

- Explorar especificações da caixa de junção para conexões de painel solar

- Descobrir estratégias de proteção contra surtos para instalações solares

- Rever componentes do painel elétrico para sistemas de energia renovável

Sobre a VIOX Electric: Como um fabricante B2B líder de equipamentos elétricos, a VIOX Electric fornece soluções abrangentes para sistemas de energia solar, incluindo disjuntores DC, dispositivos de proteção contra surtos, caixas combinadoras e painéis de distribuição. Nossos produtos atendem aos padrões internacionais (IEC, UL, CE) e apoiam a transição global para energia renovável com equipamentos de proteção e controle elétrico confiáveis e econômicos.